ANEXO 1-A de la Resolución Miscelánea Fiscal para 2020 |

Sábado 28 de Diciembre de 2019 |

116/ISR Declaración Informativa de los Regímenes Fiscales Preferentes. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

A través de este trámite podrás presentar la declaración Informativa de los Regímenes Fiscales Preferentes |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Personas físicas o morales residentes en México o residentes en el extranjero con establecimiento permanente en el país, sobre los ingresos que hayan generado o generen en el ejercicio inmediato anterior sujetos a regímenes fiscales preferentes o en sociedades o entidades cuyos ingresos estén sujetos a dichos regímenes |

Durante el mes de febrero de cada año. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT (https://www.sat.gob.mx) mediante el programa electrónico “Declaración informativa de los regímenes fiscales preferentes”. En una Oficina del SAT, cuando en la totalidad de los anexos hayan sido capturados más de 40,000 registros, la presentación se realizará a través de unidad de memoria extraíble o en disco compacto, que serán devueltos al contribuyente después de realizar las validaciones respectivas. |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|||

1. Ingrese al Portal del SAT, eligiendo “Personas” o “Empresas”, según sea el caso. 2. Seleccione la opción “Declaraciones”, seguido de “Otras informativas”, eligiendo “Presenta tu declaración informativa de los regímenes fiscales preferentes". |

|||

¿Qué requisitos debo cumplir? |

|||

No se requiere presentar documentación. |

|||

¿Con qué condiciones debo cumplir? |

|||

Contar con e.firma o Contraseña Utilizar el aplicativo de la forma oficial 63 “Declaración Informativa de los Regímenes Fiscales Preferentes”. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

No aplica |

No aplica |

||

Resolución del Trámite o Servicio |

|||

No aplica |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

No aplica |

No aplica |

No aplica |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo de la declaración. |

|

||

CANALES DE ATENCIÓN |

|||

Consultas y dudas |

Quejas y denuncias |

||

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

||

Información adicional |

|||

No aplica |

|||

Fundamento jurídico |

|||

Art. 178 Ley del ISR; Regla 3.19.17. RMF. |

|||

117/ISR Informe al Programa de Verificación en Tiempo Real. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presente este informe para colaborar y cumplir trimestralmente en el Programa de Verificación en Tiempo Real. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Las personas morales que integraron un grupo de consolidación al 31 de diciembre de 2013. |

A más tardar treinta días después de concluido cada trimestre del año. |

|||

¿Dónde puedo presentarlo? |

Ante la Administración Central de Fiscalización de Grupos de Sociedades de la Administración General de Grandes Contribuyentes sita en Avenida Hidalgo No. 77, módulo III, planta baja, colonia Guerrero, alcaldía Cuauhtémoc, C.P. 06300, Ciudad de México. De lunes a viernes en un horario de 8:00 a 14:30 horas.

|

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|||

1. Acuda a la Administración Central de Fiscalización de Grupos de Sociedades, con los documentos solicitados en el apartado de “requisitos”. 2. Reciba el escrito libre sellado. |

|||

¿Qué requisitos debo cumplir? |

|||

Escrito libre firmado por el representante legal. Los Estados de Posición Financiera y el de Resultados Integral de las sociedades o entidades mexicanas y extranjeras pertenecientes al mismo grupo de interés económico. Dichos estados financieros deberán contener la información segmentada de las operaciones efectuadas con partes relacionadas no residentes en México que excedan de $250,000,000 (Doscientos cincuenta millones de pesos 00/100 M.N.) en el trimestre a reportar. |

|||

¿Con qué condiciones debo cumplir? |

|||

No aplica. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

No aplica. |

Sí, analizará las manifestaciones y verificará la documentación que usted presentó. |

||

Resolución del Trámite o Servicio |

|||

Se emitirán oficios trimestrales en los que se señalará que desde el inicio del Programa de Verificación en Tiempo Real y hasta la fecha de emisión del oficio, usted colaboró en dicho Programa.

|

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Tres meses.

|

No aplica. |

Las fechas y modalidades serán acordadas entre usted y la Administración Central de Fiscalización a Grupos de Sociedades. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo.

|

Trimestral. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/

|

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

Para efectos de esta ficha de trámite se considera grupo de interés económico el conjunto de sociedades cuyas acciones sin o con derecho a voto representativas del capital social, sean propiedad directa o indirecta o de ambas formas de una misma persona moral en por lo menos 51%. Las operaciones en moneda extranjera se convertirán a moneda nacional al tipo de cambio existente al último día del trimestre reportado. |

|

Fundamento jurídico |

|

Art. Segundo, fracción XII, inciso d) de las disposiciones transitorias de la Ley del ISR de 2016; Regla 3.23.14. RMF. |

|

118/ISR Declaración informativa de empresas manufactureras, maquiladoras y de servicios de exportación (DIEMSE). |

||||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||||

Presentar la declaración informativa de sus operaciones de maquila para cumplir con sus obligaciones fiscales en materia de impuesto sobre la renta. |

|

|||||

Costo: $ |

||||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||||

Las personas morales del régimen general de ley que efectúen operaciones de maquila, en cualquiera de sus modalidades, al amparo del Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación. |

Anual: A más tardar en el mes de junio del año de que se trate. |

|||||

¿Dónde puedo presentarlo? |

En el Portal del SAT, https://www.sat.gob.mx a través del programa electrónico “Declaración informativa de empresas manufactureras, maquiladoras y de servicios de exportación (DIEMSE)”. |

|||||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||||

1. Ingrese al Portal del SAT, eligiendo “Empresas”. 2. Seleccione la opción “Declaraciones”, seguido de “Informativas”, eligiendo “Presenta tu declaración informativa de empresas manufactureras, maquiladoras y de servicios de exportación (DIEMSE)". |

||||||

¿Qué requisitos debo cumplir? |

||||||

No se requiere presentar documentación. |

||||||

¿Con qué condiciones debo cumplir? |

||||||

Contar con e.firma y Contraseña. Utilizar el aplicativo de la forma oficial 52 “Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE)”. |

||||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

||||||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

|||||

Trámite conclusivo. |

No aplica. |

|||||

Resolución del Trámite o Servicio |

||||||

Acuse de recibo de la declaración. |

||||||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

||||

Trámite conclusivo. |

No aplica. |

No aplica. |

||||

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

|||||

Acuse de recibo de la declaración. |

Indefinido. |

|||||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/

|

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

Para presentar su declaración deberá realizarlo a través del programa electrónico forma oficial 52 “Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE)”; una vez completado la enviará a través del Portal del SAT, de conformidad con la regla 2.8.9.2.de la RMF. Si presenta la DIEMSE en la fecha que corresponde de manera completa y debidamente requisitada, quedará relevado de presentar el escrito señalado en el segundo párrafo del artículo 182 de la LISR, así como el informe relativo a la aplicación de la deducción adicional calculada sobre los ingresos exentos pagados a los trabajadores. |

|

Fundamento jurídico |

|

Art 182 Ley del ISR; Regla 2.8.9.2. RMF. |

|

119/ISR Aviso de control de cambios tecnológicos para emisor autorizado de monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos y terrestres. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentar actualizaciones de cambios tecnológicos que pretendan realizar después de haber obtenido la autorización para operar como emisor autorizado de monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos y terrestres. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Las personas morales que tengan la autorización como emisor autorizado de monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos y terrestres que requieran un cambio tecnológico para prestación de su servicio. |

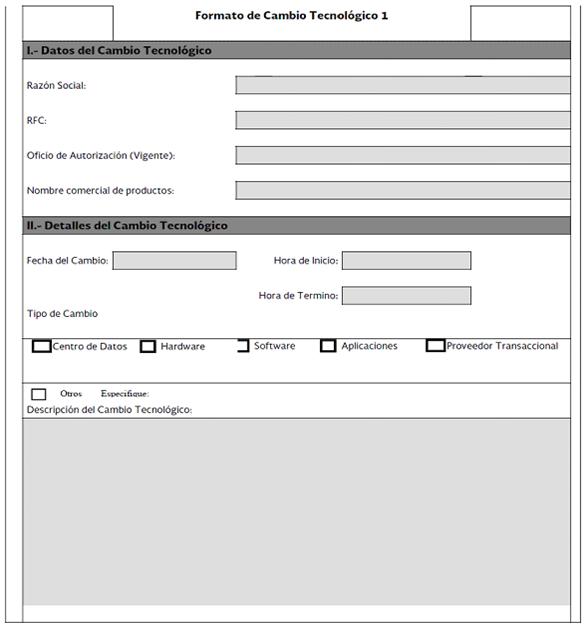

30 días hábiles antes del cambio tecnológico. Cuando se realice de manera urgente algún cambio tecnológico derivado de un incidente que no permita la presentación del servicio, dentro de las veinticuatro horas siguientes a la realización del mismo, incluyendo las acciones de solución realizadas. Para lo cual, se utilizará el catálogo de hardware y software siguiente: Cambio en servidores (hardware). Integración de nuevo equipo (hardware). Baja de equipo (hardware). Cambio en equipos de red (hardware). Modificación en la arquitectura de la aplicación (software). Alta, baja, cambio en la base de datos (software). Cambio de centro de datos. Virtualización de infraestructura. Proveedor transaccional. Otros. |

|||

¿Dónde puedo presentarlo? |

En la Administración Central de Seguridad, Monitoreo y Control de la Administración General de Comunicaciones y Tecnologías de la Información, con domicilio en Tercer retorno de Cáliz s/n, Colonia El Reloj, Alcaldía Coyoacán, C.P. 04640, Ciudad de México. Horarios de atención: de 9:00 a 13:30 y de 15:30 a 17:30 horas. |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

Programe fecha y hora de entrega mediante una llamada al teléfono 55-58-09-02-00 Ext. 48340. Acuda con la documentación del trámite a la oficina de la Administración Central de Seguridad, Monitoreo y Control, en el domicilio antes mencionado. Presente el escrito libre generado con la información requerida. Conserve su acuse de recibo. Espere respuesta por parte del SAT, la cual, se le notificará a través de buzón tributario. |

||||

¿Qué requisitos debo cumplir? |

||||

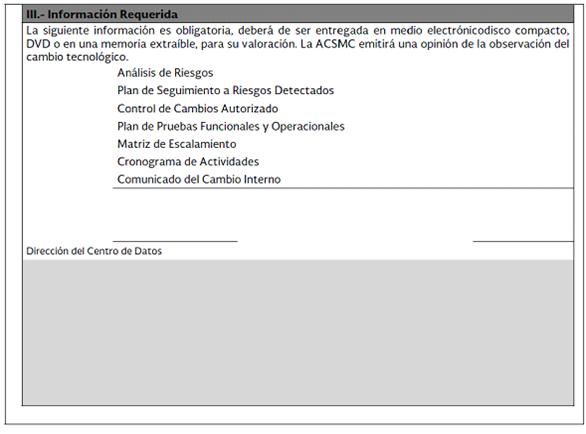

Llenar el Formato de Cambio Tecnológico 1, relativo a la manifestación del emisor sobre los cambios tecnológicos a realizar, indicando razón social, RFC de la persona moral, número de oficio de la autorización vigente, fecha del cambio, precisando hora de inicio y término, así como las razones y motivos de dicho cambio. El documento deberá contar con la firma del representante legal de la persona moral y del contacto tecnológico. Anexar en archivo digitalizado (disco compacto o unidad de memoria extraíble) la siguiente información: Análisis de riesgos. Plan de seguimiento a riesgos detectados. Control de cambios autorizados. Plan de pruebas funcionales y operacionales. Matriz de escalamiento. Cronograma de actividades. Comunicado del cambio interno. |

||||

¿Con qué condiciones debo cumplir? |

|||

Contar con e.firma. Contar con buzón tributario. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

Mediante una llamada telefónica a la administración ante la cual presentó el trámite. Teléfono: 55-58-09-02-00 Ext. 48340. |

Se verificará la información presentada por la persona moral y si fuera necesario llevar a cabo una visita en sitio, la Administración Central de Seguridad, Monitoreo y Control, establecerá contacto por correo para acordar la fecha de visita. |

||

Resolución del Trámite o Servicio |

|||

Se notificará mediante buzón tributario. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

3 meses. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

A la presentación del trámite: acuse de recibo. Al término del trámite se recibirá vía buzón tributario: oficio emitido por la Administración Central de Seguridad, Monitoreo y Control que contiene la valoración del cambio tecnológico. |

Indefinido. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

El emisor deberá entregar la información del cambio tecnológico a realizar o realizado ante la Administración Central de Seguridad, Monitoreo y Control, dentro de los cinco días posteriores a la planeación o realización del cambio. La entrega de la información no implica tener por autorizado el cambio tecnológico, el emisor autorizado recibirá por buzón tributario el resultado de la valoración del cambio tecnológico (riesgos identificados y recomendaciones). |

|

Fundamento jurídico |

|

Arts. 37, primer párrafo CFF; 27, fracción III, primer y segundo párrafos Ley del ISR; Regla 3.3.1.10. RMF. |

|

120/ISR Aviso para dejar sin efectos la autorización para emitir monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos y terrestres. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentación del aviso para dejar sin efectos la autorización para emitir monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Los emisores autorizados de monederos electrónicos utilizados en la adquisición de combustibles para vehículos marítimos, aéreos y terrestres. |

Cuando lo requiera |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Entre a buzón tributario, capture su RFC e ingrese con su e.firma o Contraseña. 2. Podrá adjuntar en línea los documentos solicitados como requisitos para presentar el trámite. 3. Una vez adjuntos los documentos, firme su aviso con su e.firma y obtenga el acuse de recibo. |

||||

¿Qué requisitos debo cumplir? |

||||

Archivo digitalizado que contenga: Manifestación de la razón de su baja, hora y fecha en que dejará de operar. Evidencia de que ha hecho del conocimiento de sus usuarios que dejará de prestar servicios como emisor autorizado de monederos electrónicos. Una vez presentado el Aviso, deberá: Prestar el servicio en el periodo de transición de noventa días naturales, contados a partir de la hora y fecha manifestada en su aviso. |

||||

¿Con qué condiciones debo cumplir? |

|||

Contar con e.firma y Contraseña. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

A través de buzón tributario. |

No aplica. |

||

Resolución del Trámite o Servicio |

|||

La respuesta de la valoración del Aviso se notificará por buzón tributario. Si el Aviso cumple con todos los requisitos, se emitirá oficio señalando que ha quedado sin efectos su autorización para emitir monederos electrónicos de combustibles. En caso de que su Aviso no cumpla con los requisitos, se emitirá oficio señalando que no se dejará sin efectos su autorización. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Tres meses. |

No aplica. |

Diez días hábiles. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. Posteriormente, recibirá respuesta de la valoración del Aviso, en cualquiera de los siguientes sentidos, dependiendo del cumplimiento de los requisitos: Que ha quedado sin efectos la autorización para emitir monederos electrónicos de combustible. Que no se acreditó la solicitud para dejar sin efectos la autorización. |

Indefinida. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

El solicitante deberá cumplir con sus obligaciones como emisor autorizado por el SAT, incluyendo las obligaciones y requisitos de carácter tecnológico y de seguridad de la información, por el plazo que dure el periodo de transición. |

|

Fundamento jurídico |

|

Arts. 37 CFF; 27, fracción III Ley del ISR; Regla 3.3.1. 44. RMF. |

|

121/ISR Aviso de control de cambios tecnológicos para emisor autorizado de monederos electrónicos de vales de despensa |

|||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

|

Presentar el aviso de cambios tecnológicos que se pretendan realizar después de haber obtenido la autorización para operar como emisor autorizado de monederos electrónicos de vales de despensa. |

|

||

Costo: $ |

|||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

||

Las personas morales que tengan la autorización como emisor autorizado de monederos electrónicos de vales de despensa que requieran un cambio tecnológico para prestación de su servicio. |

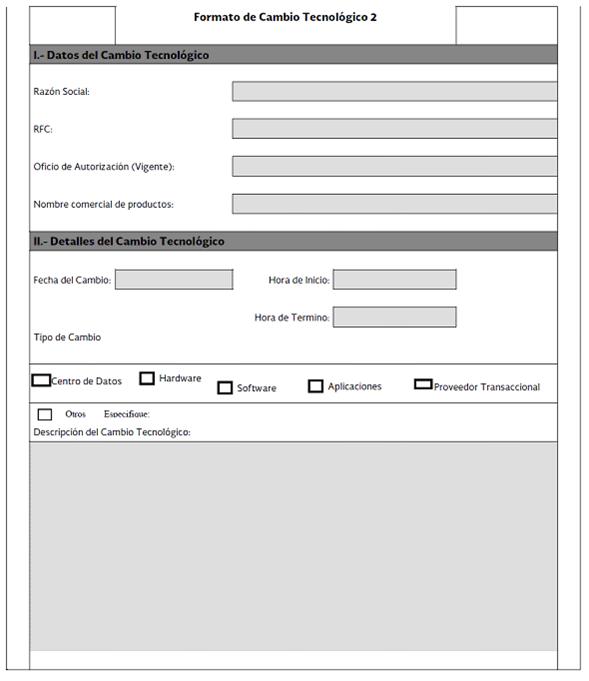

Cuando los emisores, realicen algún cambio tecnológico con posterioridad a la obtención de la autorización. 30 días hábiles antes del cambio tecnológico. Cuando se realice de manera urgente algún cambio tecnológico derivado de un incidente que no permita la presentación del servicio, dentro de las veinticuatro horas siguientes a la realización del mismo, incluyendo las acciones de solución realizadas. Para lo cual, se utilizará el catálogo de hardware y software siguiente: Cambio en servidores (hardware). Integración de nuevo equipo (hardware). Baja de equipo (hardware). Cambio en equipos de red (hardware). Modificación en la arquitectura de la aplicación (software). Alta, baja, cambio en la base de datos (software). Cambio de centro de datos. Virtualización de infraestructura. Proveedor transaccional. Otros. |

||

¿Dónde puedo presentarlo? |

En la Administración Central de Seguridad, Monitoreo y Control de la Administración General de Comunicaciones y Tecnologías de la Información, con domicilio en Tercer retorno de Cáliz s/n, Colonia El Reloj, Alcaldía Coyoacán, C.P. 04640, Ciudad de México. Horarios de atención: de 9:00 a 13:30 y de 15:30 a 17:30 horas. |

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|

1. Programe fecha y hora de entrega mediante una llamada al teléfono 55-58-09-02-00 Ext. 48340. 2. Acuda con la documentación del trámite a la oficina de la Administración Central de Seguridad, Monitoreo y Control, en el domicilio antes mencionado. 3. Presente el escrito libre generado con la información requerida. 4. Conserve su acuse de recibo. 5. Espere respuesta por parte del SAT, la cual, se le notificará a través de buzón tributario. |

|

¿Qué requisitos debo cumplir? |

|

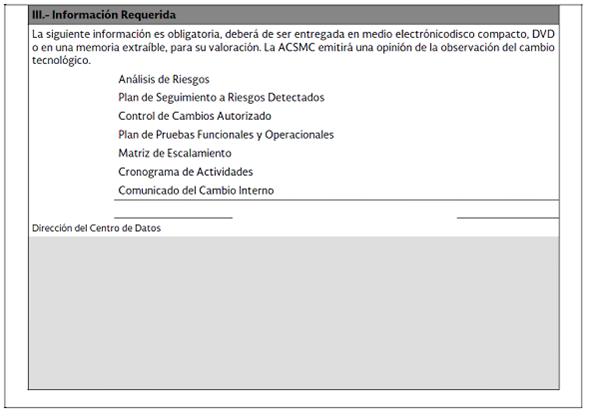

Llenar el Formato de Cambio Tecnológico 2, relativo a la manifestación del emisor sobre los cambios tecnológicos a realizar, indicando razón social, RFC de la persona moral, número de oficio de la autorización vigente, fecha del cambio, precisando hora de inicio y término, así como las razones y motivos de dicho cambio. El documento deberá contar con la firma del representante legal de la persona moral y del contacto tecnológico. Anexar en archivo digitalizado (disco compacto o unidad de memoria extraíble) la siguiente información: Análisis de riesgos. Plan de seguimiento a riesgos detectados. Control de cambios autorizados. Plan de pruebas funcionales y operacionales. Matriz de escalamiento. Cronograma de actividades. Comunicado del cambio interno. Todo lo anterior debe tener como alcance el cambio a realizar. |

|

¿Con qué condiciones debo cumplir? |

|||

Contar con e.firma. Contar con buzón tributario. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

Mediante una llamada telefónica a la administración ante la cual presentó el trámite. Teléfono: 55-58-09-02-00 Ext. 48340. |

Se verificará la información presentada por la persona moral y si fuera necesario llevar a cabo una visita en sitio, la Administración Central de Seguridad, Monitoreo y Control, establecerá contacto por correo para acordar la fecha de visita. |

||

Resolución del Trámite o Servicio |

|||

Se notificará mediante buzón tributario. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

3 meses. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

A la presentación del trámite: acuse de recibo. Al término del trámite recibirá vía buzón tributario: oficio emitido por la Administración Central de Seguridad, Monitoreo y Control que contiene la valoración del cambio tecnológico. |

Indefinido. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

El emisor deberá entregar la información del cambio tecnológico a realizar o realizado ante la Administración Central de Seguridad, Monitoreo y Control, dentro de los cinco días posteriores a la planeación o realización del cambio La entrega de la información no implica tener por autorizado el cambio tecnológico, el emisor autorizado recibirá por buzón tributario el resultado de la valoración del cambio tecnológico (riesgos identificados y recomendaciones). |

|

Fundamento jurídico |

|

Arts. 37, primer párrafo CFF; 27, fracción XI Ley del ISR; Regla 3.3.1.19. RMF. |

|

122/ISR Aviso para dejar sin efectos la autorización para emitir monederos electrónicos de vales de despensa. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentar el aviso para dejar sin efectos la autorización para emitir monederos electrónicos de vales de despensa. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Los emisores autorizados de monederos electrónicos de vales de despensa. |

Cuando lo requiera. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Entre a buzón tributario, capture su RFC e ingrese con su e.firma o Contraseña. 2. Podrá adjuntar en línea los documentos solicitados como requisitos para presentar el trámite. 3. Una vez adjuntos los documentos, firme su Aviso y obtenga el acuse de recibo. |

||||

¿Qué requisitos debo cumplir? |

||||

Archivo digitalizado que contenga: Manifestación de la razón de su baja, hora y fecha en que dejara de operar. Evidencia de que ha hecho del conocimiento de sus usuarios que dejará de prestar servicios como emisor autorizado de monederos electrónicos. Una vez presentado el Aviso, deberá:Prestar el servicio en el periodo de transición de noventa días naturales, contados a partir de la hora y fecha manifestada en su aviso.

|

||||

¿Con qué condiciones debo cumplir? |

||||

Contar con buzón tributario. Contar con e.firma y Contraseña. |

||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

A través de buzón tributario. |

No aplica. |

||

Resolución del Trámite o Servicio |

|||

La respuesta de la valoración del Aviso se notificará por buzón tributario. Si el Aviso cumple con todos los requisitos, se emitirá oficio señalando que ha quedado sin efectos su autorización para emitir monederos electrónicos de vales de despensa. En caso de que su Aviso no cumpla con los requisitos, se emitirá oficio señalando que no se dejará sin efectos su autorización. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Tres meses. |

No aplica. |

Diez días hábiles. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. Posteriormente, recibirá respuesta de la valoración del Aviso, en cualquiera de los siguientes sentidos, dependiendo del cumplimiento de los requisitos: Que ha quedado sin efectos la autorización para emitir monederos electrónicos de vales de despensa. Que no se acreditó la solicitud para dejar sin efectos la autorización.

|

Indefinida. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/

|

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

El solicitante deberá cumplir con sus obligaciones como emisor autorizado por el SAT, incluyendo las obligaciones y requisitos de carácter tecnológico y de seguridad de la información, por el plazo que dure el periodo de transición. |

|

Fundamento jurídico |

|

Arts. 37 CFF; 27, fracción XI Ley del ISR; Regla 3.3.1.43. RMF. |

|

123/ISR Aviso de desincorporación del Régimen Opcional para Grupos de Sociedades cuando la integradora ya no pueda ser considerada como tal o deje de cumplir con requisitos para serlo. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentar este aviso para desincorporar a cada sociedad integrada que conformaba el grupo.

|

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

La sociedad integradora. |

Dentro de los quince días siguientes a la fecha en que el grupo deje de tributar en el Régimen Opcional para Grupos de Sociedades, debiéndose presentar en un solo aviso la información que corresponda a la desincorporación de todas las sociedades del grupo. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Ingrese a la siguiente liga: https://www.sat.gob.mx/tramites/02811/deja-de-aplicar-el-regimen-opcional--para-grupos-de-sociedades 2. Descargue la Forma oficial 92 “Aviso para dejar de tributar en el régimen opcional para grupos de sociedades” y cumpla con los requisitos señalados la misma. 3. Ingrese a la aplicación Mi portal, con su RFC y Contraseña, seguido de iniciar sesión. 4. Seleccione los apartados de: Servicios por Internet / Aclaraciones/ Solicitud. 5. Llene los datos solicitados por el formulario electrónico servicio de aclaración, eligiendo el trámite. 6. En su caso, adjunte los archivos correspondientes con los documentos del trámite. 7. Envíe el trámite al SAT e imprima y conserve el acuse de recibo electrónico. |

||||

¿Qué requisitos debo cumplir? |

||||

Archivo digitalizado con: Forma oficial 92 “Aviso para dejar de tributar en el régimen opcional para grupos de sociedades”. |

||||

¿Con qué condiciones debo cumplir? |

||||

Contar con Contraseña. Contar con e.firma, en caso de que se presente por buzón tributario. |

||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

||||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

|||

Trámite conclusivo. |

No aplica. |

|||

Resolución del Trámite o Servicio |

||||

Acuse de recibo. |

||||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Trámite conclusivo. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. |

Indefinida. |

||

CANALES DE ATENCIÓN |

|||

Consultas y dudas |

Quejas y denuncias |

||

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

||

Información adicional |

|||

Hasta en tanto este trámite no se publique en la relación de promociones, solicitudes, avisos y demás información disponible en el buzón tributario, deberá presentarse en el Portal del SAT, de conformidad con lo establecido en la regla 1.6. en relación con la regla 2.2.6. de la RMF. |

|||

Fundamento jurídico |

|||

Arts. 17-D CFF; 69 Ley del ISR; Reglas 1.6., 2.2.6., 3.6.5. RMF. |

|||

124/ISR Autorización para excluir inversiones en activos nuevos de la limitante establecida como requisito de los fideicomisos de inversión en energía e infraestructura |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Solicitar autorización para excluir inversiones en activos nuevos de la limitante establecida como requisito de los fideicomisos de inversión en energía e infraestructura. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Las personas morales que sean objeto de inversión como fin primordial de un fideicomiso de inversión en energía e infraestructura. |

Cuando se requiera excluir las inversiones a que se refiere la regla 3.21.3.2., fracción II, inciso c), numerales 2 y 3 de los activos nuevos sujetos a la limitante establecida en el inciso c) referido. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Entre a buzón tributario, capture su RFC e ingrese con su e.firma o Contraseña. 2. Presente y firme su trámite. 3. Reciba y conserve su acuse de recibo. |

||||

¿Qué requisitos debo cumplir? |

||||

Tratándose de las autorizaciones con respecto a los activos nuevos relacionados con las actividades a que se refiere la regla 3.21.3.2., fracción II, inciso b), numeral 3 de la RMF, archivo digitalizado que contenga: Escrito libre dirigido a la Administración Central de Apoyo Jurídico y Normatividad Internacional que cumpla lo señalado en el artículo 18-A del CFF y en el que señale la relación de los activos objeto de la autorización, valor contable, así como la fecha de adquisición o construcción. Título de concesión o contrato celebrados en el que consten sus proyectos de inversión en infraestructura. Contrato de fideicomiso de inversión en energía e infraestructura. Tratándose de las autorizaciones con respecto a los activos relacionados con las actividades a que se refiere la regla 3.21.3.2., fracción II, inciso b), numeral 1 de la RMF, archivo digitalizado que contenga: Escrito libre dirigido a la Administración Central de Apoyo Jurídico y Normatividad de Hidrocarburos que cumpla lo señalado en el artículo 18-A del CFF, en el que se señale la relación de los activos objeto de la autorización, valor contable, así como la fecha en que se efectuó la inversión respectiva. Permiso otorgado por la Comisión Reguladora de Energía para llevar a cabo sus actividades. Contrato de fideicomiso de inversión en energía e infraestructura. Tratándose de las autorizaciones con respecto a los activos relacionados con las actividades a que se refiere la regla 3.21.3.2., fracción II, inciso b), numeral 2 de la RMF, archivo digitalizado que contenga: Escrito libre dirigido a la Administración Central de Apoyo Jurídico y Normatividad Internacional que cumpla lo señalado en el artículo 18-A del CFF, en el que se señale la relación de los activos objeto de la autorización, valor contable, así como la fecha en que se efectuó la inversión respectiva. Permiso otorgado por la Comisión Reguladora de Energía para llevar a cabo sus actividades. Contrato de fideicomiso de inversión en energía e infraestructura. |

|

¿Con qué condiciones debo cumplir? |

|

Contar con buzón tributario. Contar con e.firma y Contraseña. |

|

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

En el buzón tributario.

|

No aplica. |

Resolución del Trámite o Servicio |

|||

En caso de que cumpla todos los requisitos, la persona moral obtendrá el oficio de autorización. El cumplimiento de los requisitos establecidos en esta ficha de trámite no limita que las autoridades competentes puedan, con base en el análisis de la información y documentación proporcionada y en el ejercicio de sus atribuciones, emitir una resolución debidamente fundada y motivada negando la autorización. La resolución que autorice la exclusión de inversiones de los activos nuevos podrá quedar condicionada al cumplimiento de requisitos consistentes en la presentación de información y documentación, así como los que la autoridad emisora estime convenientes para verificar el cumplimiento de las disposiciones aplicables. La petición formulada a las autoridades fiscales deberá ser resueltas en un plazo de tres meses; transcurrido dicho plazo sin que se notifique la resolución, el interesado podrá considerar que la autoridad resolvió negativamente e interponer los medios de defensa en cualquier tiempo posterior a dicho plazo, mientras no se dicte la resolución, o bien, esperar a que ésta se dicte. Cuando se requiera al promovente que cumpla los requisitos omitidos o proporcione los elementos necesarios para resolver, el plazo de tres meses comenzará a correr desde que el requerimiento haya sido cumplido. El oficio que resuelva este servicio se le notificará por buzón tributario, personalmente o por correo certificado. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Tres meses.

|

Tres meses. |

Diez días. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. En caso de cumplir con los requisitos: Oficio de autorización. En caso de no cumplir: Oficio negando la autorización. |

Indefinida, en tanto se cumplan los requisitos establecidos en la regla 3.21.3.2. de la RMF. |

||

CANALES DE ATENCIÓN |

|||

Consultas y dudas |

Quejas y denuncias |

||

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

||

Información adicional |

|||

No aplica. |

|||

Fundamento jurídico |

|||

Arts. 18, 18-A, 37, 134 CFF; 188 Ley del ISR, Reglas 2.2.6., 3.21.2.2., 3.21.2.3. RMF. |

|||

125/ISR Aviso para optar por acumular la ganancia derivada de la enajenación de acciones relacionadas con el desarrollo de inversión en infraestructura. |

|||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

|

Presentar el aviso para optar por acumular la ganancia derivada de la enajenación de acciones relacionadas con el desarrollo de inversión en infraestructura. |

|

||

Costo: $ |

|||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

||

Las personas morales residentes en el país que hayan enajenado acciones y optaron por acumular anualmente la ganancia derivada de dicha enajenación en términos de la regla 3.2.24. vigente hasta el 31 de diciembre de 2017. |

A más tardar el 30 de junio de cada año, durante el plazo en el que deba acumularse la ganancia derivada de la enajenación de acciones, cuando se haya ejercido la opción prevista en la regla 3.2.24. vigente hasta el 31 de diciembre de 2017. A más tardar el 30 de abril del ejercicio siguiente a aquel en el que se haya actualizado el supuesto de terminación anticipada de la concesión, cuando se fusione o escinda la sociedad enajenante de las acciones o cuando no se cumplan los requisitos a que se refiere la regla 3.2.24. vigente hasta el 31 de diciembre de 2017. |

||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|

1. Ingrese a la aplicación Mi portal, con su RFC y Contraseña, seguido de iniciar sesión. 2. Localice la opción Servicios por Internet, después ingrese al apartado Servicio o solicitudes, y por último a la opción Solicitud. 3. Elija la etiqueta “125/ISR AVISO INFRAESTRUCTURA”. 4. Capture brevemente la descripción de su aviso. 5. Adjunte los archivos que soporten su aviso. 6. Dé clic en el botón Enviar. 7. Anote o conserve el número de folio del envío o recepción de su aviso. |

|

¿Qué requisitos debo cumplir? |

|

Tratándose del aviso que se deba presentar a más tardar el 30 de junio de cada año durante el plazo en el que deba acumularse la ganancia derivada de la enajenación, cuando se haya ejercido la opción prevista en la regla 3.2.24. vigente hasta el 31 de diciembre de 2017, archivo digitalizado que contenga: El papel de trabajo para la determinación de la ganancia actualizada por la enajenación de acciones de la sociedad que tuvo el carácter de escindida, correspondiente a la anualidad de que se trate. La relación de los proyectos de infraestructura sujetos a concesión o contratos o acuerdos de asociación público-privada en los que se invirtieron los recursos derivados de la enajenación de acciones y monto invertido en cada proyecto. La relación de pasivos adquiridos directa o indirectamente para llevar a cabo proyectos de infraestructura que se pagaron con los recursos derivados de la enajenación de acciones y monto pagado el ejercicio inmediato anterior. Relación de los proyectos de infraestructura sujetos a concesión o contratos o acuerdos de asociación público-privada en los que la sociedad que hubiese tenido el carácter de escindente y sus accionistas invirtieron los recursos derivados de la distribución de dividendos o utilidades por parte de la sociedad que hubiese tenido el carácter de escindida. Manifestación bajo protesta del representante legal de la sociedad enajenante de las acciones, en la que indique los montos que por concepto de dividendos o utilidades le distribuyó la sociedad que hubiese tenido el carácter de escindida y el destino que dio a los mismos. Tratándose del aviso que deba presentarse a más tardar el 30 de abril del ejercicio siguiente a aquel en que se haya actualizado el supuesto de terminación anticipada de la concesión, cuando se fusione o escinda la sociedad enajenante de las acciones o cuando no se cumplan los requisitos a que se refiere la regla 3.2.24. vigente hasta el 31 de diciembre de 2017, archivo digitalizado que contenga: El papel de trabajo para la determinación del remanente de la ganancia actualizada pendiente de ser acumulada derivada de la enajenación de acciones de la sociedad que tuvo el carácter de escindida. Manifestación bajo protesta del representante legal de la sociedad enajenante de las acciones, en la que indique los montos que por concepto de dividendos o utilidades le distribuyó la sociedad que hubiese tenido el carácter de escindida y el destino que dio a los mismos. |

|

¿Con qué condiciones debo cumplir? |

|||

Contar con Contraseña. Contar con e.firma en caso de que el trámite se realice por buzón tributario. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

Trámite conclusivo. |

No aplica. |

||

Resolución del Trámite o Servicio |

|||

Acuse de recibo.

|

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Trámite conclusivo. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo.

|

Indefinido. |

||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

Las manifestaciones bajo protesta de decir verdad a que se refieren los últimos puntos de los incisos a) y b), únicamente se presentarán durante el plazo de los dos años siguientes a la enajenación de acciones. Hasta en tanto este trámite no se publique en la relación de promociones, solicitudes, avisos y demás información disponible en el buzón tributario, deberá presentarse en el Portal del SAT, de conformidad con lo establecido en la regla 1.6. en relación con la regla 2.2.6. de la RMF. |

|

Fundamento jurídico |

|

Arts. 14, 14-B, fracción II, 15-A CFF; 24 Ley del ISR; Reglas 1.6., 2.2.6., Quinto Transitorio RMF, 3.2.24 RMF 2017. |

|

126/ISR Aviso para la liberación de la obligación de pagar erogaciones con transferencias electrónicas, cheque nominativo, tarjeta o monedero electrónico. |

||||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||||

A través de este trámite podrás presentar el viso para la liberación de la obligación de pagar erogaciones con transferencias electrónicas, cheque nominativo, tarjeta o monedero electrónico |

|

|||||

Costo: $ |

||||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||||

Las personas físicas o morales. |

Cuando las personas físicas o morales así lo requieran. |

|||||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

|||||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||||

No aplica |

||||||

¿Qué requisitos debo cumplir? |

||||||

Archivo que contenga la documentación o elementos que comprueben que realizan erogaciones en poblaciones o zonas rurales sin servicios financieros incluidos en el listado a que se refiere la regla 3.13.22. de la RMF, disponible en el Portal del SAT. |

||||||

¿Con qué condiciones debo cumplir? |

||||||

Contar con e.firma o Contraseña. |

||||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

||||||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

|||||

No aplica |

No aplica |

|||||

Resolución del Trámite o Servicio |

||||||

No aplica |

||||||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

||||

No aplica |

No aplica |

No aplica |

||||

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

|||||

Acuse de recibo al momento de presentar el aviso. |

No aplica |

|||||

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/ |

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

No aplica. |

|

Fundamento jurídico |

|

Arts. 27, fracción III, 147, fracción IV Ley del ISR; 42, 242 Reglamento de la Ley del ISR; Reglas 3.13.22., 3.15.14. RMF. |

|

127/ISR Aviso que se debe presentar del Acta de asamblea protocolizada con motivo de la suscripción y pago de capital, una vez que se enajenan las acciones a costo fiscal. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentar el aviso, una vez enajenadas las acciones correspondientes. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Personas físicas o morales que hayan sido autorizadas para enajenar acciones a costo fiscal. |

En un plazo máximo de treinta días naturales, contados a partir de la protocolización del acta de asamblea. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT, a través de buzón tributario: https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Entre a buzón tributario, capture su RFC e ingrese con su e.firma o Contraseña. 2. Seleccione alguna de las opciones y realice la búsqueda del trámite que desea registrar. 3. Capture la información de los campos que se solicitan. 4. Adjunte los documentos solicitados. 5. Verifique que los datos sean correctos. 6. Firme el aviso con su e.firma. |

||||

¿Qué requisitos debo cumplir? |

||||

Archivo digitalizado que contenga: Acta de asamblea protocolizada ante fedatario público con motivo de la suscripción y pago de capital por las acciones que se reciban, haciéndose constar en dicha acta la información relativa a la operación, con los requisitos establecidos en el artículo 29 del Reglamento de la Ley del ISR. Libro de registro de acciones nominativas y el libro de variaciones de capital cuando se trate de personas morales que se encuentren obligadas en términos de la Ley General de Sociedades Mercantiles, en términos del artículo 29 del Reglamento de la Ley del ISR. |

||||

¿Con qué condiciones debo cumplir? |

||||

Contar con e.firma y Contraseña. |

||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

||||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

|||

Trámite conclusivo. |

No aplica. |

|||

Resolución del Trámite o Servicio |

|||

Acuse de recibo. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Trámite conclusivo. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. |

Indefinida. |

||

CANALES DE ATENCIÓN |

|||

Consultas y dudas |

Quejas y denuncias |

||

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/

|

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

||

Información adicional |

|||

En relación con los documentos que se deben presentar digitalizados, deberán ingresarse en el apartado de Avisos AGJ contenido en buzón tributario. |

|||

Fundamento jurídico |

|||

Arts. 24, fracción IV Ley del ISR; 29 del Reglamento de la Ley del ISR; Regla 3.2.27. RMF. |

|||

128/ISR Informes de transparencia relacionados con donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017. |

|||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

|

Las donatarias autorizadas presentan el informe de transparencia relacionado con los donativos recibidos a consecuencia de los sismos ocurridos en México durante el mes de septiembre de 2017, hayan recibido o no dichos recursos. |

|

||

Costo: $ |

|||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

||

Organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles del ISR que recibieron o no, donativos con motivo de los sismos ocurridos en México en el mes de septiembre de 2017. |

A más tardar en los siguientes plazos: · Primer informe a más tardar el 31 de octubre de 2017. · Segundo informe a más tardar el 31 de diciembre de 2017. · Tercer informe a más tardar al presentar el Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, conforme a la ficha de trámite 19/ISR “Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”. · Cuarto informe a más tardar el 30 de noviembre de 2018. · Quinto informe a más tardar el 31 de mayo de 2019.

|

||

¿Dónde puedo presentarlo? |

Dando clic en la siguiente dirección electrónica: https://www.sat.gob.mx/aplicacion/32846/presenta-tu-aclaracion-como-contribuyente |

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|

Ingresa al Portal del SAT https://www.sat.gob.mx/empresas/sin-fines-de-lucro y descarga el formato en Excel para la presentación del informe de transparencia relacionado con los donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017, llena la información requerida, guarda y comprime en zip el documento. Ahora bien, para presentar dicho informe ingresa al Portal del SAT, en la pantalla inicial selecciona la opción empresas/ apartado sin fines de lucro/otros trámites y servicios/servicios básicos del contribuyente/presenta tus solicitudes o avisos en materia fiscal/ aparecerá la leyenda “Mi portal”, para ingresar captura el RFC y contraseña de la donataria autorizada y da click en inicia sesión. Una vez ingresado en “Mi portal”, en el menú del lado izquierdo: 1. Elige la opción Servicios por internet. 2. Selecciona las opciones: Aclaraciones /Solicitud. 3. Da clic en la opción Solicitud. 4. Selecciona la opción INFORME DONATIVOS SISMOS SEP. 5. Señala en el asunto Informe de Transparencia. Donativos recibidos por sismos en México, sep 2017. 6. Realiza algún comentario en el apartado de descripción. 7. Adjunta el formato en Excel previamente comprimido en .zip. 8. Guarda y verifica que el archivo esté cargado. 9. Envía, obtén tu acuse y guárdalo. |

|

¿Qué requisitos debo cumplir? |

|

La Información relativa a los donativos recibidos con motivos de los sismos ocurridos en México en el mes de septiembre de 2017 será proporcionada y procesada de acuerdo al formato Excel que se encuentra para su descarga en el citado Portal, en donde se detalla: 1. Tipo de donativo a) Especie. b) Efectivo. 2. Donante a) Nacional. b) Extranjero. 3. Monto de donativo a) Efectivo. b) Especie, en este caso incluir la descripción del bien o bienes. 4. Nombre o denominación del donante en caso de que el monto del donativo sea superior a $117,229.20 (Ciento diecisiete mil doscientos veintinueve pesos 20/100 M.N.), y se cuente con la aceptación del donante en términos de la Ley de Protección de Datos Personales en Posesión de los Particulares. 5. Destino, uso específico o manifestación de que el destino está pendiente (para lo cual podrá adjuntar adicionalmente fotografías, estadísticas o cualquier otra evidencia que considere conveniente para documentar y soportar dicho destino). 6. Zonas y en su caso nombre del (o los) beneficiario(s) de los donativos recibidos. |

|||

¿Con qué condiciones debo cumplir? |

|||

Contar con e.firma o Contraseña. |

|||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||

Ingresar en “Mi portal”/servicios por internet/consulta /en el apartado de folio se coloca el número que se indica en el acuse que obtuvo cuando ingreso su solicitud. |

No |

||

Resolución del Trámite o Servicio |

|||

Se emitirá un acuse por la presentación del caso de aclaración, el cual servirá de constancia para acreditar la presentación del informe, por lo que se dará por concluido el trámite.

|

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Inmediato

|

No aplica No aplica

|

||

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

No aplica |

No aplica |

CANALES DE ATENCIÓN |

|

Consultas y dudas |

Quejas y denuncias |

· MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. · Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios · En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. · Vía Chat: http://chatsat.mx/ |

· Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. · Correo electrónico: denuncias@sat.gob.mx · SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. · En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia · Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

Información adicional |

|

Para el correcto funcionamiento del formato Excel, se debe considerar las siguientes características: · Funciona a partir de la versión Excel 2007. · Previo a la captura, se debe verificar que la fecha y hora del equipo estén correctamente ajustados. · La configuración regional, de idioma y formatos de moneda debe hacer referencia a “Español México”. |

|

Fundamento jurídico |

|

Arts. 81, fracción XLIV; 82, fracción XXXVI CFF; 82, fracción VI Ley del ISR; 36, 140 Reglamento de la Ley del ISR; Regla 3.10.11. RMF. |

|

129/ISR Aviso para ejercer la opción para publicar la información relativa al ISR diferido |

|||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

|||

Presentar este aviso, para informar que optan por publicar su información del impuesto diferido, a través de la sociedad integradora. |

|

||||

Costo: $ |

|||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

||||

La sociedad integradora. |

A más tardar cada 15 de abril del ejercicio inmediato siguiente al ejercicio de que se trate. |

||||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario: https://www.sat.gob.mx |

||||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

|||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

|||||

1. Ingrese a la aplicación Mi portal, con su RFC y Contraseña, seguido de iniciar sesión. 2. Seleccione los apartados de: Servicios por Internet / Servicio o solicitudes / Solicitud. 3. Llene los datos solicitados por el formulario electrónico servicio de aviso, eligiendo el trámite. 4. En su caso, adjunte los archivos correspondientes con los documentos del trámite. 5. Envíe el trámite al SAT e imprima y conserve el acuse de recibo electrónico |

|||||

¿Qué requisitos debo cumplir? |

|||||

Archivo digitalizado con la integración del grupo, así como del documento con el que acredite que dicho grupo ejerce la opción prevista en la regla 3.6.6. de la RMF. |

|||||

¿Con qué condiciones debo cumplir? |

|||||

Contar con Contraseña. Contar con e.firma, en caso de que se realice por buzón tributario. |

|||||

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO |

|||||

¿Cómo puedo dar seguimiento al Trámite o Servicio? |

¿El SAT llevará a cabo alguna inspección o verificación para emitir la resolución de este Trámite o Servicio? |

||||

Trámite conclusivo.

|

No aplica. |

||||

Resolución del Trámite o Servicio |

|||

Acuse de recibo. |

|||

Plazo máximo para que el SAT resuelva el Trámite o Servicio |

Plazo máximo para que el SAT solicite información adicional |

Plazo máximo para cumplir con la información solicitada |

|

Trámite conclusivo. |

No aplica. |

No aplica. |

|

¿Qué documento obtengo al finalizar el Trámite o Servicio? |

¿Cuál es la vigencia del Trámite o Servicio? |

||

Acuse de recibo. |

Un año. |

||

CANALES DE ATENCIÓN |

|||

Consultas y dudas |

Quejas y denuncias |

||

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Estados Unidos y Canadá. Atención personal en las Oficinas del SAT ubicadas en diversas ciudades del país, en un horario de atención de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a 15:00 h. Las direcciones de las oficinas están disponibles en: https://www.sat.gob.mx/personas/directorio-nacional-de-modulos-de-servicios-tributarios En los Módulos de Servicios Tributarios y Módulos SARE, el horario de atención se adapta, por lo que puede ser de 8:30 h hasta las 14:30 h. Vía Chat: http://chatsat.mx/

|

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para otros países. Correo electrónico: denuncias@sat.gob.mx SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias. En el Portal del SAT: https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-o-denuncia Teléfonos rojos ubicados en las Aduanas y las oficinas del SAT. |

||

Información adicional |

|||

La opción a que se refiere la presente ficha, deberá ser aplicada por todas las sociedades que conforman el grupo y no podrá ser modificada durante un mismo ejercicio. Hasta en tanto este trámite no se publique en la relación de promociones, solicitudes, avisos y demás información, disponibles en el buzón tributario, deberá presentarse en el Portal del SAT, de conformidad con lo establecido en la regla 1.6. en relación con la regla 2.2.6. de la RMF. |

|||

Fundamento jurídico |

|||

Arts. 17-D CFF; 70 Ley del ISR; Reglas 1.6., 2.2.6., 3.6.6. RMF. |

|||

130/ISR Aviso previo de ajustes de precios de transferencia realizado en términos de la regla 3.9.1.4., primer párrafo de la RMF. |

||||

Trámite Servicio |

Descripción del Trámite o Servicio |

Monto |

||

Presentar el aviso previo de ajustes de precios de transferencia realizado en términos de la regla 3.9.1.4, primer párrafo de la RMF. |

|

|||

Costo: $ |

||||

¿Quién puede solicitar el Trámite o Servicio? |

¿Cuándo se presenta? |

|||

Personas morales y físicas que se ubican en los supuestos de la regla 3.9.1.4., primer párrafo de la RMF. |

Cuando requiera realizar los ajustes de precios de transferencia señalados en la regla 3.9.1.4., primer párrafo de la RMF.. |

|||

¿Dónde puedo presentarlo? |

En el Portal del SAT a través de buzón tributario. https://www.sat.gob.mx |

|||

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO |

||||

¿Qué tengo que hacer para realizar el Trámite o Servicio? |

||||

1. Ingrese a la aplicación Mi portal, con su RFC y Contraseña, seguido de iniciar sesión. 2. Localice la opción Servicios por Internet, después ingrese al apartado Servicio o solicitudes, y por último a la opción Solicitud. 3. Elija la etiqueta “130/ISR DED AJUSTE VOLUNTARIO”. 4. Capture brevemente la descripción de su aviso. 5. Adjunte los archivos que soporten su aviso. 6. Dé clic en el botón Enviar. 7. Anote o conserve el número de folio del envío o recepción de su aviso. |

||||

¿Qué requisitos debo cumplir? |

||||

Archivo digitalizado que se acompañe con la información y documentación que se detalla a continuación: La información, las declaraciones normales o, en su caso, complementarias que le sean aplicables a que hacen referencia los artículos 31-A y 32-H del CFF; así como 76, fracciones V y X, 76-A y 110, fracciones VI y X de la Ley del ISR, contemplando o manifestando expresamente el ajuste de precios de transferencia. Aquella con la cual se identificó que la(s) operación(es) ajustada(s) originalmente, no consideró (consideraron) los precios, montos de contraprestaciones o márgenes de utilidad, que hubieran utilizado con o entre partes independientes en operaciones comparables, de acuerdo con lo dispuesto en los artículos 76, primer párrafo, fracciones IX y XII, 90, penúltimo párrafo, 110, fracción XI, 179, primer párrafo y, en su caso 180, segundo párrafo de la Ley del ISR. Escrito firmado por quien elaboró la documentación e información a que hacen referencia las fracciones II y V de la regla 3.9.1.3. en el que se indique la razón por la cual los precios, montos de contraprestaciones, o márgenes de utilidad pactados originalmente, no correspondieron con los que hubieran determinado partes independientes en operaciones comparables. |

||||