|

RESOLUCIÓN Miscelánea Fiscal para 2016 y su anexo 19 |

|

Miércoles 23 de diciembre de 2015 |

No retención por el pago de intereses

3.5.3. Para los efectos del artículo 54, primer párrafo de la Ley del ISR, se podrá no efectuar la retención tratándose de:

I. Intereses que paguen los organismos internacionales cuyos convenios constitutivos establezcan que no se impondrán gravámenes ni tributos sobre las obligaciones o valores que emitan o garanticen dichos organismos, cualquiera que fuere su tenedor, siempre que México tenga la calidad de Estado miembro en el organismo de que se trate.

Asimismo, los intereses que perciban los organismos internacionales en el ejercicio de sus actividades oficiales, siempre que esté en vigor un tratado internacional celebrado entre México y el organismo de que se trate, mediante el cual se otorgue la exención de impuestos y gravámenes respecto de los ingresos obtenidos por dicho organismo en su calidad de beneficiario efectivo.

II. Intereses que se paguen a las cámaras de compensación, por la inversión del fondo de aportaciones y del fondo de compensación de dichas cámaras.

III. Intereses que las cámaras de compensación paguen a los socios liquidadores, por la inversión de las aportaciones iniciales mínimas que éstos les entreguen.

IV. Intereses que se paguen a los fideicomisos de inversión en bienes raíces, que cumplan con los requisitos a que se refiere el artículo 187 de la Ley del ISR.

V. Intereses que se paguen a los fideicomisos de inversión en capital de riesgo, que cumplan con los requisitos a que se refiere el artículo 192 de la Ley del ISR.

VI. Intereses que se paguen a los fideicomisos que cumplan con los requisitos a que se refiere la regla 3.21.3.2.

Conforme al artículo 54, primer párrafo de la Ley del ISR, los socios liquidadores que efectúen pagos por intereses a sus clientes, deberán retener y enterar el ISR en los términos del párrafo citado.

Se dará el tratamiento que esta regla establece para los socios liquidadores, a los operadores que actúen como administradores de cuentas globales.

Para los efectos de la presente regla, se entenderá por aportación inicial mínima, cámara de compensación, cliente, cuenta global, fondo de aportaciones, fondo de compensación, operador y socio liquidador, lo que definan como tales las “Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa”, publicadas en el DOF el 31 de diciembre de 1996 y modificadas mediante Resoluciones publicadas en el DOF el 12 de agosto y 30 de diciembre de 1998, el 31 de diciembre de 2000, el 14 de mayo de 2004, el 19 de mayo de 2008, 24 de agosto de 2010 y 25 de noviembre de 2010, denominadas “Reglas a las que habrán de sujetarse los participantes del mercado de Contratos de Derivados listados en Bolsa”, a partir de la publicación en el DOF el 13 de octubre de 2011, modificadas mediante resolución publicada en el DOF el 15 de mayo de 2014.

LISR 54, 187,192 RMF 2016 3.1.13., 3.21.3.2.

Tasa anual de retención del ISR por intereses

3.5.4. Para los efectos de los artículos 54, 87 y 135 de la Ley del ISR y 21 de la LIF, se entenderá que la tasa de retención establecida en el último de los preceptos citados es anual; por lo anterior, la retención a que se refieren dichas disposiciones legales se efectuará aplicando la tasa establecida por el Congreso de la Unión en la proporción que corresponda al número de días en que se mantenga la inversión que dé lugar al pago de los intereses.

Las instituciones que componen el sistema financiero podrán optar por efectuar la retención a que se refiere el párrafo anterior, multiplicando la tasa de 0.00139% por el promedio diario de la inversión que dé lugar al pago de los intereses, el resultado obtenido se multiplicará por el número de días a que corresponda a la inversión de que se trate.

LISR 54, 87, 135, LIF 21

Retención del ISR diario por fondos de inversión multiseries

3.5.5. Para los efectos de los artículos 54, 55, 87, 88, 89 y 135 de la Ley del ISR, los fondos de inversión que dividan su capital variable en varias clases y series de acciones con derechos y obligaciones especiales para cada una de ellas, retendrán el ISR diario a que se refiere el artículo 87, sexto párrafo de la Ley citada, por los intereses gravados que se devenguen y correspondan a sus integrantes o accionistas, aplicando al final de cada día el siguiente procedimiento:

I. Identificarán el costo o el valor nominal de los instrumentos de deuda que devenguen intereses que estén gravados y exentos conforme a las disposiciones fiscales, de la cartera del fondo de inversión de que se trate.

II. Dividirán la tasa a que se refiere el artículo 54, primer párrafo de la Ley del ISR, entre el número de días naturales del ejercicio de que se trate.

III. Multiplicarán el resultado de la fracción II, por el costo o el valor nominal de los instrumentos de deuda que devenguen intereses que estén gravados, de la cartera del fondo de inversión de que se trate.

IV. Multiplicarán el resultado de la fracción II, por el costo o el valor nominal de los instrumentos de deuda que devenguen intereses que estén exentos conforme a las disposiciones fiscales, de la cartera del fondo de inversión de que se trate.

V. Dividirán el resultado de la fracción III, entre el número de acciones en circulación del fondo de inversión de que se trate.

VI. Dividirán el resultado de la fracción IV, entre el número de acciones en circulación del fondo de inversión de que se trate.

VII. Multiplicarán el resultado de la fracción V, por el número de acciones en circulación del fondo de inversión de que se trate, que sean propiedad de personas morales.

VIII. Multiplicarán el resultado de la fracción VI, por el número de acciones en circulación del fondo de inversión de que se trate, que sean propiedad de personas morales.

IX. Sumarán los resultados de las fracciones VII y VIII.

X. Dividirán el resultado de la fracción IX, entre el número de acciones en circulación del fondo de inversión de que se trate, que sean propiedad de personas morales.

XI. Multiplicarán el resultado de la fracción V, por el número de acciones en circulación del fondo de inversión de que se trate, que sean propiedad de cada persona física. El resultado de esta fracción será el ISR diario por los intereses gravados que correspondan a dicha persona.

XII. Multiplicarán el resultado de la fracción X, por el número de acciones en circulación del fondo de inversión de que se trate, que sean propiedad de cada persona moral. El resultado de esta fracción será el ISR diario por los intereses gravados que correspondan a dicha persona.

Quienes presten los servicios de distribución de acciones a las sociedades a que se refiere esta regla, deberán proporcionarles la información necesaria para que apliquen el procedimiento anterior.

Conforme al artículo 87, quinto párrafo de la Ley del ISR, los fondos de inversión no efectuarán la retención a que se refiere el artículo 54, primer párrafo de la misma Ley, tratándose de intereses que se devenguen a su favor y que correspondan a sus integrantes o accionistas, siempre que éstos se ubiquen en alguno de los supuestos previstos en el artículo 54, segundo párrafo de la Ley del ISR.

LISR 54, 55, 87, 88, 89, 135

Obligación de enterar y retener el ISR por fondos de inversión

3.5.6. Los fondos de inversión que tengan como accionistas a otros fondos de inversión, retendrán y enterarán, según corresponda, el impuesto a que se refiere el artículo 54 de la Ley del ISR, aplicando lo establecido en el artículo 87 de la misma Ley y en la regla 3.16.5. Para estos efectos, deberán proporcionar a sus accionistas fondos de inversión, la información a que se refiere el artículo 89 de la Ley del ISR a más tardar el 15 de febrero de cada año. Asimismo, estos últimos fondos dentro de la constancia a que se refiere el artículo 89 de la Ley del ISR deberán consignar el impuesto retenido diario que pueda ser acreditado.

Para calcular el impuesto retenido diario acreditable correspondiente a cada accionista, el fondo de inversión que invierta en otros fondos de inversión estará a lo dispuesto en el artículo 87, octavo párrafo de la citada Ley, considerando para estos efectos que el impuesto retenido diariamente en los segundos fondos, es el impuesto correspondiente a los intereses devengados gravados diarios. La cantidad del impuesto retenido acreditable deberá quedar asentada en el estado de cuenta, constancia, ficha o aviso de liquidación que al efecto expida el fondo de inversión conforme a lo establecido en el artículo 89 de la Ley del ISR.

Para los efectos del artículo 87, quinto y penúltimo párrafos de la Ley del ISR, los fondos de inversión que inviertan en acciones de otros fondos de inversión, podrán no retener el impuesto a que se refiere el artículo 54 de la misma Ley, por los intereses que correspondan a su inversión en esos fondos de inversión. Por las demás inversiones que realicen, deberán retener y enterar el impuesto a que se refiere el citado artículo 54, de acuerdo a lo establecido en dicho precepto y demás aplicables del mencionado ordenamiento.

LISR 54, 87, 89, RMF 2016 3.16.5.

Autoridad competente ante la que se tramita la constancia de reciprocidad con Estados en materia de ISR

3.5.7. Para los efectos del artículo 54, fracción I, inciso f) de la Ley del ISR y el artículo 90, segundo párrafo de su Reglamento, la solicitud de constancia de reciprocidad en materia del ISR, se tramitará ante la Dirección General de Protocolo de la Secretaría de Relaciones Exteriores.

LISR 54, RLISR 90

Procedimiento para que las instituciones que componen el sistema financiero presenten información

3.5.8. Para los efectos de los artículos 54, 55, fracción I, 56 y 136 de la Ley del ISR, se entenderá que las instituciones que componen el sistema financiero cumplen con la obligación establecida en los preceptos citados, si a más tardar el 15 de febrero de cada año presentan al SAT una base de datos, por vía electrónica o a través de medio físico de almacenamiento electrónico, que contenga además de la clave en el RFC o, en su caso, la CURP del contribuyente, la siguiente información:

I. Los intereses nominales pagados a las personas físicas con actividad empresarial o profesional y a los residentes en el extranjero sin establecimiento permanente en el país.

II. Los intereses nominales devengados a favor de las personas morales.

III. Los intereses reales y nominales pagados, a las personas físicas distintas de las señaladas en la fracción I de la presente regla y a los fideicomisos.

IV. El monto de las retenciones efectuadas a los contribuyentes a que se refieren las fracciones I, II y III de la presente regla y el saldo promedio de sus inversiones, por cada uno de los meses del ejercicio fiscal de que se trate.

Cuando corresponda informar sobre los intereses reales, también se deberá reportar la pérdida que resulte en el ejercicio fiscal de que se trate, entendiéndose como pérdida el caso en el que el ajuste por inflación a que se refiere el artículo 134 de la Ley del ISR, sea mayor que los intereses pagados al contribuyente.

La obligación establecida en el artículo 55, fracción I de la Ley del ISR, no aplicará a los pagos por intereses que realicen los emisores de títulos de deuda a través de las instituciones que componen el sistema financiero a las entidades a que se refiere el artículo 54, fracciones I, inciso a) y II de la Ley del ISR.

El saldo promedio de las inversiones a que se refiere la fracción IV de la presente regla, se calculará mensualmente y se determinará sumando los saldos al final de cada uno de los días del mes de que se trate, entre el número total de días de dicho mes. En el caso de las operaciones financieras derivadas, el saldo promedio de las inversiones será el monto promedio mensual de las cantidades depositadas por el contribuyente con el intermediario para obtener el derecho a efectuar o continuar con las operaciones hasta su vencimiento o cancelación.

Se entenderá que las instituciones que componen el sistema financiero, cumplen con lo señalado en el artículo 56 de la Ley del ISR, si además de entregar la información a que se refiere el primer párrafo de la presente regla, proporcionan al SAT información sobre el saldo promedio mensual de la cartera accionaria de cada contribuyente, por cada uno de los meses del ejercicio fiscal de que se trate, valuado a los precios de mercado vigentes en el mes que corresponda y, en su caso, el monto de las retenciones efectuadas en el ejercicio. Asimismo, deberán informar el total de las comisiones cobradas por la enajenación de acciones en el mes a cada contribuyente.

Para los efectos del párrafo anterior, el saldo promedio mensual de la cartera accionaria de cada contribuyente se obtendrá de dividir la suma del valor de la cartera accionaria al final de cada uno de los días del mes de que se trate, entre el número total de días de dicho mes.

Adicionalmente, las instituciones que componen el sistema financiero a que se refiere la presente regla deberán observar lo establecido en los anexos 25 y 25-Bis.

Las declaraciones complementarias que se presenten de conformidad con los anexos 25 y 25-Bis sólo sustituirán los datos respectivos de la declaración inmediata anterior, del ejercicio fiscal que corresponda, que se presente en los términos de dichos anexos, siempre que tales declaraciones complementarias se presenten a más tardar el 30 de junio del ejercicio fiscal inmediato posterior a dicho ejercicio fiscal.

LISR 54, 55, 56, 134, 136

Cálculo de intereses nominales por instituciones del sistema financiero

3.5.9. Para los efectos del artículo 55, fracción I de la Ley del ISR, en el ejercicio fiscal de que se trate, las instituciones que componen el sistema financiero que tengan en custodia y administración, títulos a que se refiere el artículo 8 de la Ley del ISR, y que estén colocados entre el gran público inversionista en los términos de la regla 3.2.12., calcularán los intereses nominales generados por dichos títulos, sumando los rendimientos pagados en dicho ejercicio y, en su caso, la utilidad que resulte por su enajenación o redención en el mismo ejercicio.

Para los efectos del párrafo anterior, se considera que la utilidad percibida por la enajenación o redención del título de que se trate, será la diferencia que resulte de restar al precio de venta o al valor de redención, el costo promedio ponderado de adquisición de la cartera de títulos de la misma especie propiedad del enajenante, en custodia y administración por parte del intermediario que participa en la operación. Cuando el costo promedio ponderado sea superior al precio de venta o al valor de rendición del título de que se trate, según corresponda, dicha diferencia se podrá restar de los ingresos por intereses percibidos por el contribuyente durante el ejercicio fiscal de que se trate; en ningún caso esta diferencia podrá ser superior a los ingresos por intereses percibidos por el contribuyente en el ejercicio de que se trate.

El interés real pagado por las instituciones que componen el sistema financiero por los títulos a que se refiere el artículo 8 de la Ley del ISR, durante el ejercicio fiscal de que se trate, se determinará restando a los intereses nominales, el ajuste por inflación a que se refiere el artículo 134 de la Ley del ISR, correspondiente a los títulos que hayan pagado intereses o que hayan sido enajenados durante dicho ejercicio. Cuando el ajuste por inflación sea mayor a los intereses nominales, el resultado será una pérdida.

Tratándose de los títulos cuyo rendimiento sea pagado íntegramente al inversionista en la fecha de vencimiento, los intereses nominales serán el resultado que se obtenga de restar al precio de venta o al valor de redención de los citados títulos, su costo promedio ponderado de adquisición. Los intereses reales se obtendrán de restar al precio de venta o al valor de redención de los citados títulos, su costo promedio ponderado de adquisición, actualizado a la fecha de venta o de redención. Cuando el costo promedio ponderado de adquisición actualizado sea mayor al precio de venta o al valor de redención de dichos títulos, el resultado se considerará como una pérdida que se podrá restar de los ingresos por intereses percibidos por el contribuyente durante el ejercicio fiscal de que se trate, en ningún caso el monto de las pérdidas deberá ser superior a los ingresos por intereses percibidos por los contribuyentes durante el ejercicio de que se trate.

Cuando los títulos estén denominados en unidades de inversión, el interés real se determinará como el ingreso pagado que exceda el monto del ajuste registrado en el valor de dichas unidades por dicha unidad durante el periodo de tenencia del título.

En el caso de los títulos reportados, el interés nominal será el premio por el reporto y el interés real se calculará disminuyendo del interés nominal el ajuste por inflación. La base sobre la cual se calculará el ajuste por inflación será el costo promedio ponderado que corresponda a cada título, por el periodo en el que los títulos estén reportados. En el caso de préstamo de valores, el interés nominal será la suma del premio por el préstamo, más el monto de los derechos patrimoniales que durante el préstamo hubieren generado los títulos o valores transferidos, siempre que dichos derechos se restituyan al dueño de los títulos o valores. El interés real será la diferencia entre el interés nominal y el ajuste por inflación. La base sobre la cual se calculará el ajuste por inflación será el costo promedio ponderado que corresponda a cada título, por el periodo del préstamo.

Las instituciones que componen el sistema financiero también deberán informar al SAT sobre los intereses nominales y reales pagados por las operaciones financieras derivadas de deuda, de acuerdo al perceptor de dichos intereses. La ganancia generada por las operaciones citadas, siempre que reciba el tratamiento de interés de conformidad con el artículo 20 de la Ley del ISR, se considerará como interés nominal, y será la cantidad que resulte de restar a la cantidad pagada al contribuyente durante la vigencia de la operación, incluyendo la correspondiente a su liquidación o cancelación, las cantidades previas o primas pagadas por el contribuyente. El interés real se determinará como la cantidad pagada al contribuyente durante la vigencia de la operación, incluyendo la correspondiente a su liquidación o cancelación, menos las cantidades previas o primas pagadas por el contribuyente, actualizadas a la fecha del vencimiento o liquidación de la operación. Cuando el contribuyente no aporte cantidades previas o primas, el interés nominal será igual al interés real.

El costo promedio ponderado de adquisición a que se refiere esta regla, se deberá calcular conforme a lo establecido en la regla 3.16.1.

LISR 8, 20, 55, 134, RMF 2016 3.2.12., 3.16.1.

Obligaciones de los intermediarios financieros y de la institución fiduciaria que tengan en custodia o administración fideicomisos de deuda

3.5.10. Para los efectos del artículo 55 de la Ley del ISR, los intermediarios financieros que tengan en custodia o administración los certificados emitidos por los fideicomisos a que se refiere la regla 3.2.16., estarán obligados a proporcionar al SAT, a más tardar el 15 de febrero de cada año, de conformidad con el citado artículo, la siguiente información:

I. El nombre, la denominación o razón social, la clave en el RFC y el domicilio fiscal del contribuyente.

II. Los datos de las enajenaciones de certificados realizadas.

III. El monto de los intereses pagados a los propietarios de los certificados durante el año de calendario inmediato anterior, así como el monto de los intereses devengados.

IV. El monto de las retenciones efectuadas por intereses correspondientes al ejercicio inmediato anterior.

Asimismo, los referidos intermediarios financieros deberán proporcionar, a más tardar el 15 de febrero de cada año, constancia a los propietarios de los certificados a los que les presten servicios de administración y custodia de los certificados emitidos por los fideicomisos a que se refiere la regla 3.2.16., en la que se señalen al menos los siguientes datos:

a) Los ingresos por intereses obtenidos por dichas personas derivados de la enajenación de certificados, así como los montos de los intereses nominales y reales que dichos propietarios de certificados hubiesen percibido y devengado a través del fideicomiso de que se trate.

b) El monto de la retención del ISR para cada uno de los propietarios de dichos certificados, correspondientes al ejercicio inmediato anterior.

Para los efectos de la presente regla, la institución fiduciaria deberá entregar a los intermediarios financieros la información necesaria para que éstos puedan cumplir con las obligaciones establecidas en esta regla y será responsable solidaria por los errores y omisiones en la información que le proporcione a dichos intermediarios. Los intermediarios financieros deberán realizar las retenciones y el entero del ISR correspondientes, así como entregar a los tenedores de certificados, los intereses a que se refiere la regla 3.2.16., fracción V a más tardar al segundo día en el que hubiesen recibido dichos intereses de la institución fiduciaria.

LISR 55, RMF 2016 3.2.16.

Información anual al SAT de depósitos en efectivo

3.5.11. Para los efectos del artículo 55, fracción IV de la Ley del ISR, la información se proporcionará a través de la forma electrónica IDE-A “Declaración anual de depósitos en efectivo”, contenida en el Anexo 1, rubro A, numeral 2.

La citada declaración se obtendrá en el Portal del SAT y se podrá presentar a través de los medios señalados en dicho portal, utilizando la FIEL de la institución de que se trate.

Tratándose de la adquisición en efectivo de cheques de caja, la información se deberá proporcionar cualquiera que sea el monto de los mismos.

LISR 55

Información mensual al SAT de depósitos en efectivo

3.5.12. Para los efectos del artículo 55, fracción IV de la Ley del ISR, el artículo 94 de su Reglamento y la regla 3.5.11., se tendrá por cumplida tal obligación cuando las instituciones del sistema financiero opten por presentar de manera mensual la información correspondiente.

La información a que se refiere esta regla se proporcionará a más tardar el día 10 del mes de calendario inmediato siguiente al que corresponda, a través de la forma electrónica IDE-M “Declaración mensual de depósitos en efectivo”, contenida en el Anexo 1, rubro A, numeral 2.

La declaración se obtendrá en el Portal del SAT y se podrá presentar a través de los medios señalados en dicho portal, utilizando la FIEL de la institución de que se trate.

Cuando la información no se presente dentro del plazo señalado en el segundo párrafo de esta regla, o el indicado en los casos de presentación bajo el esquema de contingencia a que se refiere la regla 3.5.13., se entenderá que las instituciones del sistema financiero presentarán la información de manera anual en términos de la regla 3.5.11.

Para ejercer la opción a que se refiere esta regla, la información del mes de enero del ejercicio de que se trate deberá presentarse a más tardar el 10 de febrero del mismo ejercicio.

LISR 55, Reglamento LISR 94, RMF 2016 3.5.11., 3.5.13.

Mecanismo de contingencia para la presentación de la información al SAT de depósitos en efectivo

3.5.13. Para los efectos del artículo 55, fracción IV de la Ley del ISR, cuando no sea posible para las instituciones del sistema financiero realizar el envío de la información, conforme a lo señalado en las reglas 3.5.11. y 3.5.12., según sea el caso, derivado de fallas tecnológicas no imputables a éstas; la información se podrá presentar bajo el esquema de contingencia establecido en el “Procedimiento de Contingencia por falla en comunicación en el envío de Declaraciones de Depósitos en Efectivo, por parte de las Instituciones del Sistema Financiero”, publicado en el Portal del SAT, en los plazos que en el mismo se establecen.

LISR 55, RMF 2016 3.5.11., 3.5.12.

Declaraciones de información al SAT por parte de las instituciones del sistema financiero

3.5.14. Para los efectos del artículo 55, fracción IV de la Ley del ISR, las instituciones del sistema financiero que no reciban depósitos en efectivo o cuando los que reciban sean inferiores a los $15,000.00 (Quince mil pesos 00/100 M.N.) mensuales, por cliente, deberán presentar en los plazos y términos señalados en el Reglamento del CFF, aviso de actualización de actividades económicas y obligaciones en el que se informe dicha circunstancia, acorde con lo establecido en la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A.

Las instituciones a que se refiere el párrafo anterior, deberán igualmente manifestar mediante aviso de actualización de actividades económicas y obligaciones al RFC, cuando comiencen a recibir depósitos en efectivo superiores a los $15,000.00 (Quince mil pesos 00/100 M.N.) mensuales por cliente en los plazos y términos señalados en el Reglamento del CFF y el Anexo 1-A.

Tratándose de instituciones del sistema financiero, cuyos clientes en el ejercicio, o bien, durante uno o varios meses no reciban depósitos en efectivo que excedan del monto acumulado mensual de $15,000.00 (Quince mil pesos 00/100 M.N.), éstas deberán informar mediante las formas electrónicas IDE-A “Declaración anual de depósitos en efectivo” o IDE-M “Declaración mensual de depósitos en efectivo”, ambas contenidas en el Anexo 1, rubro A, numeral 2, según sea el caso; sin operaciones, por el ejercicio o periodo de que se trate.

LISR 55, RMF 2016 3.5.11., 3.5.12., 3.5.13.

Tipo de cambio de los depósitos en efectivo realizados en moneda extranjera y determinación del valor de las UDI’s

3.5.15. Para los efectos del artículo 55, fracción IV de la Ley del ISR, tratándose de depósitos en efectivo realizados en moneda extranjera, las instituciones del sistema financiero aplicarán el tipo de cambio FIX que publique el Banco de México en el DOF el día anterior a la fecha de corte correspondiente al mes de que se trate. Los días en los que el Banco de México no publique dicho tipo de cambio, aplicarán el último tipo de cambio publicado.

La equivalencia del peso mexicano con monedas extranjeras distintas al dólar de los Estados Unidos de América, se calculará multiplicando el tipo de cambio a que se refiere el párrafo anterior, por el equivalente en dólares de la moneda de que se trate, de acuerdo con la última tabla mensual publicada por el Banco de México.

Cuando se realicen depósitos en efectivo en cuentas abiertas en UDI´s, se utilizará la valorización en moneda nacional que la UDI tenga a la fecha de corte correspondiente al mes de que se trate, de acuerdo con el valor determinado y publicado por el Banco de México en el DOF.

LISR 55

Información que deben proporcionar las instituciones del sistema financiero a los titulares de las cuentas concentradoras

3.5.16. Para los efectos del artículo 55, fracción IV de la Ley del ISR, los depósitos en efectivo realizados en las cuentas concentradoras, se considerarán efectuados a favor del beneficiario final del depósito, esto es, a la persona física o moral que sea cliente de la institución del sistema financiero titular de una cuenta concentradora. En este contexto, se entiende por cuenta concentradora, la que tenga a su nombre una institución del sistema financiero en otra institución del sistema financiero para recibir recursos de sus clientes.

Las instituciones del sistema financiero deberán informar diariamente a los titulares de las cuentas concentradoras de los depósitos en efectivo realizados en ellas. La información a que se refiere esta regla deberá contener los siguientes datos:

I. Datos de identificación de la cuenta concentradora:

a) Número de cuenta.

II. Información de los depósitos por operación:

a) Fecha del depósito.

b) Monto del depósito.

c) Número de referencia o clave del depósito.

d) Identificación del depósito cuando se realice en efectivo.

Las instituciones del sistema financiero podrán cumplir con la presente regla, manteniendo a disposición de los titulares de las cuentas concentradoras la información a que se refiere el párrafo anterior, a través de los medios electrónicos que cada institución proporcione a sus clientes.

Cuando por fallas en sus sistemas informáticos las instituciones del sistema financiero no informen a los titulares de cuentas concentradoras de los depósitos en efectivo realizados en dichas cuentas en los términos de esta regla, éstos deberán cumplir con la obligación de informar sobre la realización de los depósitos en efectivo a favor de los beneficiarios finales, sin considerar aquéllos. Lo anterior, siempre y cuando se presente la declaración complementaria que corresponda a más tardar el día hábil siguiente a aquél en el que la institución de que se trate ponga a su disposición la información faltante.

Cuando la información no contenga el dato a que se refiere la fracción II, inciso c) de esta regla, los titulares de cuentas concentradoras considerarán que el depósito en efectivo de que se trate fue realizado el día en el que, por cualquier medio obtengan dicho dato.

LISR 55

Depósitos en efectivo a través de servicios ofrecidos por organismos públicos descentralizados

3.5.17. Para los efectos del artículo 55, fracción IV de la Ley del ISR, cuando a través de servicios ofrecidos por organismos públicos descentralizados se reciban cantidades en efectivo destinadas a cuentas abiertas en instituciones del sistema financiero a nombre de personas físicas o morales o a cuentas de terceros indicados por éstas, el organismo público de que se trate deberá proporcionar diariamente a las instituciones mencionadas la información necesaria para que éstas cumplan con su obligación de informar sobre la realización de depósitos en efectivo:

I. Número de cuenta del beneficiario final del depósito.

II. Fecha del depósito.

III. Monto del depósito.

IV. Número de referencia o clave del depósito.

V. Identificación del depósito cuando se realice en efectivo.

LISR 55

Depósitos en efectivo en cuentas a nombre de fideicomisos

3.5.18. Para los efectos del artículo 55, fracción IV de la Ley del ISR, las instituciones del sistema financiero podrán optar por considerar que los depósitos en efectivo realizados en cuentas a nombre de fiduciarias, fueron efectuados a favor de los fideicomisarios o, en los casos en que no se hayan designado fideicomisarios, los fideicomitentes, siempre que dichas instituciones puedan identificarlos.

En los casos de fideicomisos emisores de certificados de participación colocados entre el gran público inversionista, las instituciones del sistema financiero podrán considerar que los depósitos en efectivo realizados en cuentas a nombre de fiduciarias, fueron efectuados a favor de los fideicomitentes, siempre que dichas instituciones puedan identificarlos.

Para tal efecto, se procederá como sigue:

I. La totalidad de los fideicomisarios o fideicomitentes deberán manifestar a la fiduciaria su voluntad de que todas las instituciones del sistema financiero en las que la fiduciaria abrió cuentas, ejerzan la opción a que se refiere esta regla.

II. La fiduciaria deberá comunicar por escrito a cada institución del sistema financiero en la que abrió cuentas, que la totalidad de los fideicomisarios o fideicomitentes le manifestaron su voluntad de que dicha institución ejerza la opción a que se refiere esta regla.

En dicha comunicación, la fiduciaria deberá proporcionar, cuando menos, la siguiente información:

a) Los datos a que se refiere la regla 3.5.23., respecto de la totalidad de los fideicomisarios o fideicomitentes, conforme a las especificaciones técnicas para la presentación de las declaraciones informativas de depósitos en efectivo publicadas en el Portal del SAT.

b) La proporción del provecho del fideicomiso que corresponda a cada fideicomisario o fideicomitente, de acuerdo con lo estipulado en el contrato de fideicomiso.

III. La institución del sistema financiero en la que la fiduciaria abrió cuentas, deberá comunicar a ésta si ejercerá la opción a que se refiere esta regla y, en su caso, a partir de qué fecha lo hará.

Cuando la institución del sistema financiero ejerza la opción a que se refiere esta regla, en lugar de cumplir con la obligación de informar sobre la realización de depósitos en efectivo, así como la adquisición en efectivo de cheques de caja utilizando los datos de la fiduciaria, deberá hacerlo empleando los de los fideicomisarios o fideicomitentes, contenidos en la comunicación referida en la fracción II de esta regla.

En cualquier caso, las instituciones del sistema financiero registrarán las cuentas abiertas por fiduciarias, utilizando los siguientes datos:

a) La denominación social de la fiduciaria precedida o seguida de algún elemento que identifique el contrato de fideicomiso en el que actúa con tal carácter.

b) En su caso, la clave en el RFC de dicho fideicomiso.

LISR 55, RMF 2016 3.5.23.

Cuentas abiertas a nombre de un comisionista

3.5.19. Para los efectos del artículo 55, fracción IV de la Ley del ISR, los depósitos en efectivo que se realicen en cuentas de depósito a la vista de comisionistas o de administradores de comisionistas que actúen a nombre y por cuenta de instituciones de crédito, se entenderán efectuados a la institución comitente con la que éstos hayan celebrado el contrato de comisión mercantil respectivo, hasta por el monto equivalente a los depósitos en efectivo que dicha institución reciba para abono en cuentas de sus clientes, a través de los citados comisionistas o administradores de comisionistas.

LISR 55

Depósitos en efectivo destinados a terceros

3.5.20. Para los efectos del artículo 55, fracción IV de la Ley del ISR, los depósitos en efectivo realizados en cuentas de personas físicas y morales, derivado de pagos destinados a terceros, se podrán considerar efectuados a éstos últimos como destinatarios finales, siempre que la institución del sistema financiero en la cual se realicen los depósitos en efectivo, esté en posibilidad de identificar la persona a favor de quien se realizan los depósitos y se cumplan los siguientes requisitos:

I. Existencia de un contrato de comisión mercantil entre las personas físicas o morales y el destinatario final del pago.

II. En el contrato de comisión mercantil se debe especificar que el comisionista actúa a nombre y por cuenta del comitente.

III. Los comisionistas deberán manifestar a la institución del sistema financiero en la cual se realicen los depósitos en efectivo, mediante escrito bajo protesta de decir verdad, que cumplen con los requisitos establecidos en las fracciones anteriores de esta regla.

Los comisionistas y los comitentes deberán mantener a disposición del SAT la documentación que ampare el cumplimiento de las fracciones I a III de la presente regla.

Las instituciones del sistema financiero deberán mantener a disposición del SAT la documentación que ampare el cumplimiento de la fracción III de esta regla.

LISR 55

Información de pagos en efectivo entre instituciones del sistema financiero

3.5.21. Para los efectos del artículo 55, fracción IV de la Ley del ISR, cuando se realicen pagos a tarjetas de crédito a través de instituciones del sistema financiero distintas de la que emitió la tarjeta de que se trate, la institución que reciba el pago por cuenta de la institución en la que se encuentra abierta la cuenta destino del depósito, deberá informar a la institución de destino del depósito de los pagos recibidos en efectivo, así como los datos que permitan su identificación.

LISR 55

Identificación del perceptor de los intereses por parte de las administradoras de fondos para el retiro

3.5.22. Tratándose de las administradoras de fondos para el retiro que proporcionen información a las autoridades fiscales sobre sus clientes a los que les pagaron intereses durante el ejercicio fiscal que corresponda, de conformidad con el artículo 55, fracción I de la Ley del ISR, podrán identificar al perceptor de dichos intereses por su clave en el RFC o en su defecto, cuando éstos no tuviesen clave en el RFC, podrán presentar la CURP.

Cuando la clave en el RFC o la CURP del contribuyente que proporcionen las Administradoras de Fondos para el Retiro a las autoridades fiscales, no coincidan con los registros del SAT, a petición de dicha autoridad, las instituciones citadas tendrán que informar por vía electrónica el nombre y domicilio fiscal del contribuyente de que se trate.

LISR 55

Registro de depósitos en efectivo

3.5.23. Para los efectos del artículo 55, fracción IV de la Ley del ISR, las instituciones del sistema financiero deberán llevar un registro de los depósitos en efectivo que se realicen en las cuentas o contratos abiertos a nombre de los contribuyentes, así como de las adquisiciones en efectivo de cheques de caja, el cual deberá reunir la información y los datos siguientes:

I. Datos de identificación de la institución del sistema financiero:

a) Clave en el RFC.

b) Denominación o razón social.

II. Datos de identificación del contribuyente (tercero o cuentahabiente):

a) Clave en el RFC.

b) CURP.

c) Apellido paterno (primer apellido).

d) Apellido materno (segundo apellido) (opcional).

e) Nombre (s).

f) Denominación o razón social.

g) Domicilio (calle, número exterior, número interior, colonia, código postal).

h) Correo electrónico.

i) Teléfono 1.

j) Teléfono 2.

k) Número de cliente.

III. Datos de identificación de la cuenta o contrato:

a) Número de cuenta o contrato.

b) Tipo de cuenta.

c) Cuenta o contrato con cotitulares.

d) Número de cotitulares de la cuenta.

e) Proporción de los depósitos que corresponden al contribuyente informado, así como a los cotitulares.

f) Nombre, clave en el RFC y CURP de los cotitulares de la cuenta.

IV. Información de depósitos en efectivo por operación:

a) Fecha del depósito.

b) Monto del depósito en efectivo.

c) Moneda (en caso de ser diferente a la moneda nacional).

d) Tipo de cambio.

V. Corte mensual, información de depósito en efectivo por mes por contribuyente informado:

a) Fecha de corte.

b) Monto del excedente de los depósitos en efectivo.

VI. Corte mensual, generales y totales de las instituciones del sistema financiero:

a) Total de operaciones que relaciona.

b) Total de depósitos excedentes.

VII. Cheques de caja:

a) Datos de identificación del adquirente:

1. Clave en el RFC del adquirente.

2. CURP del adquirente.

3. Apellido paterno (primer apellido).

4. Apellido materno (segundo apellido) (opcional).

5. Nombre (s).

6. Denominación o razón social.

7. Domicilio (calle, número exterior, número interior, colonia, código postal).

8. Correo electrónico.

9. Teléfono 1.

10. Teléfono 2.

11. Número de cliente (opcional).

b) Datos de la operación:

1. Fecha de la compra en efectivo del cheque de caja.

2. Monto del cheque de caja expedido pagado en efectivo.

3. Tipo de cambio (en caso de operación en moneda extranjera).

c) Corte mensual, generales y totales de cheques de caja:

1. Total monto de cheque de caja.

Aquellas instituciones del sistema financiero que opten por presentar en forma mensual la información de los depósitos en efectivo, así como respecto de todas las adquisiciones en efectivo de cheques de caja, en términos de lo dispuesto en la regla 3.5.12., podrán considerar como opcionales los datos a que se refieren las fracciones II, incisos a), b), h) y k); III, incisos c), d), e) y f); y VII, inciso a), numerales 1, 2, 7 y 8 del párrafo anterior. Para estos efectos, se entenderán como opcionales sólo aquellos datos de los que carezca completamente la institución del sistema financiero derivado de cuestiones no imputables a la misma, no así los datos que teniéndolos, pretendan no ser registrados.

El SAT podrá requerir a las instituciones del sistema financiero la información a que se refiere la presente regla, respecto de aquellas personas físicas y morales que se ubiquen dentro de los supuestos a que se refiere el artículo 55, fracción IV de la Ley del ISR. La información a que se refiere este párrafo se proporcionará a través de los medios y cumpliendo con las especificaciones que para tal efecto establezca el SAT a través de su página de Internet.

LISR 55, RMF 2016 3.5.11., 3.5.12.

3.5.24. Información referente al cálculo de la ganancia o pérdida por la enajenación de acciones, títulos u operaciones financieras derivadas de capital.

Para efectos del artículo 129, quinto párrafo de la Ley del ISR, cuando las entidades financieras autorizadas conforme a la Ley del Mercado de Valores desconozcan quien obtuvo las ganancias o pérdidas del ejercicio o su designación sea equívoca o alternativa, dichas entidades financieras considerarán que las ganancias o pérdidas fueron percibidas por el titular y, en su caso, por todos los cotitulares en la misma proporción salvo prueba en contrario. Lo previsto en la presente regla será aplicable sin perjuicio de lo dispuesto en el artículo 142 del Reglamento de la Ley del ISR.

LISR 129, RLISR 142

Capítulo 3.6. Del Régimen opcional para grupos de sociedades

Documentación que debe adjuntarse a la solicitud de autorización para aplicar el régimen opcional para grupos de sociedades

3.6.1. La información que deberá acompañarse a la solicitud de autorización a que se refiere el artículo 63, fracción II de la Ley del ISR será la establecida en la ficha de trámite 13/ISR “Solicitud de autorización para aplicar el régimen opcional para grupos de sociedades”, contenida en el Anexo 1-A.

LISR 63

Aviso de incorporación al régimen opcional para grupos de sociedades

3.6.2. El aviso de incorporación a que se refiere el artículo 66, quinto párrafo de la Ley del ISR deberá ser presentado por la sociedad integradora mediante la forma oficial 93 “Aviso del régimen opcional para grupos de sociedades. Incorporación/Desincorporación”, contenida en el Anexo 1, conforme a lo dispuesto en la ficha de trámite 33/ISR “Aviso de incorporación al régimen opcional para grupos de sociedades cuando se adquiera más del 80% de las acciones con derecho a voto de una sociedad”, contenida en el Anexo 1-A.

LISR 66

Aviso de desincorporación del régimen opcional para grupos de sociedades

3.6.3. El aviso de desincorporación a que se refiere el artículo 68, quinto párrafo de la Ley del ISR deberá ser presentado por la sociedad integradora mediante la forma oficial 93 “Aviso del régimen opcional para grupos de sociedades. Incorporación/Desincorporación”, contenida en el Anexo 1, conforme a lo dispuesto en la ficha de trámite 34/ISR “Aviso de desincorporación del régimen opcional para grupos de sociedades cuando se dejen de reunir requisitos”, contenida en el Anexo 1-A.

LISR 68

Capítulo 3.7. De los Coordinados

Presentación del aviso de actualización de actividades económicas y obligaciones por parte de los integrantes de los coordinados o las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros

3.7.1. Para efectos de lo dispuesto en el Artículo Segundo, fracción XIV, segundo párrafo de las Disposiciones Transitorias de la Ley del ISR del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria”, publicado en el DOF el 18 de noviembre de 2015; los integrantes de los coordinados o las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros, presentarán el aviso de conformidad con la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A.

Posteriormente, deberán presentar un caso de aclaración a través del Portal del SAT, donde indicarán el número de folio que correspondió al aviso mencionado y solicitarán se actualice la fecha de alta y baja de sus obligaciones para que puedan tributar en términos de los artículos 72 y 73 de la Ley del ISR, a partir del 1 de enero de 2014.

LISR 72, 73, Decreto 18/11/2015 Segundo, fracción XIV de las Disposiciones Transitorias de la LISR

Capítulo 3.8. Del Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras

Determinación del ISR de las personas morales del régimen de actividades agrícolas, ganaderas, silvícolas o pesqueras

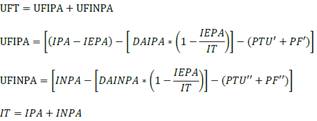

3.8.1. Para los efectos del artículo 74, décimo segundo y décimo cuarto párrafos de la Ley del ISR, las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo segundo párrafo del artículo 74 de la Ley del ISR, para determinar la reducción del ISR y determinar el ISR por el excedente a 423 VSM general elevado al año, aplicarán el procedimiento siguiente:

A. Determinación de la utilidad fiscal total.

Donde:

UFT: Utilidad fiscal total

UFIPA: Utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

UFINPA: Utilidad fiscal de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IPA: Ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

INPA: Ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IEPA: Ingresos exentos propios de la actividad

IT: Ingresos totales

DAIPA: Deducciones autorizadas de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

DAINPA: Deducciones autorizadas de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PTU’: Participación de los trabajadores en las utilidades correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’: Pérdidas fiscales, correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

PTU’’: Participación de los trabajadores en las utilidades correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’’: Pérdidas fiscales, correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

B. Determinación del ISR reducido

![]()

Donde:

IR: ISR reducido

IAR: Ingresos del contribuyente hasta por los cuales se aplica la reducción del ISR sin exceder de 423 VSM general elevado al año

TIPM: Tasa del ISR de personas morales a que se refiere el artículo 9 de la Ley del ISR

FRIPM: Factor de reducción del ISR aplicable a personas morales a que se refiere el décimo segundo párrafo del artículo 74 de la Ley del ISR

C. Determinación del ISR no reducido

![]()

Donde:

INR: ISR no reducido

D. Determinación del ISR a cargo

![]()

Donde:

ICE: ISR a cargo

Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo primer párrafo del artículo 74 de la Ley del ISR, pero sean inferiores a 423 VSM general elevado al año, y sólo obtengan ingresos propios de la actividad, sólo realizarán los cálculos a que se refieren los apartados A y B de la presente regla, por lo que el ISR a cargo del ejercicio será el resultado que se obtenga conforme al apartado B.

Para los efectos de los artículos 74, fracción I y 106 de la Ley del ISR, así como de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para realizar el cálculo de los pagos provisionales del ISR, las referencias de VSM general a que se refiere la presente regla corresponderán a la periodicidad con la que se hagan los pagos provisionales, ya sea mensuales o semestrales, según corresponda.

Los contribuyentes que hayan optado por determinar los pagos provisionales del ISR en los términos del último párrafo de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para efectos de la presente regla considerarán como utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFIPA) al resultado que se obtenga de aplicar al ingreso acumulable del periodo de que se trate el coeficiente de utilidad que corresponda en los términos de lo dispuesto en el artículo 14 de la Ley del ISR. La UFINPA se determinará de acuerdo a las disposiciones fiscales aplicables para cada tipo de ingreso.

LISR 14, 74, 106, RFA 2016 1.3.

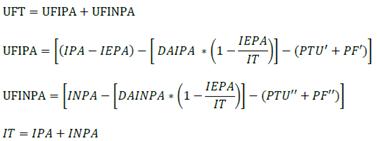

Determinación del ISR de las sociedades o asociaciones de productores constituidas exclusivamente por personas físicas del régimen de actividades agrícolas, ganaderas, silvícolas o pesqueras

3.8.2. Para los efectos del artículo 74, décimo tercer párrafo de la Ley del ISR, tratándose de sociedades o asociaciones de productores que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas exclusivamente por socios o asociados personas físicas, cuyos ingresos excedan de 4230 VSM general elevado al año, para determinar la reducción del ISR y determinar el ISR por los ingresos que exceden de 4230 veces el citado salario, aplicarán el procedimiento siguiente:

A. Determinación de la utilidad fiscal total.

Donde:

UFT: Utilidad fiscal total

UFIPA: Utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

UFINPA: Utilidad fiscal de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IPA: Ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

INPA: Ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IEPA: Ingresos exentos propios de la actividad

IT: Ingresos totales

DAIPA: Deducciones autorizadas de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

DAINPA: Deducciones autorizadas de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PTU’: Participación de los trabajadores en las utilidades correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’: Pérdidas fiscales, correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

PTU’’: Participación de los trabajadores en las utilidades correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’’: Pérdidas fiscales, correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

B. Determinación del ISR reducido

![]()

Donde:

IR: ISR reducido

IAR: Ingresos del contribuyente hasta por los cuales se aplica la reducción del ISR sin exceder de 4230 VSM general elevado al año

TIPM: Tasa del ISR de personas morales a que se refiere el artículo 9 de la Ley del ISR

FRIPM: Factor de reducción del ISR aplicable a personas morales a que se refiere el décimo segundo párrafo del artículo 74 de la Ley del ISR

C. Determinación del ISR no reducido

Donde:

INR: ISR no reducido

D. Determinación del ISR a cargo

![]()

Donde:

ICE: ISR a cargo

Las sociedades o asociaciones de productores que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas exclusivamente por socios o asociados personas físicas, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo primer párrafo del artículo 74 de la Ley del ISR, pero sean inferiores a 4230 VSM general elevado al año y sólo obtengan ingresos propios de la actividad, sólo realizarán los cálculos a que se refieren los apartados A y B de la presente regla, por lo que el ISR a cargo del ejercicio será el resultado que se obtenga conforme al apartado B.

Para los efectos de los artículos 74, fracción I y 106 de la Ley del ISR, así como de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para realizar el cálculo de los pagos provisionales del ISR, las referencias de VSM a que se refiere la presente regla corresponderán a la periodicidad con la que se hagan los pagos provisionales, ya sea mensuales o semestrales, según corresponda.

Los contribuyentes que hayan optado por determinar los pagos provisionales del ISR en los términos del último párrafo de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para efectos de la presente regla considerarán como utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFIPA) al resultado que se obtenga de aplicar al ingreso acumulable del periodo de que se trate el coeficiente de utilidad que corresponda en los términos de lo dispuesto en el artículo 14 de la Ley del ISR. La UFINPA se determinará de acuerdo a las disposiciones fiscales aplicables para cada tipo de ingreso.

LISR 14, 74, 106, RFA 2016 1.3.

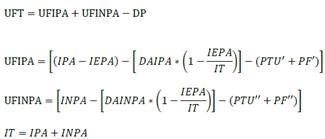

Determinación del ISR de las personas físicas del régimen de actividades agrícolas, ganaderas, silvícolas o pesqueras

3.8.3. Para los efectos del artículo 74, décimo segundo y décimo cuarto párrafos de la Ley del ISR, las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo segundo párrafo del artículo 74 de la Ley del ISR, para determinar la reducción del ISR y determinar el ISR por el excedente de 423 VSM general elevado al año, aplicarán el procedimiento siguiente:

A. Determinación de la utilidad fiscal total.

Donde:

UFT: Utilidad fiscal total

UFIPA: Utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

UFINPA: Utilidad fiscal de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

DP: Deducciones personales

IPA: Ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

INPA: Ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IEPA: Ingresos exentos propios de la actividad

IT: Ingresos totales

DAIPA: Deducciones autorizadas de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

DAINPA: Deducciones autorizadas de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PTU’: Participación de los trabajadores en las utilidades correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’: Pérdidas fiscales, correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

PTU’’: Participación de los trabajadores en las utilidades correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF’’: Pérdidas fiscales, correspondiente a ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

B. Determinación del ISR sobre el total de la utilidad fiscal aplicando la tarifa del ISR de personas físicas del artículo 152 de la Ley del ISR

![]()

Donde:

IUFT: ISR sobre la utilidad fiscal total

TIPF: Tarifa ISR personas físicas

C. Determinación del ISR sobre la utilidad fiscal sujeta a reducción, con reducción del ISR

![]()

Donde:

IR: ISR reducido

IAR: Ingresos del contribuyente hasta por los cuales se aplica la reducción del ISR sin exceder de 423 VSM general elevado al año

FRIPF: Factor de reducción del ISR aplicable a personas físicas a que se refiere el décimo segundo párrafo del artículo 74 de la Ley del ISR

D. Determinación del ISR no reducido

![]()

Donde:

INR: ISR no reducido

E. Determinación del ISR a cargo

![]()

Donde:

ICE: ISR a cargo

Las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el artículo 74, décimo primer párrafo de la Ley del ISR, pero sean inferiores a 423 VSM general elevado al año y sólo obtengan ingresos propios de la actividad, aplicarán lo dispuesto en la regla 3.8.4.

Para los efectos de los artículos 74, fracción I y 106 de la Ley del ISR, así como de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para realizar el cálculo de los pagos provisionales del ISR, las referencias de VSM general a que se refiere la presente regla corresponderán a la periodicidad con la que se hagan los pagos provisionales, ya sea mensuales o semestrales, según corresponda.

Los contribuyentes que hayan optado por determinar los pagos provisionales del ISR en los términos del último párrafo de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para efectos de la presente regla considerarán como utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFIPA) al resultado que se obtenga de aplicar al ingreso acumulable del periodo de que se trate el coeficiente de utilidad que corresponda en los términos de lo dispuesto en el artículo 14 de la Ley del ISR. La UFINPA se determinará de acuerdo a las disposiciones fiscales aplicables para cada tipo de ingreso.

LISR 14, 74, 106, RFA 2016 1.3., 3.8.4.

Determinación del ISR de las personas físicas que se dediquen exclusivamente a actividades de los sectores agrícola, ganadero, silvícola o pesquero, que únicamente obtengan ingresos por dichas actividades y sean inferiores a 423 VSM general elevado al año.

3.8.4. Para los efectos del artículo 74, décimo segundo párrafo de la Ley del ISR, las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, que únicamente obtengan ingresos en el ejercicio por dichas actividades y no rebasen los montos señalados en el artículo 74, décimo segundo párrafo de la Ley del ISR, aplicarán el procedimiento siguiente:

A. Determinación de la utilidad fiscal de los ingresos propios de la actividad.

![]()

Donde:

UFIPA: Utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

DP: Deducciones personales

IPA: Ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

IEPA: Ingresos exentos propios de la actividad.

DAIPA: Deducciones autorizadas de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PTU: Participación de los trabajadores en las utilidades correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras

PF: Pérdidas fiscales, correspondiente a ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se aplican en el ejercicio

B. Determinación del ISR sobre la utilidad fiscal de ingresos propios de la actividad aplicando la tarifa del ISR de personas físicas del artículo 152 de la Ley del ISR.

![]()

Donde:

IUFIPA: ISR sobre la utilidad fiscal de ingresos propios de la actividad

TIPF: Tarifa ISR personas físicas

C. Determinación del ISR sobre la utilidad fiscal sujeta a reducción, con reducción del ISR.

![]()

IR: ISR reducido

FRIPF: Factor de reducción del ISR aplicable a personas físicas a que se refiere el décimo segundo párrafo del artículo 74 de la Ley del ISR

Para los efectos de los artículos 74, fracción I y 106 de la Ley del ISR, así como de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para realizar el cálculo de los pagos provisionales del ISR, las referencias de VSM general a que se refiere la presente regla corresponderán a la periodicidad con la que se hagan los pagos provisionales, ya sea mensuales o semestrales, según corresponda.

Los contribuyentes que hayan optado por determinar los pagos provisionales del ISR en los términos del último párrafo de la regla 1.3. de la RFA para los sectores de contribuyentes que en la misma se señalan para 2016, para efectos de la presente regla considerarán como utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFIPA) al resultado que se obtenga de aplicar al ingreso acumulable del periodo de que se trate el coeficiente de utilidad que corresponda en los términos de lo dispuesto en el artículo 14 de la Ley del ISR.

LISR 14, 74, 106, RFA 2016 1.3.

Capítulo 3.9. De las obligaciones de las personas morales

Información y constancias sobre dividendos o utilidades distribuidas respecto de acciones colocadas entre el gran público inversionista y retenciones del impuesto sobre los mismos

3.9.1. Para los efectos de los artículos 140, segundo párrafo y 164, fracción I, quinto párrafo de la Ley del ISR y 114, fracciones II y III de su Reglamento, las personas que perciban ingresos por dividendos pagados en especie mediante la entrega de acciones, podrán otorgar autorización para que se enajenen las acciones que sean necesarias para cubrir el impuesto causado, o bien proveer recursos, a efecto de que dichos intermediarios efectúen la retención y entero correspondientes. En caso contrario, las personas que perciban tales ingresos efectuarán el pago del impuesto respectivo a más tardar el día 17 de mes de calendario inmediato posterior al momento de su causación.

Las casas de bolsa, las instituciones de crédito, las sociedades operadoras de fondos de inversión, las instituciones para el depósito de valores que tengan en custodia y administración acciones colocadas entre el gran público inversionista, o cualquier otro intermediario del mercado de valores, podrán expedir un estado de cuenta anual para los efectos del artículo 76, fracción XI, inciso b) de la Ley del ISR, siempre que dicho estado de cuenta cumpla con los requisitos a que se refieren los artículos 29 y 29-A del CFF que resulten aplicables y contenga la información señalada en dicho inciso respecto de las personas morales que distribuyeron dividendos o utilidades, salvo la cuenta fiscal de cuyo saldo provino el dividendo o la utilidad distribuida. En este caso, los estados de cuenta mensuales expedidos durante el mismo año al mismo contribuyente, dejarán de tener el carácter de constancia en los términos del artículo 114, fracción III del Reglamento de la Ley del ISR.

Dichos estados de cuenta deberán contener el nombre de quien percibió los dividendos o utilidades. Cuando un intermediario desconozca quién los obtuvo o su designación sea equívoca o alternativa, se entenderá que los dividendos o utilidades fueron percibidos por el titular y, en su caso, por todos los cotitulares en la misma proporción, salvo prueba en contrario, aun cuando en el estado de cuenta no se separen los dividendos o utilidades percibidos por el titular y, en su caso, por cada cotitular. Este párrafo será aplicable sin perjuicio de lo dispuesto en el artículo 142 del Reglamento de la Ley del ISR.

Cuando los dividendos o las utilidades se distribuyan a fideicomisos cuyos contratos estén celebrados de conformidad con las leyes mexicanas, la fiduciaria deberá efectuar la retención referida.

CFF 29, 29-A, LISR 76, 140, 164, RLISR 114, 142

Claves utilizadas en los comprobantes fiscales de pagos a extranjeros

3.9.2. Para los efectos de la expedición de los comprobantes fiscales a que se refieren los artículos 76, fracción III de la Ley del ISR y Noveno Transitorio, fracción X, del “DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo” publicado en el DOF el 11 de diciembre de 2013, las claves correspondientes a clave del país y clave del país de residencia, son las que se contienen en el Anexo 10.

LISR 76, DECRETO DOF 11/12/13

Plazo para presentar información de partes relacionadas residentes en el extranjero

3.9.3. Para los efectos de los artículos 76, fracción X y 110, fracción X de la Ley del ISR, los contribuyentes que hayan ejercido la opción a que se refiere el artículo 32-A del CFF, o bien, deban presentar la declaración informativa a que hace referencia el artículo 32-H del CFF, podrán presentar la información que corresponda al ejercicio fiscal de que se trate a que se refieren dichas fracciones, a más tardar, en el primer caso, en la fecha en que deban presentar el dictamen de estados financieros, en el segundo caso, en la fecha prevista para la presentación de la declaración, esto conforme a las disposiciones fiscales aplicables.

CFF 32-A, 32-H, LISR 76, 110

Facilidad para no presentar información de operaciones con partes relacionadas para las transacciones que se indican

3.9.4. Para los efectos de los artículos 76, fracción X y 110, fracción X de la Ley del ISR, los contribuyentes no tendrán obligación de reportar dato alguno en el Anexo 9 de la DIM, cuando se trate de las siguientes operaciones con partes relacionadas:

INGRESOS:

1303 GANANCIA REALIZADA POR FUSIÓN

1304 GANANCIA REALIZADA POR ESCISIÓN

1305 GANANCIA QUE PROVENGA DE REDUCCIÓN DE CAPITAL DE SOCIEDADES MERCANTILES RESIDENTES EN EL EXTRANJERO

1306 GANANCIA QUE PROVENGA DE LIQUIDACIÓN DE SOCIEDADES MERCANTILES RESIDENTES EN EL EXTRANJERO

1307 INGRESOS POR RECUPERACIÓN DE CRÉDITOS INCOBRABLES

1309 AJUSTE ANUAL POR INFLACIÓN RELATIVO A LOS CRÉDITOS Y DEUDAS CON PARTES RELACIONADAS

1310 UTILIDAD EN CAMBIOS GENERADA DE SALDOS Y OPERACIONES CON PARTES RELACIONADAS

1311 CANTIDADES RECIBIDAS EN EFECTIVO, EN MONEDA NACIONAL O EXTRANJERA POR CONCEPTO DE PRÉSTAMOS, APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL MAYORES A $600,000 CUANDO NO SE CUMPLA CON LO PREVISTO EN EL ARTÍCULO 76, FRACCIÓN XVI DE LA L.I.S.R.

1312 INGRESOS POR DIVIDENDOS

COSTOS Y GASTOS:

3007 CRÉDITOS INCOBRABLES, PÉRDIDAS POR CASO FORTUITO, FUERZA MAYOR O POR ENAJENACIÓN DE BIENES DISTINTOS DE INVENTARIO

3008 AJUSTE ANUAL POR INFLACIÓN RELATIVO A LOS CRÉDITOS Y DEUDAS CON PARTES RELACIONADAS

3009 PÉRDIDA EN CAMBIOS GENERADA DE SALDOS Y OPERACIONES CON PARTES RELACIONADAS

LISR 76, 110

Opción para no obtener y conservar documentación comprobatoria en materia de precios de transferencia

3.9.5. Para los efectos del artículo 76, fracción XII de la Ley del ISR, las personas morales que celebren operaciones con partes relacionadas residentes en México y realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13’000,000.00 (Trece millones de pesos 00/100 M.N.), así como aquéllas cuyos ingresos derivados de la prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3’000,000.00 (Tres millones de pesos 00/100 M.N.), podrán dejar de obtener y conservar la documentación comprobatoria con la que demuestren lo siguiente:

I. Que el monto de sus ingresos acumulables y sus deducciones autorizadas se efectuaron considerando para esas operaciones los precios o montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables.

II. Que para los efectos de la fracción anterior, se aplicaron los métodos establecidos en el artículo 180 de la Ley del ISR, en el orden previsto en dicho artículo.

LISR 76, 180

Declaración informativa de fideicomisos empresariales

3.9.6. Para los efectos del artículo 76, fracción XIII de la Ley del ISR la información señalada deberá presentarse en el Anexo 10 “Operaciones efectuadas a través de Fideicomisos” de la forma oficial 30 de la “Declaración Informativa Múltiple”.

LISR 76

Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo

3.9.7. Para los efectos del artículo 76, fracción XVI de la Ley del ISR, los contribuyentes deberán presentar la información a que se refiere la citada disposición a través de la forma oficial 86-A “Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo”, contenida en el Anexo 1, rubro A, numeral 2.

LISR 76

Opción para el operador que administre cuentas globales de operaciones financieras derivadas para asumir la obligación de retener el ISR

3.9.8. Para los efectos de los artículos 146 y 163 de la Ley del ISR, el operador que administre cuentas globales podrá asumir la obligación de retener el ISR que, en su caso, corresponda a los intereses o las ganancias que provengan de las operaciones financieras derivadas de deuda o de capital que se realicen a través de dichas cuentas, siempre que el operador manifieste a través de buzón tributario que asume dicha obligación solidaria en términos del artículo 26, fracción VIII del CFF, conforme a la ficha 90/ISR “Aviso para asumir la obligación de retener el ISR que, en su caso, corresponda a los intereses o las ganancias que provengan de las operaciones financieras derivadas de deuda o de capital que se realicen a través de cuentas globales” del Anexo 1-A.

El operador que administre las cuentas globales deberá expedir la constancia de la retención efectuada al contribuyente, debiendo proporcionar a este último dicha constancia y enterará el impuesto retenido a más tardar el día 17 del mes siguiente a aquél en el que se haya efectuado la retención.

CFF 26, LISR 146, 163

Deducción de pérdidas cambiarias para la determinación de la PTU

3.9.9. Para los efectos de la determinación de la participación de los trabajadores en las utilidades de las empresas, los contribuyentes que hasta el 31 de diciembre de 2014 tuvieron pérdidas derivadas de la fluctuación de moneda extranjera y hayan optado por deducirlas por partes iguales en cuatro ejercicios fiscales a partir de aquél en que se sufrió la pérdida, en términos del artículo 16, fracción II, inciso d) de la Ley del ISR vigente hasta el 31 de diciembre de 2013, y que aún tengan algún monto pendiente de deducir, a fin de determinar la renta gravable a que se refiere el artículo 123, apartado A, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, podrán continuar aplicando la deducción del monto de las pérdidas pendiente de deducir, hasta agotarlo.

CPEUM 123, LISR 2013 16

Capítulo 3.10. Del régimen de las personas morales con fines no lucrativos

Opción para las Administradoras de Fondos para el Retiro de no determinar la ganancia acumulable

3.10.1. Las Administradoras de Fondos para el Retiro podrán no determinar la ganancia acumulable derivada de la liquidación de acciones que realicen con motivo de la transferencia de activos financieros entre fondos de inversión especializados en fondos para el retiro, administradas por dichas instituciones, siempre que la citada transferencia se efectúe de conformidad con la Ley de los Sistemas de Ahorro para el Retiro y con las disposiciones de carácter general que para tales efectos emita la CONSAR. Para estos efectos, en el caso de que se origine una pérdida por la liquidación de acciones antes referida, esta pérdida no será deducible.

Para los efectos de esta regla el costo comprobado de adquisición de las acciones adquiridas por el traspaso de activos financieros de un fondo de inversión especializada en fondos para el retiro a otra, será el monto equivalente al costo comprobado de adquisición que tenían las acciones liquidadas con motivo del citado traspaso, al momento de dicha operación.

El costo comprobado de adquisición por acción de las acciones adquiridas por la transferencia de activos financieros de un fondo de inversión de inversión especializada en fondos para el retiro a otra, será el que resulte de dividir el costo comprobado de adquisición correspondiente al total de las acciones liquidadas con motivo de la transferencia de los activos financieros a que se refiere el párrafo anterior, entre el número total de acciones adquiridas por el fondo de inversión especializada en fondos para el retiro a la que se transfieran dichos activos financieros.

Autorización a las organizaciones civiles y fideicomisos para recibir donativos deducibles

3.10.2. El SAT autorizará a recibir donativos deducibles, emitiendo constancia de autorización, a las organizaciones civiles y fideicomisos que se ubiquen en los artículos 27, fracción I, excepto el inciso a) y 151, fracción III, salvo el inciso a) de la Ley del ISR, conforme a lo siguiente:

I. Las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles del ISR, excepto los programas de escuela empresa, se darán a conocer a través del Anexo 14 publicado en el DOF y en el Portal del SAT. El Anexo referido contendrá los siguientes datos:

a) Rubro autorizado.

b) Denominación o razón social.

c) Clave en el RFC.

La información que contendrá dicho Anexo será la que las organizaciones civiles y fiduciaria, respecto del fideicomiso de que se trate, manifiesten ante el RFC y la AGSC.

Las organizaciones civiles y fideicomisos que reciban la constancia de autorización antes mencionada, estarán en posibilidad de recibir donativos deducibles así como de expedir sus CFDI, en los términos de las disposiciones fiscales.

Para obtener la constancia de autorización para recibir donativos deducibles del ISR, las organizaciones civiles y fideicomisos, deberán estar a lo dispuesto en la ficha de trámite 15/ISR denominada “Solicitud de autorización para recibir donativos deducibles” contenida en el Anexo 1-A.

II. En términos del artículo 36-Bis del CFF, la autorización para recibir donativos deducibles es de vigencia anual, por lo que, a efecto de que dicha autorización mantenga su vigencia para el ejercicio fiscal siguiente se deberá cumplir con las siguientes obligaciones y requisitos correspondientes al ejercicio inmediato anterior del que se trate:

a) La prevista en la regla 3.10.11., y la ficha de trámite 19/ISR “Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación” contenida en el Anexo 1-A.

b) La declaración informativa establecida en el artículo 86, tercer párrafo de la Ley del ISR.

III. Cuando las organizaciones civiles y fiduciarias, respecto del fideicomiso de que se trate, durante la vigencia de la autorización para recibir donativos deducibles, presenten alguna promoción relacionada con dicha autorización, el SAT podrá validar que toda la documentación cumpla con los requisitos de las disposiciones fiscales vigentes y, en su caso, requerir el cumplimiento de dichos requisitos.

Cuando no se cumplan los requisitos a que se refiere el párrafo anterior, el SAT requerirá a la entidad promovente a fin de que en un plazo de veinte días cumpla con el requisito omitido. En caso de no subsanarse la omisión en dicho plazo, el SAT procederá en los términos del artículo 82, cuarto párrafo de la Ley del ISR.

El plazo para cumplimentar los requisitos a que se refiere el párrafo anterior se podrá prorrogar hasta en tres ocasiones por periodos iguales, únicamente si la organización civil o fideicomiso lo solicita con anterioridad a la fecha en que venza el plazo dentro del cual debió cumplir el requerimiento.

IV. Las organizaciones civiles y fideicomisos, autorizados para recibir donativos deducibles, deberán informar sobre los siguientes cambios o situaciones: el cambio de domicilio fiscal, de denominación o razón social, clave en el RFC, fusión, extinción, liquidación o disolución, modificación en sus estatutos o de cualquier otro requisito que se hubiere considerado para otorgar la autorización respectiva; nuevo nombramiento de representante legal, actualización de teléfono con clave lada, actualización de domicilio de los establecimientos, de correo electrónico, así como la actualización del documento vigente que acredite sus actividades. Todo lo anterior deberá informarse dentro de los diez días siguientes a aquél en que se dio el hecho y conforme a lo señalado en la ficha de trámite 16/ISR “Avisos para la actualización del padrón y directorio de donatarias autorizadas para recibir donativos deducibles” contenida en el Anexo 1-A.

CFF 17-K, 32-A, 36-Bis, LISR 27, 82, 86, 151, RLISR 36, 134, RMF 2016 2.2.7., 3.10.3., 3.10.6., 3.10.11., DECRETO 01/10/07 Tercero, Quinto

Publicación de directorios de las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles, revocados y no renovados

3.10.3. Para los efectos de los artículos 27, fracción I y 151, fracción III de la Ley del ISR, así como 69, quinto párrafo del CFF, el SAT publicará en su portal, el directorio de las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles, así como de aquéllos cuya autorización haya sido revocada, no renovada o hayan perdido vigencia, en el que se contenga, además de los datos que señala la regla 3.10.2., la siguiente información:

I. Autorizados en México y del extranjero

a) La entidad federativa en la que se encuentren establecidos.

b) La ADSC que les corresponda.

c) Actividad o fin autorizado.

d) Clave en el RFC.

e) Denominación o razón social de las organizaciones civiles o fideicomisos.

f) Domicilio fiscal.

g) Número y fecha del oficio de la constancia de autorización.

h) Síntesis de la actividad autorizada.

i) Nombre del representante legal.

j) Número(s) telefónico(s).

k) Dirección o correo electrónico.

l) Domicilio(s) y número(s) telefónico(s) de su(s) establecimiento(s).