|

Resolución final del examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de placa de acero en rollo originarias de la Federación de Rusia, independientemente del país de procedencia. Esta mercancía se clasifica en las fracciones arancelarias 7208.10.02, 7208.25.99 y 7208.37.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Jueves 22 de noviembre de 2012 |

Al margen

un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Secretaría de Economía.

RESOLUCION FINAL DEL EXAMEN DE VIGENCIA Y DE LA

REVISION DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES

DE PLACA DE ACERO EN ROLLO ORIGINARIAS DE LA FEDERACION DE RUSIA,

INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA MERCANCIA SE CLASIFICA EN LAS

FRACCIONES ARANCELARIAS 7208.10.02, 7208.25.99 Y 7208.37.01 DE LA TARIFA DE LA

LEY DE LOS IMPUESTOS GENERALES DE IMPORTACION Y DE EXPORTACION.

Visto para resolver en la etapa final el expediente administrativo E.C.

y Rev. 06/11 radicado en la Unidad de Prácticas Comerciales Internacionales

(UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente

Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final

1. El 7

de junio de 1996 se publicó en el Diario Oficial de la Federación (DOF) la

Resolución final de la investigación antidumping sobre las importaciones de

placa de acero en rollo originarias de la Federación de Rusia (“Rusia”),

independientemente del país de procedencia (la

“Resolución Final”).

B. Monto de la cuota

compensatoria

2. Mediante la Resolución Final se impuso una

cuota compensatoria definitiva de 29.30%.

C. Exámenes de vigencia previos

D. Aviso sobre la vigencia de las

cuotas compensatorias

5. El

5 de noviembre de 2010 se publicó en el DOF el Aviso sobre la vigencia de

cuotas compensatorias. Por este medio se comunicó a los productores nacionales

y a cualquier persona que tuviera interés, que las cuotas compensatorias

impuestas a los productos listados en dicho Aviso se eliminarían a partir de la

fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un

productor nacional interesado manifestara por escrito su interés de que se iniciara

un procedimiento de examen. El listado de referencia incluyó a la placa de

acero en rollo objeto de estos procedimientos.

E. Manifestación de interés

6. El

29 de abril y 2 de mayo de 2011 Ternium México S.A. de C.V.

("Ternium") y Altos Hornos de México S.A.B. de C.V. (AHMSA),

respectivamente, manifestaron su interés en que la Secretaría iniciara el

examen de vigencia.

F. Resolución de inicio de examen

y de revisión

7. El 6 de junio de 2011 se publicó en el DOF la Resolución de inicio del

examen de vigencia y de la revisión

de oficio de la cuota compensatoria (la “Resolución de Inicio”). Se fijó como

periodo de examen y de revisión el comprendido del 1 de abril de 2010 al 31 de

marzo de 2011; para el análisis de daño a la rama de la

producción nacional del 1 de enero de 2007 al 31 de marzo de 2011.

G. Producto objeto de examen y de

revisión

8. En

los presentes procedimientos no compareció parte alguna que controvirtiera o

desvirtuara las características esenciales que definen el producto objeto de

examen y revisión, mismas que fueron establecidas en la investigación

originaria y que se reafirmaron en los exámenes previos. Por consiguiente, la

descripción del producto, proceso productivo y usos que se describen en los

puntos subsecuentes corresponden a lo establecido sobre estos aspectos en la

Resolución Final y en los exámenes previos señalados en los puntos 3 y 4 de la

presente Resolución, así como la información que AHMSA y Ternium aportaron al

respecto en los presentes procedimientos.

1. Características esenciales

a. Descripción general

9. La

mercancía objeto de los procedimientos es la placa o plancha de acero en rollo,

o lámina de acero sin alear rolada en caliente, de ancho mayor a 600 mm y

espesor igual o mayor a 4.75 mm y menor a 10 mm. Se fabrica conforme a normas

internacionales que se indican en los puntos 17 y 18 de esta Resolución, a

partir de lingote o planchón de acero, en diferentes medidas y especificaciones

físicas y químicas. En el mercado internacional se le conoce como "heavy

plate", "medium plate", "hot rolled steel plates in

coils", o simplemente "hot rolled coils".

b. Clasificación arancelaria

10. La

placa de acero en rollo ingresa por las siguientes fracciones arancelarias de

acuerdo a la Tarifa de la Ley de los Impuestos Generales de Importación y de

Exportación (TIGIE):

Tabla 1. Clasificación arancelaria de la placa de acero

en rollo

|

Clasificación

arancelaria |

Descripción |

|

|

7208 |

Productos laminados

planos de hierro o acero sin alear, de anchura superior o igual a 600 mm,

laminados en caliente, sin chapar ni revestir. |

|

|

7208.10 |

- Enrollados,

simplemente laminados en caliente, con motivos en relieve. |

|

|

7208.10.02 |

De espesor superior a

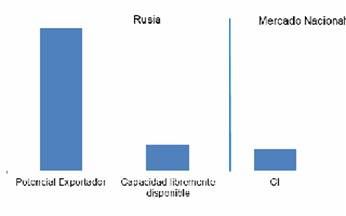

4.75 mm pero inferior o igual a 10 mm. |

|

|

7208.25 |

- De espesor superior

o igual a 4.75 mm. |

|

|

7208.25.99 |

Los demás. |

|

|

7208.37 |

- De espesor superior

o igual a 4.75 mm pero inferior o igual a 10 mm. |

|

|

7208.37.01 |

De espesor superior o

igual a 4.75 mm pero inferior o igual a 10 mm. |

|

Fuente: Sistema de Información

Arancelaria Vía Internet (SIAVI).

11. De

acuerdo con la TIGIE, la unidad de medida en que se registran las importaciones

es el kilogramo, aunque en el mercado la mercancía normalmente se comercializa

en toneladas métricas.

2. Información adicional del

producto

a. Tratamiento arancelario

12. De

acuerdo con el Sistema de Información Arancelaria Vía Internet (SIAVI), las

importaciones de placa de acero en rollo están exentas de arancel.

b. Proceso productivo

13. La

placa de acero en rollo, como la mayoría de los productos siderúrgicos, se

fabrica en tres etapas:

a. la extracción y beneficio de las

materias primas;

b. la producción del arrabio líquido o

acero fundido con la composición deseada mediante el alto horno u hornos de

arco eléctrico, y por colada continua o vaciado se transforma en lingotes o

planchones, y

c. la laminación de los lingotes o planchones.

14. Los

procesos de extracción y beneficio del mineral y los de laminación son

similares en todo el mundo, y las variaciones que presentan dependen

fundamentalmente de su grado de automatización.

15. La

etapa de laminación, mediante la cual se obtiene el producto objeto de los

procedimientos, consiste en reducir los lingotes o planchones en un molino con

castillos o rodillos continuos hasta obtener una tira enrollada laminada en

caliente con los espesores deseados, lo cual se hace de dos formas:

a. el

lingote o planchón se recalienta a una temperatura de 1,200°C; se eliminan los

óxidos formados en el calentamiento y luego se reducen o desbastan hasta

obtener lámina con el espesor deseado, y

b. el

lingote o planchón obtenido por colada continua se reduce hasta el espesor

requerido mediante un molino acabador continuo o “Tándem”. Posteriormente, se

coloca en una mesa de enfriamiento, se pasa a los enrolladores y, finalmente,

con ácido clorhídrico se remueven las impurezas y óxidos superficiales del

producto final (decapado).

16. De

conformidad con las especificaciones del cliente, el producto se puede embarcar

como lámina caliente decapada, lámina sin decapar o placa. Estos productos se

comercializan en hoja o en rollo. Comercialmente un rollo laminado en caliente

con un espesor inferior a 4.75 mm se conoce como lámina rolada en caliente; si

tiene un espesor superior, comúnmente se le denomina placa de acero en rollo.

c. Normas

d. Usos y funciones

19. La

placa de acero en rollo es un insumo que fundamentalmente utilizan las

industrias de bienes de capital y de la construcción para fabricar autopartes,

envases y recipientes, estructuras metálicas, calderas, recipientes a presión,

cilindros para gas, rines automotrices y tubería con costura para agua y

petróleo, entre otros productos.

e. Cobertura de producto

20. En

la Resolución Final la Secretaría excluyó las siguientes mercancías de la

aplicación de la cuota compensatoria, en virtud de que no había productos

similares de fabricación nacional:

a. placas en anchos mayores a 60 pulgadas, así

como placas en relieve (estampadas, embozadas o moldeadas) en anchos mayores a

48 pulgadas, cuyos usos finales no permitan la utilización de anchos iguales o

menores a 60 y 48 pulgadas, respectivamente, y

b. placas importadas al amparo de la Nota

Nacional del Capítulo 72 de la TIGIE.

21. Las

razones por las cuales se excluyeron estos productos de la aplicación de la

cuota compensatoria se establecieron en los puntos 46 al 58 de la Resolución

Final.

H. Convocatoria y notificaciones

22. Mediante la publicación a que se refiere el

punto 7 de la presente Resolución, la Secretaría convocó a los productores

nacionales, importadores, exportadores y a cualquier persona que considerara

tener interés jurídico en el resultado de estos procedimientos, para que

comparecieran a presentar los argumentos y las pruebas que estimaran

pertinentes.

23. La Secretaría también notificó el inicio de los

procedimientos a los posibles interesados de que tuvo conocimiento y al

gobierno de Rusia.

I. Partes interesadas

comparecientes

24. Derivado de la convocatoria y notificaciones

señaladas en los puntos 22 y 23 de la presente Resolución, comparecieron:

1. Productoras nacionales

Ternium

Avenida Universidad

Norte 992

Col.

Cuauhtémoc, C.P. 66450

San Nicolás de los Garza, Nuevo León

AHMSA

Avenida

Campos Elíseos 29, piso 4

Col.

Chapultepec Polanco, C.P. 11580

México, Distrito Federal

2. Exportadora

Open

Joint-Stock Company Severstal

Paseo de

los Tamarindos 150, planta baja

Col.

Bosques de las Lomas, C.P. 05120

México, Distrito Federal

3. Gobiernos

Embajada de

Rusia en México

José Vasconcelos 204

Col. Hipódromo Condesa, C.P. 06140

México, Distrito Federal

J. Resolución preliminar de la

revisión de oficio

25. El 26 de junio de 2012 se publicó en el DOF la

Resolución preliminar de la revisión de oficio de la cuota compensatoria (la

“Resolución Preliminar”), en la cual se determinó continuar con el

procedimiento administrativo de revisión y mantener la cuota compensatoria de

29.30%.

26. Mediante la Resolución Preliminar la Secretaría

convocó a las partes interesadas comparecientes para que presentaran los

argumentos y las pruebas complementarias que estimaran pertinentes, conforme al

tercer párrafo del artículo 164 del Reglamento de la Ley de Comercio Exterior

(RLCE).

27. La Secretaría notificó la Resolución Preliminar

a las partes interesadas y al gobierno de Rusia.

K. Prórrogas

28. Se

otorgaron a Open Joint-Stock

Company Severstal (“Severstal”) las siguientes prórrogas:

una de cinco días para presentar su respuesta al formulario oficial; otra de

seis días para presentar los documentos con los que acreditó su legal

existencia y, finalmente, una de cinco días para completar su respuesta a un

requerimiento de información.

29. Se

otorgó a Ternium una prórroga de cuatro días a efecto de presentar su réplica a

la comparecencia de Severstal.

30. Se otorgaron a AHMSA dos prórrogas, una de dos

días y otra de tres días, para dar respuesta a un requerimiento de información.

L. Argumentos y pruebas

31. El 14 de julio de 2011 venció el plazo para que

las partes interesadas presentaran su respuesta al formulario oficial, así como

los argumentos y las pruebas correspondientes al primer periodo de ofrecimiento

de pruebas. Para Severstal el plazo venció el 21 de julio de 2011 en virtud de

la prórroga otorgada.

1. Producción nacional

A. La

aplicación de la cuota compensatoria a la que actualmente están sujetas las

importaciones de placa de acero en rollo de Rusia ha sido efectiva y eficaz,

toda vez que contuvo el incremento de esas importaciones y permitió que la

operación financiera de la industria nacional recuperara el equilibrio al

recobrar el mercado las condiciones de sana competencia.

B. En

el evento de que se eliminasen las cuotas compensatorias, se repetiría el daño

a la industria nacional, incluso en mayores proporciones al experimentado en el

periodo investigado del procedimiento antidumping. Lo anterior en virtud de

que:

a. en el mercado internacional y en el mercado interno

ruso persisten condiciones similares a las que dieron origen a la imposición de

la cuota compensatoria, tales como la sobrecapacidad de producción y el potencial exportador;

b. el comportamiento histórico de las

exportaciones de placa de acero en rollo rusas, particularmente sus precios de

exportación, indican la persistencia de la práctica de dumping;

c. los

márgenes de subvaloración de las exportaciones de placa de acero en rollo que

Rusia realizó a México en 2006 y 2009 ascienden al 23 y 7%, respectivamente;

d. los mercados a los que los exportadores rusos destinaban sus excedentes

de producción se han venido cerrando derivado de las cuotas antidumping,

acuerdos de suspensión y otras restricciones comerciales que tienen en su

contra los exportadores de placa de acero en rollo de Rusia;

e. la

recuperación insuficiente y lenta del mercado interno ruso, así como los

elevados niveles de producción observados en ese país, repercuten

necesariamente en mantener grandes excedentes de producto para la exportación;

f. la

menor capacidad de absorción de excedentes que tienen importantes mercados como

los de los Estados Unidos de América (EUA) y Europa, derivado de los efectos

recesivos de la crisis mundial, implican que el mercado mexicano sea un destino

potencial para las exportaciones rusas de placa de acero en rollo;

g. la crisis financiera mundial de 2008

provocó que en 2009 el Consumo Nacional Aparente (CNA) de placa de acero en

rollo en México cayera 31%; que las ventas al mercado nacional descendieran en

la misma proporción, y que el precio de venta al mercado interno registrara una

caída del 40%. Estos resultados ponen a la industria nacional en una condición

altamente sensible ante los efectos nocivos de la práctica desleal de los

exportadores rusos;

h. la industria siderúrgica mexicana y, en particular la rama de la

producción nacional de placa de acero en rollo, resintieron los efectos de la crisis

financiera mundial, los cuales se reflejaron en el pobre crecimiento del

Producto Interno Bruto (PIB) en el sector de la construcción, el cual creció

3.1% en 2008 y se desplomó 6.4% en 2009, y en el sector manufacturero, el cual

se contrajo de manera consecutiva en el año 2008 y 2009. Sectores que son los

principales usuarios de la placa de acero en rollo;

i. de

2006 a la fecha se desencadenaron aumentos extraordinarios en los precios de

los principales insumos y materias primas de la industria siderúrgica, mismos

que la producción nacional no ha podido reflejar en sus precios de venta. Esta

situación continuará en los próximos años;

j. de acuerdo con la información de la Cámara Nacional

de la Industria del Hierro y del Acero (CANACERO) la industria nacional

de placa de acero en rollo se encuentra operando al 14% de su capacidad.

Durante el periodo de examen y de revisión, la producción global de AHMSA y

Ternium ascendió a 1.1 millones de toneladas, en tanto que su capacidad

instalada total es de 8.2 millones de toneladas, y

k. los volúmenes de placa de acero en rollo que exporta la planta

productiva nacional han sido reducidos. Durante el periodo 2006 a 2010, el

volumen de exportaciones promedio anual ascendió a 131 mil toneladas, mismas

que representan en promedio menos del 2% de la capacidad instalada para el

mismo periodo.

C. El

“arancel de nación más favorecida” aplicable a la placa de acero en rollo, ha

venido experimentando una marcada tendencia descendente de manera particular al

inicio de la vigencia de la cuota compensatoria, situación que ha propiciado la

competencia con productos de origen externo que no siempre se da en condiciones

leales de comercio.

D. Los efectos de las importaciones en condiciones desleales sobre la

producción nacional, en caso de eliminarse la cuota compensatoria, serían los

siguientes:

a. los

precios de la industria nacional experimentarían una contención en 2012 y

sufrirían una depresión significativa en 2013 como resultado de una persistente

subvaloración del precio de las importaciones en condiciones desleales del

orden del 16.5% en promedio durante el periodo 2012 a 2013;

b. la participación porcentual de la producción nacional en el CNA sufriría

un deterioro significativo al pasar de 96.4% en 2011 a 88.8% en el 2012. En

2013 la pérdida se agudizaría, llegando a 84.5%. Al contrario, en 2012 la

participación de las importaciones procedentes de Rusia en el CNA se

incrementaría de 0.1% a 9%, motivando que las importaciones totales aumenten su

aportación al CNA de 14% en 2011 a 23% en 2012;

c. se registraría una considerable caída en los ingresos por venta en el

periodo 2012 a 2013 en relación con el año 2011, y

d. se

estima que el número de personal empleado permanecería sin cambios para el año

2012, sin embargo, en el 2013 se tendría una reducción del 6% respecto al

periodo anterior.

E. Bajo

un escenario en el que continúe vigente la cuota compensatoria, el desempeño de

la industria nacional sería el siguiente:

a. la producción nacional mantendría su participación en el CNA, y

b. el nivel del precio nacional, después de sufrir una sensible recaída en

el 2009, mantendría su ritmo de recuperación para incrementarse 8.7% en el año

2012.

2. Exportador

33. El

21 de julio

de 2011 Severstal presentó su respuesta al formulario oficial, con los

argumentos y las pruebas descritos en los puntos 21 y 22 de la Resolución

Preliminar, los cuales se tienen aquí por reproducidos como si a la letra se

insertasen.

M. Contraargumentaciones o

réplicas

34. El

2 y 8 de agosto de 2011, AHMSA y Ternium, respectivamente, presentaron sus réplicas a la información

que presentó Severstal, con los argumentos y las pruebas descritos en los

puntos 24 y 25 de la Resolución

Preliminar, los cuales se tienen aquí por reproducidos como si a la letra se

insertasen.

N. Argumentos y pruebas

complementarias

35. El 5 de diciembre de 2011 y 6 y 7 de agosto de

2012, Ternium y AHMSA presentaron argumentos y pruebas complementarias dentro

de los procedimientos de examen de vigencia y de revisión de oficio,

respectivamente. Argumentaron lo siguiente:

A. Ratifican las pruebas y argumentos

presentados en el curso de los procedimientos, los cuales no fueron objetados

ni desvirtuados por las contrapartes.

B. Pese a que se otorgó a la exportadora

Severstal amplia oportunidad para demostrar que de suprimirse o reducirse la

cuota compensatoria la práctica desleal no volvería a producirse, esta empresa

no presentó la información relativa al apartado de discriminación de precios.

Por lo anterior, debe resolverse que ha precluido su derecho para presentar

argumentos y pruebas y dictar la resolución final con base en la mejor

información disponible, que es la que aportó la producción nacional.

C. Dado el nivel de la cuota compensatoria

vigente, los productores rusos podrían fácilmente reducir más su precio de

exportación a efecto de hacer atractiva su mercancía en el mercado mexicano,

superando las restricciones de carácter arancelario y las cuotas compensatorias

que pudieran enfrentar.

D. Los productores nacionales probaron

plenamente que los exportadores rusos continúan discriminando sus precios. Las

exportaciones de placa de acero en rollo rusas a terceros países se efectuaron

con un margen de dumping de 122.4%.

E. Durante el tercer trimestre de 2011 se

registraron importaciones de placa de acero en rollo de Rusia a México, cuyos

precios contrastan significativamente con los de las importaciones originarias

de otros países.

F. Solicitan que se incremente la cuota

compensatoria a las importaciones de la mercancía objeto de análisis, basándose

en los márgenes de discriminación de precios estimados a fin de preservar la

competencia leal en el mercado mexicano.

G. De eliminarse la cuota compensatoria

es inminente y claramente previsible que los exportadores rusos continuarían

con la práctica de discriminación de precios y reorientarían sus exportaciones

al mercado mexicano, dados los siguientes antecedentes y hechos:

a. sigue existiendo una continua, activa y

extendida discriminación de precios por parte de los exportadores rusos a los 5

continentes, que se mantuvo a lo largo de todo el periodo de vigencia de la

cuota compensatoria;

b. Rusia está sujeta a diversas medidas

comerciales restrictivas por parte de varios países como Argentina, los EUA,

Indonesia, Tailandia, así como de la Unión Europea;

c. existe sobreoferta en el mercado

mundial de placa de acero en rollo;

d. de acuerdo al United Nations Commodity

Trade Statistics Database (COMTRADE), Rusia ocupa el segundo lugar a nivel

mundial en cuanto a volúmenes de exportación de placa de acero en rollo;

e. la sobrecapacidad de producción, el

potencial exportador y la capacidad instalada de laminación en caliente de

Rusia se ha expandido y tiene planes de crecimiento;

f. la industria siderúrgica rusa tiene

una alta dependencia de las exportaciones;

g. a raíz de la crisis financiera mundial,

Rusia no ha podido recuperar el ritmo del crecimiento dinámico de su mercado

doméstico que mantuvo en el periodo 2003 a 2007, por lo que se ha visto en la

necesidad de redoblar sus volúmenes de exportación;

h. debido al periodo recesivo por el que

atraviesa Europa, Rusia ha tenido que compensar la pérdida en el mercado de la

eurozona, reorientando sus exportaciones particularmente a los EUA, y

i. el principal mercado en importancia de

la industria exportadora rusa después de Europa lo constituye la CEI,

específicamente Ucrania, país cuya economía fue de las más afectadas con la

crisis mundial.

H. Severstal manifiesta que los

productores rusos a últimas fechas se han enfocado y seguirán enfocándose más

en su producción de productos de “valor agregado”, sin embargo, esa aseveración

no está apoyada en las estadísticas de ventas de exportación.

36. Ternium y AHMSA presentaron:

A. Estadísticas de exportación de Rusia

al resto del mundo en dólares de los EUA (“dólares”) por tonelada, durante los

periodos 2010 y 2011, cuya fuente es el sistema COMTRADE.

B. Exportaciones de placa de acero en rollo de Rusia al resto del mundo en

dólares por tonelada para el periodo 2011 y primer trimestre del 2012, cuya fuente de información es la consultora International Steel Statistics Bureau

(ISSB).

C. Volumen y valor de las importaciones

totales de placa de acero en rollo al mercado mexicano para el periodo de enero

a septiembre de 2011, cuya fuente es la CANACERO.

D. Estadística de las importaciones totales

de placa de acero en rollo al mercado mexicano para el periodo 2006 a 2011,

cuya fuente es la CANACERO con información de la Administración General de

Aduanas del Servicio de Administración Tributaria.

E. Estadística de las importaciones totales

de placa de acero en rollo al mercado mexicano para el periodo 2011, cuya

fuente es la CANACERO con información de la Administración General de Aduanas.

F. Precios promedio mensuales de la placa de

acero en rollo, en dólares por

tonelada, de acuerdo a datos del Steel Business Briefing

(SBB) para el periodo comprendido del 1 de enero al 30 de septiembre de 2011.

G. Comunicación electrónica entre

representantes de Ternium y representantes de la CANACERO en relación con la

información y fuentes de las cuales se obtuvieron las importaciones de placa de

acero en rollo descritas en los dos numerales anteriores.

H. Extracto de la presentación “Fear of the

Unknown” publicado por el World Steel Dynamics (WSD) el 17 de octubre de 2011

que contiene, entre otras gráficas, la titulada “Fletes marítimos, Europa a los

EUA en USD/Ton”.

I. Lecturas sobre la economía internacional

–Los EUA–, publicado el 24 de octubre de 2011 por el Organismo Nacional de

Normalización de la CANACERO.

J. Impresión de la página de Internet

http://www.steelbb.com/es/steelprices /flat/, que contiene el formato de

búsqueda de información de precios del acero en SBB.

K. Documento titulado “Signos de

desaceleración en el mercado global de acero” adoptado durante la 72ª Reunión

del Comité del Acero de la Organización para lo Cooperación y el Desarrollo

Económicos (OCDE).

L. Copia de las siguientes publicaciones:

a. Fragmentos de la “Guía económica” publicada

en octubre de 2011 por la empresa Consultores Económicos Especializados (CEE);

b. “US Economic Outlook: will the

sentiment decline generate a recession?”, publicado por el Deutsche Bank en

septiembre de 2011;

c. “An overview of the global scenario and its

risks”, publicado el 21 de septiembre de 2011 por el Grupo Bancario Intesa

Sanpaolo;

d. “Slowing Growth, Rising Risk”,

publicado en septiembre de 2011 por el Fondo Monetario Internacional (FMI);

e. “Entorno internacional, prueba crucial

para el euro”, publicación mensual de la empresa CEE correspondiente a octubre

de 2011, y

f. “Aviso de los Resultados Preliminares de

la Revisión Administrativa del Acuerdo de suspensión sobre productos de acero

rolados en caliente planos proveniente de la Federación de Rusia”, publicado en

el Federal Register el 1 de junio de 2012.

M. Copia de los siguientes artículos

publicados por el Metal Bulletin:

a. “AcelorMittal furnace shutdown pints to

weak Q4, analysts say”, publicado el 6 de septiembre de 2011;

b. “AcelorMittal Europe to stop second blast

furnace in October”, publicado el 13 de septiembre de 2011;

c. “Demand slowing but steel sector better

placesd than 2008, Laskshmi Mittal says”, publicado el 23 de septiembre de

2011;

d. “AcelorMittal in talks with unions over more EU

Steel mil closures”, publicado el 26 de septiembre de 2011;

e. “AcelorMittal will idle long products mills due

to weak construction demand”, publicado el 27 de septiembre de 2011;

f. “SPOTLIGHT: Mittal’s $1bn asset

optimisation plan sees old Arlcelor operations fall first”, publicado el 29 de

septiembre de 2011;

g. “AcelorMittal confirms Sestao EAF shutdown

in November, December”, publicado el 30 de septiembre de 2011;

h. “AcelorMittal to idle another Spanish EAF

operation”, publicado el 30 de septiembre de 2011;

i. “AcelorMittal will close one Liege flats

mill along with blast furnances”, publicado el 17 de octubre de 2011;

j. “ThyssenKrupp will cut European output by

500,000 tonnes in Q4”, publicado el 5 de octubre de 2011;

k. “Salzgitter to cut strip product output 10%

in Q4”, publicado el 6 de octubre de 2011, y

l. “NLMK reduces flat steel output from

Belgian mills on low demand”, publicado el 14 de octubre de 2011.

N. Copia de los siguientes artículos cuya

fuente es el SBB:

a. “Quejas en EEUU sobre un obsoleto acuerdo

de aranceles con Rusia”, publicado el 11 de octubre de 2011;

b. “Las acerías estadounidenses quieren que el

acuerdo sobre los aranceles a los planos de Rusia cambie o sea eliminado”,

publicado el 7 de octubre de 2011;

c. “Las elecciones y el exceso de capacidad

afectan al mercado ruso”, publicado el 21 de noviembre de 2011, y

d. “Las acerías rusas se introducen en el

mercado brasileño de los planos”, publicado el 15 de noviembre de 2011.

O. Copia de los siguientes artículos:

a. “Podría terminar la suspensión de Rusia:

ITA”, publicado por American Metal Market;

b. “Acero rolado en caliente ruso permanece

sin vender en Houston”, publicado por American Metal Market;

c. “Perspectiva Regional Económica”,

publicado por el European Bank for Reconstruction and Development;

d. “Economía Global: Quien puede ayudar en la

recuperación? (sic)”, publicado por BBC News;

e. “Crecimiento económico de China se

desacelera a 7.6% en segundo trimestre”, publicado por BBC News;

f. “Truth & Consequenses #63”, publicado

por WSD el 26 de agosto de 2011, el cual incluye, entre otra información una

tabla de la “Curva Mundial de Costos Comparación Regional”;

g. “Disminuirá demanda de acero en

Europa”, publicado en la página de Internet del periódico El Economista el 19 de octubre de 2011;

h. “Euro zone crisis to hit Steel industry”,

publicado por Steel Trade Today el 1 de diciembre de 2011;

i. “Russia Steel Suspension talks continue”,

publicado por American Metal Market;

j. “Perspectivas de la Economía Mundial”,

publicado por el FMI;

k. “Pronóstico de corto plazo”, publicado por

la World Steel Association (WSA);

l. “The long slide into protectionism”,

publicado por el Financial Times el 12 de septiembre de 2011;

m. “Australian Foreign Minister Earns on

Protectionism”, publicado por el Wall Street Journal el 14 de septiembre de 2011;

n. “Russian Steel deal ‘license to dump’”,

publicado por American Metal Market el 7 de octubre de 2011;

o. “Russian Industry Likely Grew More Slowly”,

publicado por Bloomberg el 15 de noviembre de 2011;

p. “Análisis: El exceso de acero mundial nutre

las disputas comerciales”, extraído de la página de Internet

http://www.reuters.com;

q. “FMI Crisis Financiera Europea, Crisis de

Presupuesto de EEUU empeora la perspectiva global económica”, extraído de la

página de Internet http://www.washintonpost.com;

r. “Líder del Banco Mundial advierte que no

hay región inmune a la crisis de la deuda europea” extraído de la página de

Internet http://www.insurancejournal.com, y

s. “España se aproxima al desastre mientras

que la crisis de Europa se esparce” extraído de la página de Internet

http://profesional.wsj.com.

37. Severstal no presentó argumentos ni pruebas

complementarias dentro de los procedimientos de examen y de revisión.

O. Requerimientos de información

1. Producción nacional

38. El

23 de agosto de 2011 la Secretaría requirió diversa información a AHMSA y

Ternium. El 6 de septiembre de 2011 presentaron su respuesta acompañada de las

pruebas descritas en el punto 26 de la Resolución Preliminar, el cual se tienen

aquí por reproducido como si a la letra se insertase.

39. El

22 de agosto de 2012 la Secretaría requirió diversa información a Ternium. El 5

de septiembre de 2012 Ternium presentó su respuesta. Adjuntó una tabla con

información de diversos indicadores económicos para el periodo comprendido

entre los años 2006 y 2010, relacionados con Ternium, la industria nacional y

el mercado nacional y de exportación, así como escenarios proyectados para los

años 2012 y 2013, con y sin cuota compensatoria, acompañado de una hoja de

trabajo.

40. El

22 de agosto de 2012 la Secretaría requirió diversa información a AHMSA. El 7 y

10 de septiembre de 2012 presentó su respuesta. Adjuntó lo siguiente:

A. Información obtenida de Internet sobre la

normatividad de referencia para la elaboración de productos de acero, emitidas

por el Instituto Americano del Hierro y el Acero (AISI, por sus siglas en

inglés), la Sociedad de Ingenieros Automotores (SAE, por sus siglas en inglés),

y la Comunidad de Estados Independientes (GOST, por sus siglas en ruso).

B. Información obtenida del portal de

Internet de una empresa siderúrgica ucraniana en relación con la equivalencia

de la norma GOST con las principales normas internacionales.

C. Páginas 3 y 22 a 27 del “Manual de

Especificaciones y Garantías de AHMSA”.

D. Normas internacionales de fabricación de

placa de acero en rollo números A1018/A1018M-10, A 36/A 36M-08 y SAE J403.

E. Información sobre las estadísticas

mundiales de capacidad de producción, consumo y producción de los principales

países fabricantes de placa de acero en rollo, cuya fuente es la publicación “Steel Plate Quarterly – Industry and Market

Outlook” realizada por la empresa consultora CRU International Limited (“CRU

International”) en mayo de 2012.

F. Tabla con información complementaria

del costo operativo de placa de acero en rollo para AHMSA, correspondiente a

los periodos de abril de 2009 a marzo de 2010 y de abril de 2010 a marzo de

2011, además del periodo comprendido por los años 2007 a 2010.

G. Rectificación de las proyecciones de los

indicadores económicos para AHMSA para los años 2012 y 2013, en un escenario

sin cuota compensatoria.

H. Descripción de la metodología utilizada

para la proyección de los indicadores económicos del mercado nacional en un

escenario sin cuota compensatoria.

I. Descripción de la metodología utilizada

para la proyección de los indicadores económicos de AHMSA en relación con su

producción en un escenario sin cuota compensatoria.

J. Proyección financiera del “Proyecto de

Inversión, Expansión y Modernización de la Línea de Placa” de AHMSA, en donde

las variables del modelo son los volúmenes de ventas y los precios, sin

considerar importaciones a precios discriminados.

K. Tabla con cálculos que AHMSA siguió para

determinar el Costo Ponderado de Capital (WACC), para el “Proyecto de

Inversión, Expansión y Modernización de la Línea de Placa”.

L. Ejercicio mediante el cual AHMSA

identifica y separa los conceptos referentes exclusivamente a la línea de

producción de la mercancía investigada para el “Proyecto de Inversión,

Expansión y Modernización de la Línea de Placa”, en escenarios con y sin

importaciones a precios discriminados.

M. Tablas con información de los conceptos

para la evaluación del “Proyecto de Inversión, Expansión y Modernización de la

Línea de Placa”.

N. Proyección financiera para el “Proyecto de

Inversión, Expansión y Modernización de la Línea de Placa”, en un escenario con

importaciones en condiciones de discriminación de precios.

2. Exportador

41. El

23 de agosto de 2011 se requirió a Severstal presentar la traducción de algunos

documentos, proporcionar la fuente de algunas pruebas e información diversa del

país exportador, como la capacidad instalada, los inventarios, valor y volumen

de las exportaciones, entre otros.

42. El

6 de septiembre de 2011 Severstal presentó una respuesta parcial al

requerimiento de información y solicitó una prórroga para complementar su respuesta, misma que le

fue otorgada. Sin embargo, Severstal no presentó la información faltante.

3. Partes no interesadas

43. El

23 de agosto de 2011 se requirió a la CANACERO para que proporcionara el volumen total de la producción

nacional de placa de acero en rollo y el que le corresponde a cada empresa

fabricante de dicho producto, así como la metodología que se utilizó para la

elaboración del cuadro “Pronósticos del CNA”. El 25 de agosto de 2011 presentó

su respuesta.

P. Audiencia pública

44. El 13

de septiembre de 2012 se llevó a cabo en las oficinas de la Secretaría la

audiencia pública. Comparecieron Ternium, AHMSA y el representante del gobierno

de Rusia, quienes tuvieron oportunidad de exponer sus argumentos, según consta

en el acta que se levantó con tal motivo, la cual constituye un documento

público de eficacia probatoria plena, de conformidad con los artículos 85 de la

Ley de Comercio Exterior (LCE) y 46 fracción I de la Ley Federal de

Procedimiento Contencioso Administrativo (LFPCA).

Q. Hechos esenciales

45. La Secretaría informó a las partes interesadas

comparecientes a través de la Resolución Preliminar y en la audiencia pública

los hechos esenciales que la Secretaría consideró para la

emisión de la presente Resolución.

R. Alegatos

46. La Secretaría declaró abierto el periodo de

alegatos de conformidad con los artículos 82 párrafo tercero y 89 F fracción II

de la LCE y 172 del RLCE, a efecto de que las partes interesadas presentaran por

escrito sus conclusiones sobre el fondo de los procedimientos. El 18 y 19 de

septiembre de 2012 Ternium y AHMSA, respectivamente, presentaron su escrito de

alegatos, los cuales se consideraron para emitir la presente Resolución.

S. Opinión de la Comisión de

Comercio Exterior

47. Con fundamento en los artículos 58 y 89 F

fracción III de la LCE y 16 fracción XI del Reglamento Interior de la

Secretaría de Economía (RISE), ésta sometió el proyecto de Resolución final a

la opinión de la Comisión de Comercio Exterior (la “Comisión”), que lo

consideró en su sesión del 25 de octubre de 2012.

48. El Secretario Técnico de la Comisión, una vez

que constató la existencia de quórum en los términos del artículo 6 del RLCE

dio inicio a la sesión. El proyecto se sometió a votación y la opinión de la

Comisión fue favorable por mayoría.

CONSIDERANDOS

A. Competencia

49. La Secretaría es competente para emitir la

presente Resolución, conforme a lo dispuesto en los artículos 16 y 34

fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1,

2 y 16 fracciones I y V del RISE; 5 fracción VII, 59 fracción I, 67, 68, 70 y

89 F de la LCE; 99 y 100 del RLCE.

B. Legislación aplicable

50. Para efectos de estos procedimientos son

aplicables la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el

Código Federal de Procedimientos Civiles, estos tres últimos de aplicación

supletoria.

C. Protección de la información

confidencial

51. La Secretaría no puede revelar públicamente la

información confidencial que las partes interesadas presenten, ni la

información confidencial que ella misma se allegue, de conformidad con los

artículos 80 de la LCE, 152 y 158 del RLCE.

D. Derecho de defensa y debido

proceso

52. Las partes interesadas tuvieron amplia

oportunidad para presentar toda clase de argumentos, excepciones y defensas, y

las pruebas para sustentarlos, de conformidad con los artículos 82 y 89 F de la

LCE. La autoridad los valoró con sujeción a las formalidades esenciales de los

procedimientos administrativos.

E. Análisis de discriminación de

precios

53. Severstal no presentó la información que se le

solicitó en el apartado de discriminación de precios del formulario oficial de

investigación. Argumentó que en el periodo de vigencia de la cuota

compensatoria no exportó a México placa de acero en rollo. Sobre las

características de la economía rusa o sobre la determinación del valor normal,

la exportadora no presentó información o argumento alguno.

54. En la celebración de la audiencia pública, el

representante del gobierno de Rusia expuso que en los procedimientos en materia

de dumping que ha realizado la Secretaría sobre la mercancía objeto de

análisis, no se ha otorgado a Rusia el tratamiento de economía de mercado, aun

cuando así opera desde hace 22 años. Subrayó que al utilizar un país sustituto,

en este caso la República Federativa de Brasil (Brasil), se tergiversa la

situación de Rusia, aunque no detalló de qué manera se tergiversa. Puntualizó

que al ser Rusia miembro del Foro de Cooperación Económica Asia-Pacífico (APEC,

por sus siglas en inglés) y de la Organización Mundial del Comercio (OMC) -su

ingreso a esta organización cobró vigencia a partir del 22 de agosto de 2012-,

se le ha reconocido como país con economía de mercado, reconocimiento que

México le otorgó en 2011.

55. La Secretaría considera que los alegatos

planteados por el representante del gobierno de Rusia son improcedentes. Al

respecto, dicho representante parte de dos premisas básicas:

a. que la adhesión de Rusia a la OMC constituye un reconocimiento

automático otorgado por los países Miembros de esa Organización, en el sentido

de que su economía opera bajo principios de mercado, y

b. que México reconoció expresamente el estatus de Rusia como una economía

de mercado.

56. En cuanto a la primera de esas premisas, cabe

señalar que la adhesión de un país a la OMC no constituye un reconocimiento

automático en el sentido de que su economía se rija por principios de mercado.

Como es ampliamente conocido, y como se puede inferir de los datos de la página

de Internet de la OMC, el proceso de adhesión de un país es, en esencia, un

proceso de negociación en el que el país que aspira a convertirse en miembro de

esa organización mantiene conversaciones bilaterales con cada uno de los

Miembros. Como resultado de esas negociaciones, se fijan las condiciones de la

adhesión, mismas que incluyen el compromiso de cumplir con las normas y

disciplinas de la OMC. La Secretaría no encuentra en ninguna parte, una base

para sostener que el ingreso de Rusia a la OMC implica un reconocimiento como

economía de mercado. Es decir, la adhesión a la OMC no tiene nada que ver con

el hecho de si la economía de un país funciona o no bajo principios de mercado.

57. Entre las normas que todos los Miembros

(incluyendo a Rusia) aceptaron cumplir con dicha Organización se encuentran

tanto el artículo 2.7 del Acuerdo relativo a la Aplicación

del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de

1994 (el “Acuerdo Antidumping”),

como la segunda disposición suplementaria del párrafo 1 del artículo VI del

Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT, por las

siglas en inglés).

58. El artículo 2.7 del Acuerdo Antidumping

reconoce que sus disposiciones sobre valor normal, podrían no ser aplicables a

esas economías:

“2.7 El presente

artículo se entiende sin perjuicio de lo establecido en la segunda disposición

suplementaria del párrafo 1 del artículo VI del GATT de 1994, contenida en su

Anexo I.”

59. En ese contexto, la segunda disposición

suplementaria del párrafo 1 del artículo VI del GATT de 1994 establece lo

siguiente:

“Se reconoce que, en el caso de importaciones

procedentes de un país cuyo comercio es objeto de un monopolio completo o casi

completo y en el que todos los precios interiores los fija el Estado, la

determinación de la comparabilidad de los precios a los fines del

párrafo 1 puede ofrecer dificultades especiales y que, en tales casos, las

partes contratantes importadoras pueden juzgar necesario tener en cuenta la

posibilidad de que una comparación exacta con los precios interiores de dicho

país no sea siempre apropiada.”

60. Como se observa, el texto de las normas

aplicables reconoce la posibilidad de que la economía de un país Miembro de la

OMC no opere conforme a los principios del mercado e incluso, faculta a la

autoridad a efecto de utilizar una metodología alternativa para calcular el

valor normal a las exportaciones de esos países. En consecuencia, esto refuerza

el hecho de que el ingreso a la OMC, no implica un reconocimiento en el sentido

de que su economía funciona bajo principios de mercado, puesto que la

normatividad de esa Organización –obligatoria para todos sus Miembros,

incluyendo a Rusia– reconocen lo contrario.

61. En cuanto a la segunda premisa planteada por el

representante del gobierno de Rusia, la declaración que hizo México fue la

siguiente:

“Considerando la importancia de la economía rusa a nivel

mundial, los avances que ha tenido a partir de su membresía al Foro de

Cooperación Económica Asia-Pacífico (APEC) y los procesos de adhesión a la

Organización Mundial del Comercio (OMC) y la Organización para la Cooperación y

Desarrollo Económico (OCDE), el gobierno de México reconoce a Rusia como

economía de mercado.

En materia de remedios comerciales, Rusia tendrá el mismo tratamiento que cualquier otro país, de

conformidad con las normas de la Organización Mundial del Comercio OMC y la Ley

de Comercio Exterior y su Reglamento, que permiten a la autoridad investigadora

mexicana determinar, para cada sector o industria que investigue, si opera

conforme a principios de mercado, sobre la base de la información que le

presenten los productores mexicanos, los productores o exportadores

extranjeros, y cualquier otra parte interesada que comparezca en los

procedimientos respectivos.” (Enfasis añadido).

62. Como puede verse en el reconocimiento al que

alude el representante del gobierno de Rusia, México estableció el marco

normativo al que Rusia se sujetaría en materia de remedios comerciales. En ese

contexto, la Secretaría observa que tanto el Acuerdo Antidumping como el GATT

de 1994, y, los artículos 33 de la LCE y 48 del RLCE, establecen la posibilidad

de que se utilice una metodología alternativa para determinar el valor normal,

en el caso de países con una economía que no funcione bajo principios de

mercado.

63. En este caso, ni el representante del gobierno

de Rusia, ni Severstal aportaron los elementos y las pruebas para demostrar que

en el sector ruso de la industria objeto de los presentes procedimientos,

prevalecen las condiciones de una economía de mercado.

64. A partir de lo descrito en los puntos 53 a 63

de esta Resolución, y con base en el análisis de los hechos y pruebas que obran

en el expediente administrativo del caso, en esta etapa final de la

investigación, la Secretaría obtuvo los resultados que se describen a

continuación, que corresponden a la mejor información disponible, de

conformidad con los artículos 54 y 64, segundo párrafo, de la LCE.

1. Precio de exportación

65. Además

de los argumentos y pruebas referidos en los puntos 19 y 20 de la Resolución

Preliminar, en el segundo periodo probatorio, Ternium y AHMSA aportaron

información adicional sobre el precio de exportación a México de placa de acero

en rollo correspondiente al tercer trimestre de 2011 (trimestre fuera del periodo

investigado). Calcularon el precio a partir de las estadísticas de importación

de placa de acero en rollo originarias de Rusia que obtuvieron de la

Administración General de Aduanas a través de la CANACERO.

66. La

Secretaría no consideró la información que proporcionó la producción nacional

sobre el precio de exportación y sus ajustes, toda vez que no corresponde al

periodo objeto de estos procedimientos, y los productores no aportaron la

información ni la metodología para deflactar los precios al periodo objeto de

examen y de revisión. Por esta razón, para esta etapa final, la Secretaría

confirma la información y metodología que utilizó en la Resolución Preliminar

para el cálculo del precio de exportación, tal y como se describe en los

párrafos subsecuentes.

a. Cálculo del precio de

exportación

67. Tal y

como se indicó en el punto 36 de la Resolución Preliminar, durante el periodo

objeto de examen y revisión no se registraron importaciones de placa de acero

en rollo originarias de Rusia. En consecuencia, la producción nacional propuso

estimar el precio de exportación con base en el precio de las exportaciones

rusas a terceros mercados por las subpartidas 7208.10, 7208.25 y 7208.37, para

el periodo objeto de estos procedimientos, con la finalidad de demostrar que

Rusia mantiene una práctica de discriminación de precios en sus exportaciones.

Obtuvo esta información de la publicación ISSB y la Secretaría aceptó la

propuesta.

68. El precio de exportación de Rusia a terceros

mercados corresponde a un precio promedio ponderado en dólares por tonelada, de

conformidad con el artículo 40 del RLCE.

b. Ajustes al precio de

exportación

69. La producción nacional afirmó que no le fue

posible allegarse de información apropiada de los costos de ferrocarril o

camión para transportar productos de acero en Rusia, ya que los ferrocarriles

rusos, en su totalidad, son propiedad del Estado y, según argumentan, esto

repercute en el establecimiento de tarifas distorsionadas que impactaría la

magnitud del ajuste. Presentaron la publicación de la empresa “Russian

Railways” en su página de Internet que señala que la empresa transportista es

propiedad del Estado.

70. Como

propuesta para ajustar el precio, la producción nacional proporcionó

referencias de los costos de transportación terrestre de placa de acero en

rollo a partir de la información del país sustituto, que se eligió para el

cálculo del valor normal. Sin embargo, la Secretaría rechazó este ajuste tal

como se mencionó en el punto 40 de la Resolución Preliminar, en virtud de que

los ajustes al precio de exportación deben ser los que correspondan al país de

origen de la mercancía investigada, porque son los que efectivamente se

incurrieron y los que habría que efectuar para llevar la mercancía investigada

al mismo nivel (normalmente Ex Fábrica) para propósitos de la comparación,

siendo que se trata de comparar el precio al que efectivamente se vende la

mercancía para exportación, con el precio normal de mercado.

2. Valor normal

71. Como

se indicó en los puntos 53 al 63 de la presente Resolución, en el expediente

administrativo de estos procedimientos, no existe información y pruebas que

demuestren que Rusia opera como una economía de mercado, por lo que la

Secretaría no contó con argumentos que refutaran la determinación a la que llegó

en la Resolución Preliminar. En consecuencia, se confirma la determinación de

utilizar un país sustituto para efectos de calcular el valor normal de la placa

de acero en rollo en esta última etapa.

a. Selección del país

sustituto

72. Como se indicó en el punto anterior, la

Secretaría confirma la determinación de utilizar el país sustituto que propuso

la producción nacional, tal y como se describe en el punto 44 de la Resolución

Preliminar, por las siguientes razones:

a. el

gobierno brasileño no interfiere en las decisiones de producción, inversión o

abastecimiento del insumo de la industria siderúrgica, que se rige por

principios de mercado;

b. Brasil

y Rusia tienen escalas de producción similares y ello asegura que la

productividad, los costos y economías de escala también lo sean;

c. Brasil

y Rusia tienen un desarrollo económico comparable y un potencial similar de

desarrollo de acuerdo con el reporte “Dreaming with BRICs: The Path to 2050”

del Banco Goldman Sachs. Ambos países se ubican dentro del grupo de economías

de ingresos medios altos, según la clasificación del Banco Mundial;

d. en

los últimos años, Brasil y Rusia han presentado cifras de crecimiento muy

elevadas, tanto del PIB como en su participación en el comercio;

e. ambos

países ocuparon el sexto y séptimo lugar en cuanto a niveles de consumo de

placa de acero en rollo, siendo Brasil, la economía en desarrollo que más se

equipara con Rusia en este rubro, lo cual se sustenta con base en las

estadísticas del CRU International, a nivel mundial, en 2010;

f. el

proceso de producción es similar en Brasil y Rusia. De acuerdo con datos del

Statistical Yearbook 2010, Brasil y Rusia utilizan principalmente el método de

Basic Oxygen Furnace (BOF), y

g. los

dos países son productores de los principales insumos, mineral de hierro y

carbón mineral, según la WSA y el British Petroleum de junio de 2011.

73. Por

lo anterior, se concluye que los precios internos en Brasil de la placa de

acero en rollo son una aproximación razonable a los precios que podría tener

ese producto cuando se destina al consumo interno en Rusia, si éste tuviera una

economía de mercado.

b. Precios en el mercado

interno del país sustituto

74. Además de los argumentos y pruebas referidos en

los puntos 19 y 20 de la Resolución Preliminar, en la etapa final de la

investigación, la producción nacional aportó información sobre el precio

promedio para aceros planos en Brasil correspondiente al tercer trimestre de

2011 (estos precios se encuentran fuera del periodo investigado). Los precios

los obtuvo de la consultora SBB, en su página de Internet http://www.steelbb.com/es/steelprices/flat/. La consultora es una empresa reconocida y

especializada en información de la industria siderúrgica a nivel mundial.

Conforme a esta fuente, los precios están expresados en el nivel Ex Fábrica e

incluyen el Impuesto a la Circulación de Mercancías y Servicios (ICMS).

75. En esta etapa de la investigación, la

Secretaría no consideró la información y metodología adicional que aportó la

producción nacional para calcular un valor normal en el tercer trimestre de

2011, toda vez que ésta no corresponde al periodo objeto de examen y de

revisión, además de que los productores no aportaron la información ni la

metodología para deflactar los precios al periodo de examen y revisión, razón

por la cual, la Secretaría confirma la información y metodología que utilizó en

la etapa preliminar para el cálculo del valor normal, tal y como se describe en

los párrafos subsecuentes.

76. Como

se describe en los puntos 46 y 47 de la Resolución Preliminar, AHMSA y Ternium

proporcionaron referencias de precios de la placa de acero en rollo para el

consumo en el mercado interno de Brasil, a partir de un estudio de mercado que

realizó la empresa consultora especializada Setepla. Los precios se encuentran

a nivel Ex Fábrica y corresponden a cada uno de los meses del periodo objeto de

estos procedimientos.

77. Los precios son representativos en el mercado

interno de Brasil y están determinados en el curso de operaciones comerciales

normales. Conforme a datos de costos de producción de productos laminados

planos que se incluyen en el estudio de mercado, la Secretaría comparó el

precio doméstico contra el costo de producción y observó que se encuentra por

arriba del costo.

78. La Secretaría aceptó las referencias de precios

de la producción nacional, ya que cumplen con los requisitos señalados en los

artículos 31 y 33 de la LCE y 48 del RLCE. Calculó un precio promedio ponderado

para la placa de acero en rollo, en reales por tonelada métrica, al dividir el

valor total de ventas entre el volumen total en toneladas, de conformidad con

el artículo 40 del RLCE. Para convertir el precio a dólares, se aplicó el tipo

de cambio promedio del periodo. Las estadísticas del tipo de cambio se

obtuvieron del Banco Central de Brasil.

3. Determinación de la

Secretaría

80. No

obstante ello, con base en la mejor información

disponible, de conformidad con los artículos 54, 64 último párrafo y 89 F fracción IV, inciso a, de la LCE, y con base en lo señalado en los puntos del 67 a 78

de la presente Resolución, la Secretaría concluye que de eliminarse la cuota compensatoria se

repetiría la práctica de discriminación de precios en las exportaciones de esta

mercancía de Rusia a México.

F. Análisis de la continuación o

repetición del daño

81. Con fundamento con los artículos 70 fracción II

y 89 F de la LCE, la Secretaría analizó si existen elementos para sustentar que

la eliminación de la cuota compensatoria definitiva impuesta a las

importaciones de placa de acero en rollo originarias de Rusia daría lugar a la

continuación o repetición del daño a la rama de producción nacional del

producto similar. Salvo indicación en contrario, el comportamiento de

indicadores económicos en un determinado año o periodo se realiza con respecto al

inmediato anterior comparable.

1. Similitud del producto

82. Según establece el párrafo 44 de la Resolución

Final, la Secretaría determinó que la placa de acero en rollo objeto del

presente procedimiento y la de fabricación nacional son similares entre sí. En

esta etapa no se presentaron argumentos que contradijeran lo previsto en dicha

Resolución.

2. Producción nacional

83. AHMSA y Ternium manifestaron que en conjunto

representan el 100% de la producción nacional de placa de acero en rollo. Así

lo confirma el escrito que presentaron de la CANACERO del 1 de julio de 2011.

84. De acuerdo con el listado electrónico de

operaciones de importación por las fracciones arancelarias 7208.10.02,

7208.25.99 y 7208.37.01 del Sistema de Gestión Comercial de México (GESCOM),

AHMSA y Ternium no importaron la mercancía objeto de este examen y revisión

entre 2006 y marzo de 2011.

85. Con base en los resultados descritos en los dos

puntos anteriores, la Secretaría determinó, a partir de los hechos de que tuvo

conocimiento, que AHMSA y Ternium son representativas de la producción

nacional.

3. Mercado Internacional

86. AHMSA y Ternium proporcionaron datos sobre

capacidad instalada de rollos laminados en caliente, así como de producción,

consumo y precios de placa de acero en rollo en el mercado mundial, contenidos

en la publicación “Steel Plate Quarterly – Industry and

Market Outlook” realizada por la empresa consultora CRU International en abril y mayo de 2011, así como en mayo de 2012. AHMSA explicó que la

información sobre producción y consumo de placa de acero en rollo puede incluir

este producto con espesores mayores a 10 mm, pero en volúmenes poco

significativos, pues es poco usual en el mercado en razón de su costo y de la

dificultad técnica para desenrollarla.

87. De acuerdo con esta información, la capacidad

instalada mundial para fabricar rollos laminados en caliente, que incluye la

placa de acero en rollo, aumentó 28% de 2007 a 2010, al pasar de 627 a 801

millones de toneladas. En 2011 alcanzó un volumen de 832.2 millones de

toneladas (4% más respecto del nivel de 2010). En el periodo de 2007 a 2011,

Asia concentró el 61% de la capacidad instalada total, Europa el 16% y

Norteamérica el 12%. China, los EUA y Japón cuentan con las mayores capacidades

instaladas, con el 41%, 9.6% y 8.3%, respectivamente. Rusia representó el 3.4%

de la capacidad mundial, en tanto que México participó con el 1.1%.

88. La producción mundial de placa de acero en

rollo aumentó 33% entre 2007 y 2010, al pasar de 107.2 a 142.2 millones de

toneladas. En 2011 este indicador se ubicó en 145.6 millones de toneladas (2%

más con respecto a 2010). Se concentró en Asia, Europa, Norteamérica y la CEI,

que en dicho periodo produjeron el 78%, 8.2%, 5.3% y 4%, respectivamente. Entre

2007 y 2011, China fue el mayor productor con 68%, seguido de Japón (4.5%), los

EUA (2.8%) y Corea del Sur (2.7%). Rusia produjo el 2.4% y México el 0.9%.

89. El consumo mundial de placa de acero en rollo

pasó de 103.6 a 138.2 millones de toneladas de 2007 a 2010, que significó un aumento

del 33%; en 2011 el consumo alcanzó 140.2 millones de toneladas (1% más con

respecto a 2010). Se concentró en las principales regiones productoras: Asia,

Europa, Norteamérica y la CEI con 73%, 8.9%, 6.1% y 2.3%, respectivamente.

China fue el mayor consumidor con el 66%, seguido de Corea del Sur (3.7%), los

EUA (2.5%) y Japón (2.4%). Por su parte, Rusia consumió el 1.6%, en tanto que

México el 1.3%.

90. Estimaciones del CRU International prevén un

crecimiento en la producción de 10.6% para 2013 con respecto a 2011. Asia,

Europa, la región del TLCAN y la CEI continuarán concentrando la producción de

placa de acero en rollo con 81%, 6.6%, 4.2% y 3.9%, respectivamente. China,

Japón, Corea del Sur y los EUA producirán 72%, 3.8%, 2.3% y 1.2%, respectivamente.

Rusia producirá el 2.4% y México el 0.8%.

91. La misma fuente estima que el consumo mundial

aumentará 11% entre 2012 y 2013. Se concentrará en Asia, Europa, Norteamérica y

la CEI, con 81%, 7%, 5.3% y 2.5%, respectivamente. China, los EUA, Japón y

Rusia serán superavitarias.

92. Información del CRU International indica que

los precios de la mercancía objeto de estos procedimientos crecieron entre 2007

y 2008, tendencia que cambió en 2009 cuando se registró una caída de precios en

los EUA y Alemania del orden de 39% y 44%, respectivamente. La fuente estima

que en 2010 los precios crecieron en esos países en 25% y 27%.

4. Mercado nacional

93. El

consumo de placa de acero en rollo en el mercado nacional (CI) se determinó

como la suma de las ventas al mercado interno más las importaciones totales,

pues la Secretaría observó que una parte de la producción nacional se destinó

al autoconsumo. El CI disminuyó 32% de 2007 a 2009, pero aumentó 39% en 2010.

En el periodo objeto de análisis (abril de 2010 a marzo de 2011) creció 38% con

respecto al periodo inmediato anterior comparable (abril de 2009 a marzo de

2010).

94. El mismo comportamiento observó la producción

nacional de la mercancía objeto de análisis. En efecto, disminuyó 19% entre

2007 y 2009 (5% menos de 2007 a 2008 y 15% menos en 2009), pero aumentó 34% en

2010 y 22% en el periodo abril de 2010 a marzo de 2011 con respecto al periodo

inmediato anterior. Las ventas al mercado interno registraron el mismo

desempeño: disminuyeron 30% de 2007 a 2009, aumentaron 40% en 2010 y 38% en el

periodo abril de 2010 a marzo de 2011 con respecto al periodo inmediato

anterior.

95. La producción destinada al mercado interno como

proporción de la producción total fue de 86% en el periodo analizado (89% en

2007, 92% en 2008, 86% en 2009, 79% en 2010 y 82% en el periodo abril de 2010 a

marzo de 2011). En consecuencia, las exportaciones fueron el restante 14% en el

mismo periodo.

96. Las importaciones totales registraron el mismo

comportamiento que la producción nacional y las ventas: disminuyeron 37% de

2007 a 2009, al pasar de 179,575 a 112,583 toneladas, pero aumentaron 34% en

2010 y 37% en el periodo de abril de 2010 a marzo de 2011 respecto del periodo

inmediato anterior comparable. En el periodo analizado (2007 a marzo de 2011)

se registraron importaciones de placa de acero en rollo de 16 países: destacan

las originarias de los EUA, Países Bajos, Canadá, China, Brasil y Japón, que en

conjunto concentraron alrededor del 95% de las importaciones. Las importaciones

de Rusia fueron insignificantes, como se indica más adelante.

97. La

placa de acero en rollo se comercializa en el mercado nacional principalmente a

través de distribuidores y centros de servicio y, en menor medida, por la venta

directa a los usuarios industriales. Las empresas productoras nacionales

afirmaron que estos canales de distribución son empleados indistintamente por

proveedores nacionales o extranjeros; estos últimos a través de empresas

importadoras.

98. Los resultados descritos en los párrafos

anteriores indican que el mercado nacional observó una contracción de 2007 a

2009, pero una recuperación a partir de 2010. El mismo comportamiento

registraron tanto las importaciones como los indicadores de producción y ventas

nacionales.

5. Importaciones objeto de

examen y de revisión

a. Volumen y valor de las

importaciones

99. De acuerdo con AHMSA y Ternium, el total de las

importaciones por las fracciones arancelarias 7208.10.02, 7208.25.99 y

7208.37.01 corresponde a placa de acero en rollo objeto de análisis, lo cual es

consistente con lo establecido en la Resolución Final y en los dos exámenes

previos de vigencia de la cuota compensatoria. En consecuencia, para analizar

el comportamiento de las importaciones, la Secretaría consideró las cifras del

GESCOM por las fracciones arancelarias mencionadas.

Tabla 2. Importaciones

de placa de acero en rollo Toneladas

|

Importaciones |

2007 |

2008 |

2009 |

2010 |

2010abril - 2011marzo |

|

Importaciones totales |

179,575 |

298,486 |

112,583 |

150,731 |

164,813 |

|

- Rusia |

- |

- |

2,215 |

- |

- |

|

- Otros países |

179,575 |

298,486 |

110,368 |

150,731 |

164,813 |

Fuente: GESCOM.

101. Las importaciones totales originarias de Rusia fueron insignificantes a

lo largo del periodo analizado, incluido el periodo objeto del análisis, pues

sólo se realizaron en 2009 en un monto que significó una participación de 2% en

las totales y 0.4% en el CI de dicho año.

103. En resumen, los resultados descritos en los

puntos 100 a 102 de la presente Resolución indican que el comportamiento de la

participación de las importaciones totales y de la producción nacional durante

el periodo analizado se comportaron en forma estable en el mercado nacional en

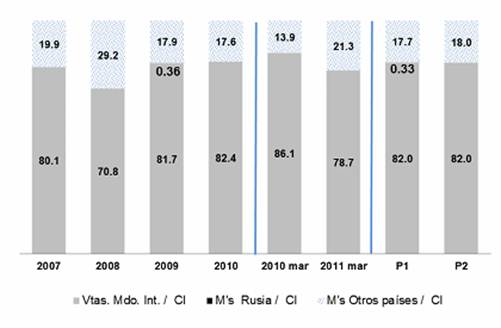

el mismo el periodo. La Gráfica 1 muestra el mercado nacional de placa de acero

en rollo.

Gráfica 1. Mercado nacional de placa de acero en rollo

Fuente: GESCOM, AHMSA, Ternium y estimaciones

propias.

P1= a periodo abril 2009 a marzo de 2010; P2= a

periodo abril 2010 a marzo de 2011.

b. Comportamiento potencial

de las importaciones

104.

La información contenida en el expediente

indica que Rusia es uno de los principales exportadores del producto examinado,

con niveles de producción comparables a los de los principales productores a

nivel mundial, además de que tiene una capacidad libremente disponible

significativamente alta para exportar la mercancía objeto de análisis, tal y

como se describe en los puntos 114 a 124 de esta Resolución. Los exportadores

de Rusia, enfrentan restricciones comerciales para insertarse en otros países;

asimismo, como se indica en los puntos 53 a 80 de esta Resolución, persiste la

conducta de discriminación de precios asociada a la capacidad de venta en

condiciones de una considerable subvaluación de precios. Dado que además los

productos son comercialmente intercambiables, la Secretaría concluyó, a partir

de estos elementos, que en un escenario de eliminación de las medidas

compensatorias que se revisan, existe la probabilidad fundada de que en un

futuro inmediato se incrementen sustancialmente las exportaciones al mercado

nacional. El análisis de los argumentos y pruebas de las partes comparecientes

que se describen en este apartado, corroboraron esta conclusión.

105. AHMSA y Ternium afirmaron que la supresión de

la cuota compensatoria a las importaciones de placa de acero en rollo de Rusia

daría lugar al ingreso de estas importaciones al mercado nacional en volúmenes

considerables y en condiciones de dumping, lo que se traduciría en un

desplazamiento de la placa de acero en rollo que fabrican, con el consecuente

efecto negativo en sus indicadores económicos y financieros de esta mercancía.

106. AHMSA estima que las importaciones de Rusia

podrían alcanzar 118 mil toneladas en 2012 y 237 mil toneladas en 2013,

volúmenes que representarían el 9% y 17% del CNA, respectivamente. Para su

estimación, AHMSA tomó en cuenta los siguientes factores:

a. Rusia cuenta con capacidad exportable considerable y mantienen un alto

perfil exportador;

b. las

importaciones de Rusia desplazarían a las de otros orígenes que se han

realizado a precios inferiores a los nacionales entre 2006 y 2010 (el 51% del

volumen total importado de placa de acero en rollo se realizó a precios

inferiores a los nacionales), y

c. de

acuerdo con estimaciones de la CANACERO, el CNA de este producto aumentó 13.1%

en 2011 y crecerá 11.2% en 2012 y 8.3% en 2013.

107. Con base en estos factores calculó las

importaciones potenciales de Rusia que tendrían lugar en caso de eliminarse la

cuota compensatoria como sigue:

a. a

partir del CNA de placa de acero en rollo de 2010, estimó este indicador para

2011, 2012 y 2013; para ello consideró el crecimiento medio que la CANACERO

estimó para el CNA para el mismo periodo, y

b. estimó

que en 2012 las importaciones de Rusia alcanzarían al menos la misma proporción

en el CNA que la participación que representaron entre 2006 y 2010 las

importaciones que se realizaron a precios inferiores que los nacionales; para

2013, estimó que las importaciones de Rusia representarían en el CNA la

participación que registraron las importaciones que se realizaron a precios

inferiores a los nacionales en 2008 y 2010 (la más alta).

108. Por su parte, Ternium estimó que las

importaciones de Rusia alcanzarían volúmenes de 100 mil y 170 mil toneladas en

2012 y 2013, respectivamente, que representarían en el mercado mexicano el 8% y

12% del CNA en dichos años; este último porcentaje corresponde a la

participación que alcanzaron las importaciones de Rusia en la investigación

antidumping originaria (12%). Para su estimación, Ternium consideró la práctica

persistente de dumping en que incurre este país, su capacidad libremente

disponible y su potencial exportador.

109. La Secretaría consideró razonables los volúmenes

de importación que AHMSA y Ternium estiman que podrían llegar al mercado

mexicano, tomando en cuenta:

a. el

potencial exportador de Rusia que se describe en los puntos subsecuentes, así

como la capacidad libremente disponible de productos laminados en caliente de

Rusia, ya sea en términos absolutos o en relación con el consumo interno y la

producción nacional;

b. es razonable considerar que las importaciones de Rusia, en razón de su

bajo precio, desplacen importaciones de otros orígenes que se han realizado a

precios inferiores a los nacionales;

c. los volúmenes estimados representan entre 7% como mínimo y 18% como

máximo de la capacidad libremente disponible de productos laminados en caliente

que Rusia registró en 2011, señalada en el punto 114 de esta Resolución, y

d. además,

los volúmenes estimados representan entre 9% como mínimo y 22% como máximo de

los montos que el CRU International prevé que Rusia dispondrá en 2012 y 2013

para exportar, según se indica en el punto 122 de esta Resolución. Estos

resultados indican que Rusia dispone de capacidad libremente disponible y

potencial exportador considerable en relación con los volúmenes estimados de

importaciones de placa de acero en rollo de Rusia que ingresarían si la cuota

compensatoria se elimina.

6. Potencial exportador de

Rusia

110. AHMSA y Ternium argumentaron que Rusia cuenta

con niveles considerables de capacidad instalada libremente disponible para

fabricar placa de acero en rollo y mantiene un alto perfil exportador, pues

después de China es el principal país exportador de este producto. Como

sustento proporcionaron la siguiente información: datos de capacidad instalada,

producción y consumo de productos laminados en caliente (incluye la placa de

acero en rollo objeto de análisis) y de placa de acero en rollo (salvo

capacidad instalada); obtenida del “Steel Plate Quarterly – Industry and Marquet

Outlook” del CRU International, de abril y mayo de 2011 y mayo de 2012, así

como datos sobre exportaciones de la publicación ISSB y del COMTRADE por las

subpartidas 7208.10, 7208.25 y 7208.37.

111. Severstal contraargumentó que la industria de

Rusia fabricante de productos laminados en caliente se encuentra operando

prácticamente a plena capacidad de producción. Para sustentar su afirmación

presentó información sobre producción, ventas al mercado interno y

exportaciones de Rusia, correspondiente a bobinas delgadas, laminadas en

caliente de espesor menor a 10 mm. También aportó datos sobre capacidad

instalada de productos planos de acero. Las fuentes de esta información son el

“Diario Analítico Metal Expert”, el CRU International y el Servicio Federal de

Aduanas de Rusia.

112. En la audiencia pública del presente

procedimiento a que se refiere el punto 44 de la presente Resolución, el

representante del gobierno de Rusia manifestó que Rusia no dispone de una

capacidad tan enorme, como AHMSA y Ternium han señalado en los presentes

procedimientos.

113. La Secretaría analizó la información disponible

en el expediente administrativo a fin de evaluar la capacidad disponible o el

potencial exportador de la industria de placa de acero en rollo de Rusia, y si

éstas permiten suponer que, en caso de suprimirse la cuota compensatoria, dicho

país destinará exportaciones del producto objeto de este examen y revisión al mercado

mexicano.

115. La información disponible indica que el consumo

de laminados en caliente en Rusia registró en 2010 prácticamente el mismo nivel

que en 2007, cuando pasó de 17.64 a 17.61 millones de toneladas, pero en 2011

aumentó 8%.

116. Rusia destinó en promedio el 24% de su

producción de estos productos a la exportación entre 2007 y 2010, cuando

pasaron de 4.78 a 5.5 millones de toneladas. Este último volumen es equivalente

a 4.9 veces la producción nacional y 5.5 el tamaño del mercado mexicano del

mismo año. En 2011, el volumen de las exportaciones aumentó a 5.8 millones de toneladas.

117. El potencial de exportación de productos

laminados en caliente de Rusia (medido como la diferencia entre la capacidad

instalada y el consumo interno) alcanzó un volumen de 8.3 millones de toneladas

en 2010, equivalente a 7.3 veces el volumen de la producción nacional y 9.7 el

tamaño del mercado mexicano del mismo año.

118. Estimaciones del CRU International prevén que

en 2012 y 2013 Rusia alcanzará una producción de productos laminados en

caliente de 25.7 y 27 millones de toneladas, respectivamente, en tanto que el

consumo de estos productos será de 19.8 y 20.9 millones de toneladas en los

mismos años, de modo que su potencial de exportación se ubicará en 6.3 y 5.2

millones de toneladas, de manera que tendrá montos considerables para exportar en

el corto plazo.

119. En cuanto a las estadísticas específicas de

producción y consumo de placa de acero en rollo de Rusia (que publica el CRU

International), la Secretaría observó que la producción de placa de acero en

rollo disminuyó 57% de 2007 a 2010, al pasar de 3.8 a 1.6 millones de

toneladas, pero en 2011 creció 120%, al ubicarse en 3.6 millones de toneladas.

Por otra parte, el consumo de placa de acero en rollo registró una caída de 72%

de 2007 a 2010, cuando pasó de 2.7 a 0.7 millones de toneladas, en 2011 se

ubicó en 2.6 millones de toneladas, que significó un aumento de 248% con

respecto al nivel de 2010.