|

Resolución Final del examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de sacos multicapas de papel para cal y cemento originarias de la República Federativa de Brasil, independientemente del país de procedencia. Esta mercancía se clasifica en la fracción arancelaria 4819.30.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

|

Lunes 16 de julio de 2012 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCION FINAL DEL EXAMEN DE VIGENCIA Y DE LA

REVISION DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES

DE SACOS MULTICAPAS DE PAPEL PARA CAL Y CEMENTO ORIGINARIAS DE LA REPUBLICA

FEDERATIVA DE BRASIL, INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA

MERCANCIA SE CLASIFICA EN LA FRACCION ARANCELARIA 4819.30.01 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE

IMPORTACION Y DE EXPORTACION.

Visto para resolver en la etapa final el expediente administrativo E.C. y Rev. 30/10 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final

1. El 25 de enero de 2006

se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de

la investigación antidumping sobre las importaciones de sacos multicapas de

papel para cal y cemento originarias de la República Federativa de Brasil

(“Brasil”), independientemente del país de procedencia (la “Resolución Final”).

B. Monto de la cuota

compensatoria

2. Mediante la Resolución

Final se impusieron las siguientes cuotas compensatorias definitivas:

a. de 19.33% para las importaciones de la empresa Trombini Embalagens, Ltda. (“Trombini”), y

C. Recurso de revocación

3. El 14 de julio de 2006, la Secretaría publicó

en el DOF la Resolución por la que se resolvió el recurso administrativo de

revocación interpuesto por Klabin en contra de la Resolución Final, en la que

se confirmó en todos sus puntos la Resolución recurrida.

D. Investigación relacionada

4. El 14 de abril de 2008, a solicitud de la Cámara

Nacional de las Industrias de la Celulosa y del Papel A.C. (CNICP), se inició

la investigación sobre elusión del pago de las cuotas compensatorias. Sin

embargo, el 9 de octubre de 2008 se publicó en el DOF la Resolución que dio por

concluido el procedimiento en virtud de que la CNICP se desistió de la

investigación.

E. Juicio de nulidad

5. El 15 de abril de 2010

se publicó en el DOF la Resolución por la que se dio cumplimiento a la

sentencia de la Primera Sección de la Sala Superior del Tribunal Federal de

Justicia Fiscal y Administrativa, relativa al juicio de nulidad

32071/06-17-03-1 promovido por Klabin, mediante la cual se eliminó el cobro de

la cuota compensatoria de 29.11% únicamente a las importaciones provenientes de

la empresa Klabin.

F. Aviso sobre la vigencia de

las cuotas compensatorias

6. El 5 de noviembre de 2010 se publicó en el DOF

el Aviso sobre la vigencia de cuotas compensatorias por medio del cual se

comunicó a los productores nacionales y a cualquier persona que tuviera

interés, que las cuotas compensatorias impuestas a los productos listados en

dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en

el mismo para cada uno, salvo que un productor nacional interesado manifestara

por escrito su interés de que se iniciara un procedimiento de examen. El

listado de referencia incluyó las cuotas compensatorias impuestas a los sacos

multicapas de papel para cal y cemento objeto de estos procedimientos.

G. Manifestación de interés

7. El 7 de diciembre de 2010 la CNICP y Bio Pappel S.A.B. de C.V. ("Bio Pappel") manifestaron su

interés en que la Secretaría iniciara el examen de vigencia.

H. Resolución de inicio de

examen y de revisión

8. El 17 de enero de 2011

se publicó en el DOF la Resolución por la que se declaró el inicio de la

revisión de oficio y del examen de vigencia de las cuotas compensatorias (la

“Resolución de Inicio”). Se fijó como periodo de examen y de revisión del 1 de

enero al 31 de diciembre de 2010; para el análisis de daño a la rama de la

producción nacional del 1 de enero de 2008 al 31 de diciembre de 2010.

I. Producto objeto de examen

y de revisión

9. En los presentes procedimientos no

comparecieron exportadores o importadores que controvirtieran o desvirtuaran

las características esenciales que definen el producto objeto de examen y de

revisión, establecidas en la investigación antidumping. Por consiguiente, la

descripción de la mercancía, proceso productivo, usos y normas referidos en los

puntos subsecuentes corresponden a lo establecido sobre dichos aspectos en la

Resolución Final.

1. Características esenciales

a. Descripción general

10. De conformidad con los puntos 5 y 314 de la

Resolución Final, la mercancía objeto de examen y de revisión es tanto sacos para cal, como

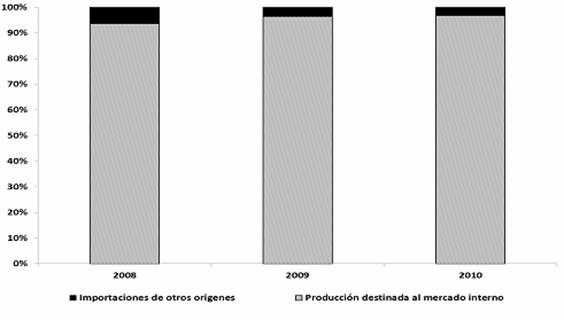

sacos de tres capas para cemento. En ambos casos se trata de envases flexibles

elaborados con varias capas de papel y otros materiales.

b. Clasificación arancelaria

11. La mercancía objeto de examen y de revisión

tiene la siguiente clasificación arancelaria, de acuerdo con la Tarifa de la

Ley de los Impuestos Generales de Importación y de Exportación (TIGIE):

Tabla 1.

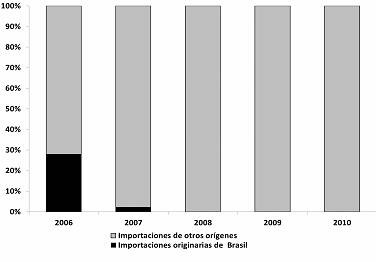

Clasificación arancelaria

|

Clasificación arancelaria |

Descripción |

|

|

Capítulo: 48 |

Papel y cartón; manufacturas de pasta de celulosa, de papel o cartón |

|

|

Partida: 4819 |

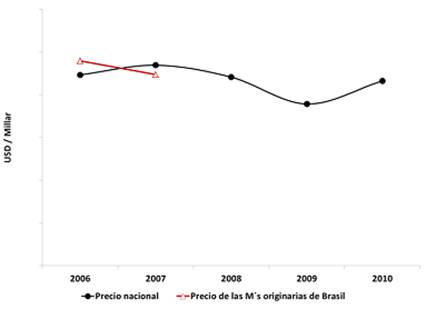

Cajas, sacos (bolsas), bolsitas, cucuruchos y demás envases de papel, cartón, guata de celulosa o napa de fibras de celulosa; cartonajes de oficina, tienda o similares. |

|

|

Subpartida de primer nivel: 4819 |

Sacos (bolsas) con una anchura en la base superior o igual a 40 cm. |

|

|

4819.30.01 |

Sacos (bolsas) con una anchura en la base superior o igual a 40 cm. |

|

Fuente: Sistema de Información Arancelaria Vía

Internet.

2. Información adicional del producto

a. Tratamiento arancelario

12. Las importaciones de la mercancía objeto de examen

y de revisión están exentas de arancel. La unidad de medida que utiliza la

TIGIE es el kilogramo, y en las operaciones comerciales se utiliza como unidad

de medida el millar.

b. Proceso productivo

13. El término «multicapas» con el que se

caracteriza a la mercancía objeto de examen y revisión, indica varias capas de

papel kraft y de otros materiales, con los que se

forman los sacos. El papel que forma la parte exterior usualmente se imprime en

forma previa en máquinas rotativas, regularmente por el sistema de impresión

flexográfica. Este material se coloca en un formador de tubo, que es una

máquina que toma varios rollos de papel y de otros materiales, y los combina

sobre un formador rígido, lo que produce un tubo plano o con dobladillo (tubo

con dobleces o pliegues en los lados), pegado con adhesivo. Las velocidades

normales de los formadores de tubo van de 150 a 300 sacos por minuto.

Finalmente los tubos pasan a la operación de formación y pegado del fondo, de

acuerdo con la especificación particular del saco que se trate, que puede ser

con una boca abierta pegada, una válvula pegada de extremos extensible, o un

saco de boca abierta y fondo plegable.

14. Los principales insumos utilizados en la

fabricación del producto examinado son papel kraft

para sacos, adhesivos, hilos para costura y tintas para impresión.

c. Usos y funciones

15. Las principales funciones de los sacos

multicapas son contener y preservar materiales sólidos (en este caso el cemento

y la cal) para protegerlos y permitir su manejo, transporte y embalaje.

d. Normas

16. Los sacos de papel se fabrican conforme a los

parámetros de la norma internacional ISO

6591/1-Empaque-sacos-descripción y método de medición y la ISO

8367-1-Empaques-tolerancias dimensionales para cualquier tipo de sacos.

17. Con base en las normas señaladas, la

definición de la mercancía está relacionada con las dimensiones de los sacos de

papel expresadas en milímetros y se ubican en los siguientes rangos:

Tabla 2.

Características esenciales del producto objeto de examen y de revisión

|

Dimensión |

Mínimo |

Máximo |

|

Ancho de saco |

400 mm. |

550 mm. |

|

Largo de saco |

570 mm. |

650 mm. |

|

Fuelle |

80 mm. |

150 mm. |

Fuente: Punto 17 de la Resolución Final.

J. Convocatoria y

notificaciones

18. Mediante la publicación

a que se refiere el punto 8 de la presente Resolución, la Secretaría convocó a

los productores nacionales, importadores, exportadores y a cualquier persona

que considerara tener interés jurídico en el resultado de estos procedimientos,

para que comparecieran a presentar los argumentos y las pruebas que estimaran

pertinentes.

19. La Secretaría también

notificó el inicio de los procedimientos a los posibles interesados de que tuvo

conocimiento.

K. Partes interesadas

comparecientes

20. Derivado de la convocatoria y notificaciones

señaladas en los puntos 18 y 19 de la presente Resolución, únicamente

comparecieron:

Bio Pappel

Insurgentes

Sur 1772, despacho 602, Col. Florida

C.P. 01030,

Del. Alvaro Obregón

México, Distrito Federal

CNICP

Insurgentes

Sur 1772, despacho 602, Col. Florida

C.P. 01030,

Del. Alvaro Obregón

México, Distrito Federal

L. Resolución preliminar de

la revisión de oficio

21. El 28 de marzo de 2012 la Secretaría publicó

en el DOF la Resolución preliminar de la revisión de oficio de las cuotas

compensatorias (la “Resolución Preliminar”). Se determinó continuar con el

procedimiento de revisión de oficio y mantener las cuotas compensatorias a que

se refieren el punto 2 de la presente Resolución.

22. La Secretaría notificó la Resolución

Preliminar a Bio Pappel, a

la CNICP, así como al gobierno de

Brasil.

M. Prórrogas

23. La Secretaría otorgó a Bio

Pappel y a la CNICP cuatro prórrogas para presentar

su respuesta a los requerimientos de información formulados el 5 de abril, 18

de mayo, 19 de octubre de 2011 y 8 de mayo de 2012.

N. Argumentos y pruebas

24. El 4 de marzo, 28 de abril y 27 de mayo de

2011, Bio Pappel y la CNICP

presentaron su respuesta al formulario oficial y a los requerimientos de

información formulados por la Secretaría. Argumentaron lo siguiente:

A. De las estadísticas de importación obtenidas del Servicio de Administración Tributaria (SAT) se observa que en 2006 y 2007 sí hubo importaciones de la mercancía objeto de examen y de revisión, mientras que en 2008, 2009 y 2010 no las hubo.

B. En virtud de que no hubo importaciones de la mercancía objeto de examen y revisión en el periodo de revisión, presenta información de precios de exportación de Brasil a terceros mercados de la fracción arancelaria 4819.30.00 de la nomenclatura utilizada en el Mercado Común del Sur (“Mercosur”), por la que se clasifica la mercancía objeto de examen y revisión.

C. Bio Pappel y la CNICP desconocen qué otros productos se incluyen en la fracción arancelaria 4819.30.00 del Mercosur.

D. Para llevar los precios de exportación a nivel ex-fábrica, es necesario disminuirlos en un 1.89%, que es el costo correspondiente al flete, calculado de acuerdo a un comparativo de costos de fletes por distancia en México, al utilizar valores del transportista.

E. La participación de Bio Pappel en la producción nacional del producto objeto de revisión de 2006 a 2010 fue del 40, 45, 55, 48 y 39%, para cada uno de los años.

F. Se solicitó a una empresa consultora brasileña que realizara un estudio de mercado a efecto de determinar los precios de venta de la mercancía objeto de examen y revisión producida en Brasil (sacos de papel de una y dos capas) y vendida en su mercado interno en el periodo de revisión.

G. Los precios de venta en el mercado interno de Brasil constituyen una base razonable para determinar el valor normal de los sacos multicapas de papel para cal y cemento, ya que las empresas productoras brasileñas: Klabin, Trombini e Iguaçu Celulose Papel, S.A. (“Iguazú”), realizaron sus operaciones comerciales entre compradores independientes, reflejando condiciones de mercado.

H. Para calcular los precios en el mercado interno de Brasil indicó que los precios presentados son FOB (por las siglas en inglés de Free On Board o libre a bordo) sin especificar lugar de destino, según el estudio realizado.

I. No es procedente realizar un ajuste al precio interno en el mercado de Brasil, al ser productos similares que son comercialmente intercambiables, el saco multicapa de papel brasileño y nacional, como producto final, tiene la misma resistencia para envasar cal y cemento, según sea el caso.

J. En Brasil no se produjeron sacos de tres capas para cemento durante el periodo objeto de revisión, por ello presentan los precios en Brasil de los sacos de papel de una y dos capas.

K. El término más usual para establecer la resistencia del saco en base a los tipos de papel que utiliza se llama “Absorción de Energía por Tracción” (TEA por las siglas en inglés de Traction Energy Absorption), esta prueba sirve para evaluar el número de capas y el gramaje (o espesor) de cada una de ellas.

L. Para la fabricación de sacos de papel para cemento de 50 kilogramos se utilizan tradicionalmente tres capas, para lograr un TEA balanceado, sin embargo, se puede elaborar un saco de dos capas con mayor gramaje en cada capa para lograr el mismo TEA balanceado.

M. Para la fabricación de sacos de papel para cemento de 25 kilogramos se utilizan normalmente los sacos de dos capas. También se puede utilizar papel de mayor gramaje en una capa para conseguir el mismo TEA.

N. Los sacos de papel de dos capas para cemento brasileño y el saco de papel de tres capas para cemento nacional tienen prácticamente el mismo TEA, al igual que el saco de papel para cal tanto brasileño como nacional.

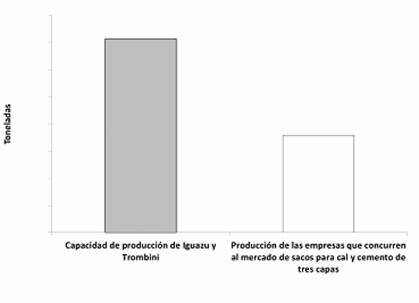

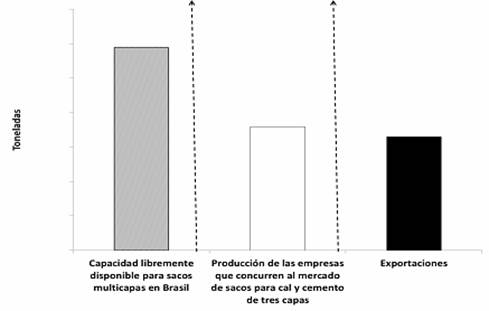

O. Iguazú cuenta con una capacidad de producción de 18,000,000 unidades por mes y Trombini con una capacidad instalada de 40,000 toneladas al año.

P. La información que la CNICP y Bio Pappel presentaron en todas las comparecencias, es la que tuvieron a su alcance. No compareció empresa alguna para desvirtuar lo manifestado por la CNICP y Bio Pappel por lo que la Secretaría debe considerar como mejor información disponible la que presentaron dichas partes.

25. Bio Pappel y la CNICP presentaron:

A. Estados financieros de Bio Pappel de 2010 emitidos por la Bolsa Mexicana de Valores, S.A.B. de C.V.

B. Reporte Anual de Corporación Durango, S.A.B. de C.V., de 2008 y 2009.

C. Documento titulado “Análisis de daño” que contiene el efecto benéfico de las cuotas compensatorias y el potencial exportador de Klabin.

D. Lista de importaciones de sacos de papel elaborado por la Asociación Nacional de Fabricantes de Sacos de Papel, A.C. (ANFSP) de enero a diciembre de 2010.

E. Presentación de Klabin de octubre de 2010, obtenida de la página de Internet http://www.klabin.com.br con el volumen de ventas, ingresos netos, destino de exportaciones y consumo en las principales industrias en 2009.

F. Listado de los principales clientes de Bio Pappel de 2006 a 2010.

G. Proyecciones de sacos de papel de 2009 a 2011, en el caso de que se eliminen las cuotas compensatorias.

H. Importaciones del producto objeto de revisión de 2006 a 2010 obtenidas del SAT y estadísticas de importación.

I. Indicadores económicos de la mercancía objeto de examen y revisión, de 2006 a 2010.

J. Indicadores financieros de Bio Pappel de 2006 a 2010.

K. Precio de exportación del producto objeto de revisión originario de Brasil, de 2006 a 2010 en dólares de Estados Unidos (dólares) por kilogramo.

L. Metodología para calcular el precio en el mercado brasileño.

M. Tipo de cambio de reales (moneda de curso legal en Brasil) a dólares.

N. Documento titulado “Análisis de Daño” elaborado por Bio Pappel, con datos del SAT, de la ANFSP y de la presentación institucional de tercer trimestre de Klabin, de octubre de 2010.

O. Carta firmada por el contralor de la “División Sacos de Papel” de Bio Pappel en la que manifiesta bajo protesta de decir verdad que la información referente a los indicadores de la empresa contenida en su respuesta al formulario oficial es correcta.

P. Copia de una factura comercial de sacos de papel de una exportadora brasileña de febrero de 2006.

Q. Copia de una factura comercial por servicios de logística y comercio exterior que incluye el flete de Tula al Puerto de Veracruz, de marzo de 2011.

R. Distancia de Tula al Puerto de Veracruz, según la Dirección General de Desarrollo Carretero de la Secretaría de Comunicaciones y Transportes.

S. Principales plantas de Klabin y puertos de embarque en Brasil.

T. Perfil de la consultora especializada brasileña Demanda Pesquisa e Desenvolvimento de Marketing (“Demanda”) obtenida de la página de Internet http://www.demanda.com.br.

U. Copia de una carta del 12 de enero de 2007 de la Universidad de Guadalajara donde se compara el TEA de los sacos de dos y tres capas.

V. Cuadro comparativo entre sacos de dos y tres capas de Klabin elaborado para Envases y Empaques de México, S.A. de C.V., en enero de 2007.

O. Argumentos y pruebas complementarias

26. El 20 de julio de 2011 y 14 de mayo de 2012, Bio Pappel y la CNICP,

presentaron los argumentos y las pruebas complementarias dentro de los

procedimientos de examen de vigencia y revisión de oficio, respetivamente.

Argumentaron:

A. Ratifican todos y cada uno de los argumentos, manifestaciones y pruebas vertidas en el primer y segundo periodos probatorios y en sus respuestas a los requerimientos de información formulados por la Secretaría, mismos que constituyen los elementos suficientes conforme a la legislación aplicable para demostrar que ante la eliminación de las cuotas compensatorias, se repetiría el dumping y el consecuente daño a la industria nacional de sacos multicapas de papel para cal y cemento.

B. El estudio de mercado sobre los sacos de papel en Brasil que presenta contiene los elementos para determinar la continuación de la vigencia de la cuota compensatoria por cinco años más.

C. La información de valor normal que se presenta en el estudio de mercado es la que Bio Pappel y la CNICP tuvieron razonablemente al alcance y es la mejor información disponible de acuerdo con los artículos 54 de la Ley de Comercio Exterior (LCE); 6.8 y Anexo II del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), y toda vez que son las únicas partes interesadas comparecientes y no existe información alguna que las contravenga o desestime y ya que cumplen cabalmente con las disposiciones legales aplicables, la Secretaría debe resolver con base en ella.

D. El estudio de mercado exhibido por Bio Pappel y la CNICP permitió contar con los elementos para resolver preliminarmente la continuación de la vigencia de la cuota compensatoria tal como lo reconoció la Secretaría en la Resolución Preliminar al determinar que las exportaciones brasileñas de sacos multicapas de papel para cemento y para cal mantienen una conducta de discriminación de precios.

E. Solicitan se confirme la Resolución Preliminar en el sentido de resolver de manera definitiva la continuación de la vigencia de las cuotas compensatorias impuestas por cinco años más.

27. Bio Pappel y la CNICP presentaron un estudio de mercado de

sacos de papel en Brasil titulado “Pesquisa sobre o mercado de Embalagens de papel kraft no

Brasil”, elaborado por la consultora brasileña Demanda el 13 de abril de 2011.

P. Requerimientos de información

1. Partes interesadas

28. El 4 de noviembre de 2011 la CNICP, en

respuesta a un requerimiento de información formulado por la Secretaría, señaló

a los productores nacionales de la mercancía objeto de examen y revisión de que

tiene conocimiento.

29. El 18 de noviembre de 2011, en respuesta a un

requerimiento de información formulado por la Secretaría, Bio

Pappel aclaró diversos puntos de su respuesta al

formulario oficial. Acompañó a su respuesta:

A. Listado de facturas de venta de Bio Pappel y copia de diez facturas de venta.

B. Información de los sacos industriales que fabrica Klabin, obtenida de la página de Internet http://www.kabin.com.br.

C. Información del producto objeto de examen y revisión fabricado por Trombini, obtenida de su página de Internet http://www.trombini.com.br.

D. Información del producto objeto de examen y revisión fabricado por la empresa Iguazú, obtenida de su página de Internet http://www.iguacucelulose.com.br.

E. Gráfica con información de la producción mensual de sacos de papel, Consumo Nacional Aparente de sacos de papel y cemento en México, publicadas por la Asociación Nacional de Fabricantes de Sacos de Papel, con datos del Instituto Nacional de Estadística y Geografía (INEGI).

F. Consumo Nacional Aparente de sacos de papel, de 2008 a 2010, con datos del INEGI.

G. Indicadores de Bio Pappel de sacos multicapas de papel para cemento y cal, en toneladas y en millares, para 2008, 2009 y 2010.

H. Tablas con información sobre el impacto de las mercancías en Bio Pappel en caso de expirar la cuota compensatoria de sacos multicapas para cemento y cal.

I. Catálogo de productos de Bio Pappel de 2010.

J. Copia de los estados financieros consolidados de Corporación Durango, S.A.B de C.V., al 31 de diciembre de 2007 y 2008.

30. El 17 de mayo de 2012 Bio

Pappel y la CNICP dieron respuesta a un requerimiento

de información formulado por la Secretaría. Al respecto presentaron lo

siguiente:

A. Documento denominado “Comparación del precio de exportación y el precio nacional”, con el cálculo del peso teórico promedio del saco brasileño, con una comparación de precios de los productos de origen brasileño y mexicano.

B. Dos ejercicios de proyección con seis escenarios en caso de expirar la cuota compensatoria (tres para 2011 y tres para 2012), uno de sacos de tres capas para cemento y otro para sacos de cal.

C. Ejercicio de proyecciones anuales en millares y toneladas para 2011 y 2012 en escenarios con y sin cuota compensatoria, para sacos de tres capas de papel para cemento y sacos multicapas de papel para cal.

D. Valor y volumen de las exportaciones e importaciones brasileñas de sacos de papel (un cuadro con información totalizada y tres a detalle por país) para el periodo de 2006 a 2011.

E. Reporte estadístico con datos económicos y generales sobre la producción de papel en Brasil elaborado por Estadísticas Bracelpa Associação Brasileira De Celulose E Papel (“Bracelpa”), para 2010 y 2011.

F. Copia de un correo electrónico del 10 de mayo de 2012 dirigido al consultor que elaboró el estudio de mercado del valor normal en Brasil, mediante el cual solicita información relacionada con la industria de sacos de cemento y cal.

G. Acuses de recibo de enero de 2005 y abril de 2006, emitidos por la Junta Federal de Conciliación y Arbitraje de los escritos mediante los cuales el Sindicato de Trabajadores de la Industria del Cemento, Cal, Asbesto, Yeso, Envases y sus Productos Similares y Conexos de la República Mexicana, remite a dicha autoridad los contratos colectivos de trabajo que celebró dicho Sindicato con la empresa Envases y Empaques de México, S.A. de C.V.

H. Copia de una factura que ampara la compra de maquinaria por parte de Bio Pappel.

31. El 25 de mayo de 2012 Bio

Pappel y la CNICP presentaron sus respuestas a las

preguntas que la Secretaría les formuló durante la celebración de la audiencia

pública.

2. Partes no interesadas

32. El 26 de abril de 2011 el SAT, en respuesta a

un requerimiento de información formulado por la Secretaría, remitió copias de

diversos pedimentos de importación.

33. El 15 de noviembre de 2011 el INEGI, en

respuesta a un requerimiento de información formulado por la Secretaría,

presentó información sobre las empresas nacionales productoras de sacos de

papel para cal y sacos de papel de tres capas para cemento.

34. El 21 de octubre de 2011 la Secretaría

requirió información a cinco empresas productoras nacionales y a una productora

extranjera. Sólo se recibieron las cinco respuestas por parte de las

productoras nacionales.

35. El 8 de mayo de 2012 la Secretaría requirió información

a quince empresas productoras nacionales e importadoras. Unicamente

se recibieron once respuestas.

Q. Audiencia pública

36. El 22 de mayo de 2012 se llevó a cabo en las

oficinas de la Secretaría la audiencia pública. Compareció Bio

Pappel y la CNICP, quienes tuvieron oportunidad de

exponer sus argumentos, según consta en el acta que se levantó con tal motivo,

la cual constituye un documento público de eficacia probatoria plena, de

conformidad con los artículos 85 de la LCE, 46 fracción I de la Ley Federal de

Procedimiento Contencioso Administrativo (LFPCA) y 202 del Código Federal de

Procedimientos Civiles (CFPC).

R. Hechos esenciales

37. La Secretaría informó a las partes interesadas

comparecientes a través de la Resolución Preliminar y en la audiencia pública

los hechos esenciales de conformidad con el artículo 6.9 del Acuerdo

Antidumping.

S. Alegatos

38. La Secretaría declaró abierto el periodo de

alegatos de conformidad con los artículos 82 párrafo tercero y 89 F fracción II

de la LCE y 172 del Reglamento de la Ley de Comercio Exterior (RLCE) a efecto

de que las partes interesadas presentaran por escrito sus conclusiones sobre el

fondo de los procedimientos. El 25 de mayo de 2012 Bio

Pappel y la CNICP presentaron su escrito de alegatos,

los cuales se consideraron para emitir la presente Resolución.

T. Opinión de la Comisión de Comercio Exterior

39. Con fundamento en los artículos 58 y 89 F

fracción III de la LCE y 16 fracción XI del Reglamento

Interior de la Secretaría de Economía (RISE), ésta sometió el proyecto de

Resolución final a la opinión de la Comisión de Comercio Exterior (la

“Comisión”), que lo consideró en su sesión del 28 de junio de 2012.

40. El Secretario Técnico de la Comisión, una vez

que constató la existencia de quórum en los términos del artículo 6 del RLCE

dio inicio a la sesión. El proyecto se sometió a votación y la opinión de la

Comisión fue favorable por mayoría.

CONSIDERANDOS

A. Competencia

41. La Secretaría es competente para emitir la

presente Resolución, conforme a lo dispuesto en los artículos 16 y 34

fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1,

2 y 16 fracciones I y V del RISE; 11.1, 11.2, 11.3, 11.4, 12.2 y 12.3 del

Acuerdo Antidumping; 5 fracción VII, 59 fracción I, 67, 68, 70 y 89 F de la

LCE; 99 y 100 del RLCE.

B. Legislación aplicable

42. Para efectos de estos procedimientos son

aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la

Federación y su Reglamento, la LFPCA y el CFPC, los cuatro últimos de aplicación supletoria.

C. Protección de la

información confidencial

43. La Secretaría no puede revelar públicamente la

información confidencial que las partes interesadas presenten, ni la

información confidencial que ella misma se allegue, de conformidad con los artículos

6.5 del Acuerdo Antidumping, 80 de la LCE, 152 y 158 del RLCE.

D. Derecho de defensa y

debido proceso

44. Las partes interesadas tuvieron amplia

oportunidad para presentar toda clase de argumentos, excepciones y defensas, y

las pruebas para sustentarlos, de conformidad con los artículos 6.1 del Acuerdo

Antidumping, y 82 y 89 F de la LCE. La autoridad los valoró con sujeción a las

formalidades esenciales de los procedimientos administrativos.

E. Aspectos sobre

discriminación de precios

45. Ninguna empresa

exportadora, importadora ni el gobierno del país exportador comparecieron para

aportar información relacionada con el análisis sobre la repetición o

continuación de la práctica de discriminación de precios, y menos aún para

calcularles un margen específico de discriminación de precios, no obstante que

la Secretaría dio amplia oportunidad para que lo hicieran.

46. En consecuencia, la

Secretaría realizó el análisis del examen de vigencia y de revisión de las

cuotas compensatorias con base en los hechos de los que tuvo conocimiento a

partir de la información que presentó la productora nacional Bio Pappel y la CNICP, conforme a

los artículos 6.8 y el Anexo II párrafo 7 del Acuerdo Antidumping, 54 y 64 de

la LCE. Estos hechos se describen en los puntos subsecuentes.

1. Precio de exportación

a. Cálculo del precio de exportación

47. La Secretaría se allegó de las estadísticas

que reporta el Sistema de Información Comercial de México y requirió al SAT copia de los pedimentos de

importación y sus documentos anexos y corroboró que no hubo importaciones de

sacos para cal, ni sacos para cemento de tres capas durante el periodo objeto

de examen y de revisión tal como lo argumentó Bio Pappel.

48. Debido a que no hubo importaciones a México de

la mercancía objeto de examen y de revisión, la Secretaría requirió a Bio Pappel a efecto de que

proporcionara el precio a nivel ex fábrica de las exportaciones de la mercancía

que realiza Brasil a sus terceros mercados.

49. La información

presentada por Bio Pappel

sobre las exportaciones brasileñas corresponde al periodo objeto de examen y

revisión (2010); proviene de la Secretaría de Comercio Exterior del Ministerio

de Desarrollo, Industria y Comercio Exterior de Brasil (MDIC/SECEX) que la

consultora brasileña Demanda obtuvo del Sistema Alice Web, en la página de

Internet http://aliceweb.desenvolvimento.gov.br/. Las exportaciones se

clasifican bajo el código 4819.30.00 de la nomenclatura del Sistema Armonizado

de Designación y Codificación de Mercancías que utiliza desde 1966 el Mercado

Común del Sur (Mercosur). La fracción arancelaria se refiere a sacos (bolsas)

con una anchura en la base superior o igual a 40 cm. (“Sacos de papel ou cartao, cuja largura da

base>=40cm”).

50. El valor de las exportaciones se expresa en

dólares en el nivel comercial FOB. El volumen en kilogramos. Bio Pappel manifestó que por esa

fracción arancelaria se exporta la mercancía objeto de examen y revisión y que

esta información corresponde a la mejor información disponible que tuvo a su

alcance.

51. En respuesta a un

requerimiento que formuló la Secretaría, Bio Pappel señaló que no le es posible presentar por separado

las exportaciones de Brasil de los sacos de papel para cal y para cemento del

resto de productos que se clasifican en la fracción 4819.30.00 debido a que no

tiene acceso a esta información. Agregó

que la información pública disponible no se encuentra a tal grado de detalle y

manifestó que los exportadores podrían presentar mejor información; sin embargo,

no comparecieron. La

Secretaría consultó directamente la información del Sistema Alice Web a la que

hace referencia el estudio de mercado y pudo validar las cifras de ventas de

exportación de Brasil a terceros mercados presentadas por Bio

Pappel.

52. De conformidad con los artículos 6.8 y Anexo

II párrafo 7 del Acuerdo Antidumping, y 54 y 64 de la LCE, la Secretaría aceptó

la información que proporcionaron la CNICP y Bio Pappel.

53. La Secretaría calculó un precio de exportación

promedio ponderado para los sacos multicapas de papel para cal y cemento a

partir de la información que aportaron la CNICP y Bio

Pappel, de conformidad con el artículo 40 del RLCE.

b. Ajustes al precio de exportación

54. Bio Pappel reportó los precios de las exportaciones a nivel

FOB. Propuso ajustar el precio por concepto de flete interno en Brasil, con

base en un comparativo de costos de fletes por distancia en México, en relación

a las distancias de las principales plantas de Klabin a los puertos de embarque

de Brasil. Las distancias en Brasil las determinó a través de Google. Para

sustentar los gastos presentó una factura de transportes internacionales del 28

de marzo de 2011.

55. La Secretaría desestimó el ajuste por flete

interno al precio de exportación debido a que se refiere al valor del

transporte en territorio mexicano. Además, la cotización corresponde a una

fecha que se encuentra fuera del periodo objeto de examen y de revisión y Bio Pappel no justificó la razón

por la que pudiera considerarse.

2. Valor Normal

a. Cálculo del valor normal

56. Con respecto de los

precios de venta en Brasil, Bio Pappel

proporcionó los precios de los sacos de

papel de dos capas para cemento y de dos y una capa para cal para el periodo

objeto de examen y de revisión. El respaldo documental de esta información es

el estudio de mercado que elaboró Demanda. La información la obtuvo la

consultora tanto de fuentes oficiales como de entrevistas con los responsables

técnicos y gerentes de las empresas Klabin, Iguazú y Trombini.

De acuerdo con la consultora, los precios de venta no incluyen el impuesto a la

producción industrial en Brasil y están expresados en dólares por kilogramo.

57. En respuesta a un requerimiento que formuló la

Secretaría para que Bio Pappel

presentara precios en Brasil de los sacos de papel para cemento de tres capas,

la producción nacional señaló que “hoy en día no se produce en Brasil dicha

mercancía”, de acuerdo con la información que le proporcionó la consultora

Demanda.

58. Bio Pappel señaló que aun cuando los precios se refieren a los

sacos para cemento de dos capas no es necesario aplicar un ajuste por

diferencias físicas debido a que para lograr que los sacos de dos capas tengan

la misma resistencia que los de tres capas basta que se incremente el gramaje

en las capas de papel de los primeros. Agregó que lo mismo sucede con los sacos

para cal.

59. No obstante lo señalado en el punto anterior,

en respuesta a una pregunta planteada durante la audiencia pública Bio Pappel señaló que en la

producción de sacos de dos y tres capas para cemento sí existen diferencias en

el costo de producción (materia prima), dependiendo de la cantidad de papel que

se utilice en su fabricación. Manifestó que no tuvo a su alcance la información

sobre los costos variables en Brasil para efectuar un ajuste por diferencias

físicas. Agregó que en caso de que se justificara tal ajuste, es a los

exportadores brasileños a quienes le corresponde

demostrar que esas diferencias en las características físicas influyen en la

comparabilidad de los precios. No obstante, reiteró que los exportadores brasileños

no comparecieron a los presentes procedimientos.

60. Por lo que se refiere a

la representatividad de los precios de venta en el mercado brasileño, la

producción nacional consideró que los precios de venta en Brasil constituyen

una base razonable para determinar el valor normal de los sacos multicapas de

papel para cal y cemento, ya que las empresas productoras en Brasil realizaron

sus operaciones comerciales entre compradores y vendedores independientes y han

presentado utilidades suficientes por lo que reflejan condiciones de mercado.

Para sustentar su dicho la producción nacional presentó información procedente

de la “Presentación Institucional” de Klabin y cifras sobre la capacidad de

producción de otras dos empresas productoras en Brasil que consultó en las

páginas de Internet http://www.iguacucelulose.com.br/esp/productos/sacos/index.htm

y http://www.trombini.com.br/spain/pgestructura.htm.

61. En lo que respecta a los sacos de papel para

cal de una y dos capas, la Secretaría calculó el valor normal a partir del

precio promedio para éstos con base en la información que aportó Bio Pappel.

62. De conformidad con los artículos 6.8 y el

Anexo II párrafo 7 del Acuerdo Antidumping, 54 y 64 de la LCE y de acuerdo con

lo señalado en los puntos del 56 al 60 de la presente Resolución, la Secretaría

determinó realizar la comparación de precios para los productos objetos de

examen y de revisión, que son sacos de papel para cal de una y dos capas y para

cemento de tres capas, a partir de la información sobre precios de sacos de

papel para cal de una y dos capas ya que, de acuerdo con la información que

obra en el expediente, Brasil no fabricó sacos para cemento de tres capas en el

periodo objeto de examen y de revisión, por lo que es muy probable que tampoco

los haya exportado por la fracción arancelaria a que se refiere el punto 51 de

la presente Resolución; por la imposibilidad que tuvo la producción nacional de

identificar las exportaciones de Brasil a terceros mercados que se clasifican

en la fracción 4819.30.00, la Secretaría no pudo corroborar si Brasil realizó

exportaciones de sacos de papel para cemento de tres capas. En un contexto como

el planteado, un ajuste por diferencias físicas que se aplique al precio de

venta en Brasil de los sacos de papel para cemento de dos capas no sería

procedente. Existen manifestaciones en el expediente de que los clientes

realizan sus pedidos de acuerdo con sus necesidades y requerimientos y se

observó que las productoras brasileñas Iguazú y Trombini

pueden producir en cualquier momento sacos de 1 a 4 y de 1 a 6 capas de papel

para cal y para cemento, respectivamente. Esta información se consultó en la

página de Internet de cada empresa brasileña.

b. Ajustes al valor normal

63. Para llevar los precios en el mercado de

Brasil a nivel ex fábrica, la producción nacional los ajustó por cargas

tributarias que corresponden a un 12% del Impuesto sobre Circulación de

Mercaderías y Servicios y 7.26% para el Impuesto a la Seguridad Social (PIS) y

a la Contribución Financiera a la Seguridad Social (COFINS). De acuerdo con

información de la que se allegó la Secretaría, los impuestos en Brasil por PIS

y COFINS corresponden al 9.25%, por lo que aplicó este porcentaje a los precios

en Brasil. La Secretaría obtuvo esta información al consultar las siguientes

páginas en Internet:

http://www.receita.fazenda.gov.br/PessoaJuridica/PisPasepCofins/RegIncidenciaNaoCumulativa.htm#

y http://www.doingbusiness.org/data/exploreeconomies/brazil/ paying-taxes/.

64. La producción nacional utilizó el tipo de cambio

promedio del periodo investigado que informa el Banco Central de Brasil en su

página de Internet para convertir los reales a dólares.

65. De conformidad con los

artículos 2.4 del Acuerdo Antidumping, 36 y 82 de la LCE y 53, 54 y 57 del

RLCE, la Secretaría ajustó el valor normal con base en la información y

metodología que presentó la producción nacional y aquella de la que se allegó

la Secretaría.

3. Determinación sobre el margen de discriminación de precios y sobre la continuación o a la repetición del dumping

66. Al no haber comparecido

los importadores, los exportadores ni los productores extranjeros, que son

quienes pueden aportar información precisa sobre el precio de exportación y el

valor normal, la Secretaría no contó con información específica sobre precios

que le permitiera actualizar el margen de discriminación de precios para los

productos objeto de la revisión de acuerdo con el estándar que exigen los

artículos 2 y 11.2 del Acuerdo Antidumping.

67. No obstante ello, con base en la mejor información disponible y en los hechos de que se

tiene conocimiento, de conformidad con el artículo 6.8, 11.3 y el

Anexo II párrafo 7 del Acuerdo Antidumping, 54, 64 último

párrafo y 89 F fracción IV, inciso a, de la LCE, y con base en lo señalado en los puntos del 45 al 65 de la presente

Resolución, la Secretaría

constató que se mantiene una conducta discriminatoria en las exportaciones de

Brasil de sacos de papel para cal, lo que le permite concluir que de eliminarse

la cuota compensatoria a la importación de dicho producto se repetiría la

práctica de discriminación de precios de las exportaciones de esta mercancía de

Brasil a México. Asimismo, a la luz de los resultados descritos para los

sacos de cal y dada la estrecha relación que existe en la producción de los

sacos de papel para cal y para cemento, así como al hecho de que las

productoras brasileñas Iguazú y Trombini pueden

producir en cualquier momento sacos de papel para cemento de 3 capas, la

Secretaría determinó que de eliminarse la cuota compensatoria vigente a éstos,

los productores y exportadores brasileños de esta mercancía también repetirían

la práctica de discriminación de precios en sus exportaciones a México.

F. Análisis sobre la continuación o repetición de daño

68. La Secretaría analizó si

existen elementos para sustentar que la eliminación de la cuota compensatoria

daría lugar a la continuación o repetición del daño a la rama de producción

nacional del producto similar.

1. Similitud de producto

69. De acuerdo con lo señalado en la Resolución Final,

la Secretaría concluyó que los productos nacionales e importados de Brasil en

sus diferentes versiones (tipos de sacos) son similares entre sí y en esta

etapa no se presentaron argumentos que contradijeron lo previsto en dicha

Resolución.

2. Producción nacional

70. Bio Pappel manifestó ser productor nacional de la mercancía

objeto de examen y revisión. Al respecto la CNICP en su escrito del 20 de

diciembre de 2010, confirmó que Bio Pappel se encuentra afiliada a dicho organismo y es una de

las productoras nacionales de sacos multicapas de papel para cal y cemento.

71. En su respuesta al

formulario oficial, Bio Pappel

indicó que su participación en la producción nacional en 2010 fue de 39% y que

el resto lo aportó la empresa Mondi Packaging México, S. de R.L. de C.V. (“Mondi”)

con el 61%. A efecto de corroborar lo anterior y con el propósito de estimar el total de la

producción nacional, la Secretaría procedió como sigue:

a. solicitó al INEGI identificar a las empresas nacionales productoras de

sacos para cal y sacos de tres capas para cemento de que tuviera conocimiento,

y proporcionar el volumen correspondiente de la producción de dichas mercancías

de 2008 a 2010;

b. el INEGI indicó que no cuenta

con información por producto que permita distinguir las cifras correspondientes

a los sacos de papel para cal y de tres capas para cemento. En su lugar

proporcionó cifras de los Censos Económicos de 2009 para la clase 322220

“Fabricación de bolsas de papel y productos celulósicos recubiertos y

tratados”, que si bien incluye a la mercancía similar de producción nacional,

no presenta el nivel de detalle solicitado. Además, indicó que los datos

proporcionados por los informantes están sujetos al principio de

confidencialidad y reserva del artículo 38 de la Ley del Sistema Nacional de

Información Estadística y Geográfica, por lo que no es posible proporcionar

información más específica sobre las empresas;

c. la Secretaría determinó que la información de los Censos Económicos 2009

no proporciona un estimado adecuado para los fines de esta investigación, dado

que las

cifras de la clase incluyen otros productos y no es posible identificar a que

empresas corresponden;

d. indagó

sobre la existencia de otros productores; al respecto, consideró a las empresas

señaladas en

la Resolución Final como productoras, revisó el Informe Estadístico 2010 de la

CNICP y preguntó a ésta si tenía conocimiento de otros productores (afiliados o

no a la Cámara) de la mercancía objeto de examen y revisión;

e. requirió a todos los productores de los que se tuvo conocimiento el

volumen de su producción durante el periodo analizado. Las empresas Mondi, Cemex S.A. de C.V. (“Cemex”) y Cooperativa Cruz Azul

S.C.L. (“Cruz Azul”) presentaron las cifras de su producción. Grupo Copamex y Papelera de Chihuahua S.A. de C.V. (“Papelera

Chihuahua”) manifestaron que actualmente no son productores, y que de 2008 a

2010 no fabricaron la mercancía objeto de examen y revisión;

f. la Secretaría determinó, con base en la información que obra en el

expediente, que la producción de sacos para cal y de tres capas para cemento de

Cemex, Cruz Azul y Samcarsa de México S.A. de C.V. no

concurre al mercado nacional, pues se dedica a satisfacer las necesidades de

consumo interno de esas empresas;

g. solicitó a dichas empresas que indicaran si realizaron compras de la

mercancía objeto de examen y revisión a otros proveedores nacionales. En sus

respuestas, la Secretaría identificó dos oferentes adicionales (Dypack México S.A. de C.V. y Forsac

México S.A. de C.V., “Dypack” y “Forsac”,

respectivamente) y les solicitó sus cifras de producción, y

h. por tratarse de la mejor

información disponible, la Secretaría determinó el total de la producción de

sacos para cal y cemento de tres capas, mediante la suma los volúmenes

reportados por las empresas productoras de que tuvo conocimiento.

72. Con base en la

información que obra en el expediente administrativo, la Secretaría consideró

que la producción de las empresas Bio Pappel, Dypack, Forsac y Mondi enfrentan

condiciones de competencia y concurren al mercado por lo que en adelante se

consideran como la producción nacional. Asimismo, observó que Bio Pappel representó más del 50%

de la producción nacional en 2010. Por otra parte, consultó las estadísticas

oficiales de importación del Sistema de Gestión Comercial (GESCOM) relativas a

la fracción arancelaria 4819.30.01, y observó que dicha empresa no realizó

importaciones en el periodo de análisis.

73. Con base en los resultados descritos en los

puntos 71 a 72 de la presente Resolución, la Secretaría determinó a partir de

los hechos de que tuvo conocimiento que la empresa Bio

Pappel es representativa de la producción nacional, y

que la información referida es la mejor información disponible, en términos de

los artículos 6.8 y Anexo II párrafo 7 del Acuerdo Antidumping; 54 y 64 de la

LCE; y 63 del RLCE.

3. Mercado internacional

74. De acuerdo con cifras de la United Nations Commodity Trade Statistics Database (“UN Comtrade”), las exportaciones mundiales de la subpartida

4819.30, correspondiente a sacos y bolsas de papel, registraron un crecimiento

promedio de 2% durante el periodo de 2008 y 2010. En ese lapso, Italia y Brasil

fueron los principales exportadores de sacos de papel, concentraron el 25.5%

del total, en tercer lugar se ubicó Bélgica con 6%, y México ocupó el décimo

lugar entre los principales exportadores del mundo. La Secretaría observó, que

en promedio en dicho periodo, el precio de las exportaciones de Brasil se ubicó

sistemáticamente por debajo del precio de Italia en 37% y del precio promedio

mundial en 25%, tal como se observa en la siguiente tabla.

Tabla 3.

Exportaciones por país de origen, realizadas a través de la subpartida 4819.30

|

País |

2008 |

2009 |

2010 |

Part.% (2008-2010) |

|

Italia |

60,515 |

58,169 |

65,218 |

16% |

|

Brasil |

37,925 |

33,524 |

32,970 |

9% |

|

Bélgica |

17,744 |

20,718 |

29,774 |

6% |

|

Canadá |

26,178 |

20,924 |

17,948 |

6% |

|

España |

16,697 |

20,336 |

24,403 |

5% |

|

Trinidad

y Tobago |

40,019 |

10,089 |

3,410 |

5% |

|

Chile |

16,744 |

14,652 |

13,409 |

4% |

|

EUA |

18,790 |

11,941 |

11,532 |

4% |

|

Francia |

11,386 |

13,681 |

16,978 |

4% |

|

México |

11,123 |

11,119 |

18,165 |

4% |

|

Otros |

134,715 |

122,361 |

167,009 |

38% |

|

Total |

391,836 |

337,515 |

400,816 |

|

Fuente: UN Comtrade

75. Los datos de las importaciones mundiales por

la subpartida 4819.30, correspondientes a sacos y bolsas de papel, obtenidos de

UN Comtrade registraron un crecimiento de 14%

promedio entre 2008 y 2010. En ese lapso, Estados Unidos y Francia fueron los

principales importadores de sacos de papel puesto que concentraron el 25% del

total de las importaciones mundiales, en tercer lugar se ubicó Reino Unido con

el 6%. México ocupó el séptimo lugar entre los principales importadores del

mundo. Lo anterior se puede observar en la Tabla 4.

Tabla 4.

Importaciones por país destino, realizadas a través de la subpartida 4819.30

(toneladas)

|

País |

2008 |

2009 |

2010 |

Part.% (2008-2010) |

|

EUA |

68,310 |

58,900 |

56,247 |

14% |

|

Francia |

56,792 |

38,246 |

43,034 |

11% |

|

Reino

Unido |

23,035 |

14,426 |

34,914 |

6% |

|

Fyji |

304 |

286 |

45,978 |

4% |

|

Bélgica |

14,697 |

13,650 |

14,749 |

3% |

|

Venezuela |

12,162 |

14,139 |

13,008 |

3% |

|

México |

13,657 |

11,291 |

8,400 |

3% |

|

Rusia |

11,424 |

9,564 |

12,176 |

3% |

|

Alemania |

10,962 |

8,887 |

10,589 |

2% |

|

Rep.

Dominicana |

12,488 |

8,719 |

8,104 |

2% |

|

Otros |

201,801 |

189,713 |

235,940 |

49% |

|

Total |

425,632 |

367,821 |

483,138 |

|

Fuente: UN Comtrade

76. Con base en información del International Trade Center (“Trade Map”), la Secretaría observó que durante el periodo

analizado los principales destinos de exportación de Brasil a través del código

4819.30.00 en donde se clasifican sacos y bolsas de papel fueron: Venezuela,

Bolivia, Ghana, Argentina, Uruguay, Estados Unidos, República Dominicana, Togo,

Senegal, Paraguay, Ecuador, Perú y Colombia, esos países concentraron el 93.6%

de las exportaciones brasileñas en 2010.

77. Los datos muestran que en el periodo de 2008 a

2010, las exportaciones de Brasil a sus principales países destino se incrementaron

4% en promedio. En contraste, las importaciones de estos países provenientes

del mundo disminuyeron 10%. Lo anterior sugiere que mientras las exportaciones

de Brasil se incrementaron la demanda de sus principales clientes disminuyó.

78. El comportamiento de las exportaciones,

permite suponer que las importaciones de origen brasileño están desplazando las

de otros orígenes en sus principales destinos, lo que en un contexto de

disminución de su demanda, generaría una saturación en dicho mercado y la posibilidad

fundada de que Brasil busque nuevos mercados para colocar su producción.

4. Mercado nacional

79. La Secretaría observó que en el periodo

analizado la producción nacional de la mercancía similar (definida en el punto

72 de la presente Resolución) se incrementó 14% en 2009 y se redujo 6% en 2010,

lo que significó un incremento acumulado de 8% de 2008 a 2010.

80. La producción destinada al mercado interno en

relación con la producción total fue de 72%, 75% y 66% en 2008, 2009 y 2010,

respectivamente.

81. En el periodo analizado no se realizaron

importaciones, lo anterior, de acuerdo con las cifras ajustadas de la fracción

4819.30.01, según se describe en el punto 90 de la presente Resolución.

82. El Consumo Nacional Aparente (CNA) de sacos

para cal y sacos de tres capas para cemento medido como la producción nacional

más las importaciones, menos las exportaciones, aumentó 11% en 2009 y disminuyó

18% en 2010. Ello significó una disminución acumulada del 9% entre 2008 y 2010.

83. La producción nacional destinada al mercado

interno aumentó su participación en el CNA en 7 puntos porcentuales durante el

periodo analizado al pasar de 88% en 2008 a 95% en 2010.

84. Cabe señalar que la producción de Bio Pappel respecto a la

producción nacional (productoras que concurren al mercado), fue en promedio 72%

durante el periodo analizado, por lo que sus indicadores son representativos de

la rama de la producción nacional.

Gráfica 1. Participación de la producción nacional en

el CNA

Fuente: GESCOM e

información aportada por la producción nacional.

5. Análisis de las importaciones objeto de examen y de revisión

85. Para evaluar si

existen elementos que indiquen que la eliminación de la cuota compensatoria

daría lugar a la continuación o repetición del daño, la Secretaría analizó los

indicadores económicos y financieros de la rama de la producción nacional.

Consideró la información de 2008 a 2010 como el periodo analizado. El

comportamiento de los indicadores en un determinado periodo se compara, salvo

que se indique lo contrario, con respecto al periodo similar del año anterior.

a. Volumen y valor de las importaciones

86. Bio

Pappel afirmó que como consecuencia de la imposición

de la cuota compensatoria en 2006 disminuyeron las importaciones de sacos de

papel originarias de Brasil que ingresaron por la fracción arancelaria

4819.30.01, que en 2007 observaron una notable disminución y que en el periodo

analizado no se registraron importaciones.

87. Para sustentar su

afirmación presentó el listado de operaciones por pedimentos proporcionado por

el SAT, correspondiente a la fracción referida en el punto anterior, de 2006 a

2010, así como la metodología utilizada para identificar la mercancía objeto de

examen y revisión, la cual es como a continuación se describe:

a. seleccionó las importaciones de origen

brasileño;

b. discriminó las transacciones de acuerdo

con la descripción del producto y/o por nombre de la empresa importadora

(productora de cemento o cal), y

c. calculó la suma agregada de valor y

volumen.

88. La Secretaría replicó el

ejercicio con base en información del GESCOM, y obtuvo un resultado similar.

Adicionalmente, con el propósito de corroborar los criterios de identificación

de las importaciones utilizados por Bio Pappel, solicitó información a diez de las principales

empresas que realizaron importaciones (80% del volumen) por la fracción

4819.30.01 durante el periodo de vigencia de la cuota compensatoria.

89. De las empresas

importadoras a las que se les solicitó información, nueve dieron respuesta al

requerimiento, de las cuales, seis afirmaron que no importaron la mercancía

objeto de examen y revisión y tres proporcionaron sus cifras.

90. La Secretaría cotejó y

validó las cifras reportadas por las importadoras con la base de GESCOM, además

consideró los datos de las operaciones que pagaron cuota compensatoria y que

identificó como mercancía objeto de examen y revisión. Observó que en 2006 y

2007 se realizaron importaciones de dicha mercancía. Asimismo, se verificó que

en el periodo analizado no ingresó la mercancía objeto de examen y revisión al

mercado mexicano.

91. En 2007 con

respecto a 2006 las importaciones de la mercancía objeto de examen y revisión

disminuyeron 95%, durante el periodo analizado no se observaron importaciones.

92. La disminución de

las importaciones de origen brasileño, sugiere que la aplicación de la cuota

compensatoria tuvo el efecto de contener su ingreso al mercado nacional.

Además, la magnitud de la disminución del volumen de la mercancía importada de

origen brasileño denota una alta respuesta ante un aumento en el precio

consecuencia de la aplicación de la cuota compensatoria. Véase la Gráfica 2.

Gráfica 2. Participación de las importaciones de sacos

para cal y cemento de tres capas de Brasil

Fuente: GESCOM, Bio Pappel e importadoras.

b. Comportamiento potencial de las importaciones

93. Bio Pappel afirmó que en caso de que se eliminen las cuotas

compensatorias se repetiría la práctica desleal realizada por los exportadores

brasileños y se traduciría en un incremento notable de las importaciones de

dicho producto; argumentó que en 2012 podrían vender en el mercado nacional un

volumen similar al registrado en 2006.

94. Además, la participación que recuperarían los

sacos brasileños en el mercado nacional se reflejaría en un desplazamiento de

las ventas de su empresa en virtud de que los clientes de los proveedores de

Brasil son los mismos a los que surte Bio Pappel actualmente.

95. La Secretaría, con la finalidad de verificar

la validez de los argumentos de Bio Pappel, analizó la información disponible y observó lo

siguiente:

a. el

volumen de las importaciones originarias de Brasil, obtenidas según lo descrito

en los puntos 88 a 90 de la presente

Resolución, representaron el 10% de la producción de Bio

Pappel en 2006;

b. de

acuerdo con cifras del Trade Map,

previo a la imposición de la cuota compensatoria, el mercado mexicano era el

segundo destino de las exportaciones de Brasil realizadas a través del código

4819.30.00. Durante el periodo de vigencia de la cuota compensatoria pasó de la

segunda posición en 2006 a la vigésimo séptima en 2010. Estas cifras reflejan

que el mercado mexicano fue relevante para las productoras de la mercancía

objeto de examen y revisión de Brasil;

c. en

contraste y de acuerdo con la misma fuente, Bolivia como destino de las

exportaciones de Brasil, pasó de la vigésima posición en 2006 a la segunda

posición en 2010. Lo anterior sugiere que Brasil tiene gran movilidad para

colocar su producción en diversos mercados, mismos que se ubican en el

continente americano, el cual concentró en promedio el 75% del total de las

exportaciones brasileñas durante el periodo analizado, y

d. de acuerdo con datos de GESCOM y de la productora nacional

compareciente, dos de los principales clientes de Bio

Papel en 2006 concentraron alrededor del 50% de sus ventas al mercado interno,

los cuales en 2010 incrementaron su participación en 14 puntos porcentuales.

Una de esas empresas en 2006 fue la principal importadora de la mercancía

objeto de examen y revisión.

96. La información disponible muestra que México

es un destino potencial de la mercancía objeto de examen y revisión producida

en Brasil, en virtud de la posición que ocupó el mercado mexicano antes de la

imposición de las cuotas compensatorias y de la movilidad de las exportaciones

de origen brasileño dentro del continente. Existe la posibilidad de una

reorientación de dichas exportaciones hacia el mercado nacional. Asimismo,

puede preverse que habría un desplazamiento de las ventas nacionales derivado

del aumento de las importaciones originarias de Brasil.

6. Efectos reales y potenciales sobre los precios

97. Bio Pappel afirmó que en 2006 y 2007 a pesar de estar vigente

la cuota compensatoria, los precios de los sacos multicapas de Brasil en el

mercado mexicano estaban por debajo del precio nacional. Debido a que de 2008 a

2010 no se registraron importaciones del producto objeto de examen, la empresa

niveló sus precios.

98. Bio Pappel indicó que en caso de eliminarse la cuota

compensatoria en 2012 las importaciones brasileñas ingresarían al mercado

mexicano con un precio inferior al de la mercancía similar de producción

nacional. Explicó que para estimar la magnitud de la diferencia previsible

entre ambos precios se tiene como referencia la brecha observada en 2006. En

consecuencia la producción nacional tendría que ajustar sus precios para poder

competir en el mercado nacional con los exportadores brasileños.

99. Para sustentar sus afirmaciones Bio Pappel realizó una

comparación entre el precio de exportación de Brasil y sus precios durante el

periodo de vigencia de la cuota compensatoria:

a. consideró

los datos del estudio de la consultora Demanda, referidos a las exportaciones

de Brasil al mundo del sistema Alice Web bajo el código 4819.30.00 durante el

periodo de 2006 a 2010;

b. obtuvo

el precio implícito de exportación FOB en dólares por kilogramo, aplicó un

factor de conversión y los convirtió en dólares por millar, y

c. realizó

una comparación entre los precios de exportación de Brasil y sus precios

promedio de los sacos para cal y de tres capas para cemento. Los datos indican

que los precios de las mercancías de Brasil son inferiores a los de la

producción nacional, en 2006 y 2007, años de vigencia de la cuota

compensatoria.

100. La Secretaría requirió a Bio

Pappel y la CNICP especificar qué otros productos se

clasifican por dicho código arancelario, así como una metodología para

identificar la mercancía objeto de examen y revisión o, en su caso, una

estimación. Bio Pappel

argumentó que no se encontraba en condiciones de proporcionar una metodología o

estimación que permitiera identificar con precisión que otros productos se

incluyen en el código 4819.30.00 debido a que la información con ese nivel de

detalle no es pública.

101. La Secretaría observó

que la descripción del código arancelario indica que la mercancía objeto de examen y revisión se clasifica en dicho

código y que ésta era la información con el mejor grado de desagregación

disponible. Sin embargo, con el objeto de asegurarse que los precios se

encuentren al mismo nivel comercial que los precios nacionales, así como a

efecto de valorar objetivamente las afirmaciones de Bio

Pappel, la Secretaría se allegó de los elementos que

a continuación se describen:

a. comparó

los precios de la mercancía objeto de examen y revisión y los de la mercancía

similar de producción nacional durante el periodo de vigencia de la cuota

compensatoria en los que se registraron importaciones;

b. observó

el comportamiento de los precios de las exportaciones de Brasil a otros países

para tener un referente del posible nivel de precios al que ingresarían al

mercado mexicano, así como los precios de las exportaciones de otros países al

mundo, y

c. analizó

el comportamiento de los precios nacionales observado en el periodo analizado,

así como en 2012, para el que se presentaron proyecciones.

102. Respecto al inciso a del punto anterior, la

Secretaría utilizó las importaciones identificadas como mercancía objeto de

examen y revisión de acuerdo con los puntos 88 a 90 de la presente Resolución y

procedió como se describe:

a. al

valor en aduana agregó el arancel y derechos de trámite aduanero, obtuvo el

equivalente en millares utilizando el factor de conversión proveniente de la

información de las importadoras, y calculó el precio implícito, y

b. comparó

el precio de la mercancía objeto de examen y revisión, obtenido con la

metodología descrita en el inciso anterior, con el de la mercancía similar de

producción nacional y observó que en 2006 el precio importado fue superior en

2%, mientras que, en 2007 registró una subvaloración de 15%.

Gráfica 3. Comparación de Precios

Fuente: GESCOM e

información aportada por Bio Pappel.

103. En relación con el inciso b del punto 101 de

la presente Resolución, el comportamiento de los precios brasileños se analizó

con la información del código por el cual Brasil exporta la mercancía objeto de

examen y revisión (medida en toneladas) proveniente de tres fuentes de

información que aportan diferentes niveles de comparación (UN Comtrade, Trade Map y GESCOM). La Secretaría observó lo siguiente:

a. la

información del Trade Map

indica que el precio promedio ponderado de las exportaciones de Brasil a México

fue 15.8% inferior al precio promedio ponderado de sus exportaciones al mundo,

durante el periodo analizado;

b. de

acuerdo con información de UN Comtrade el precio de

exportación de Brasil al mundo fue 25% inferior al precio promedio de

exportación de todos los países al mundo de 2008 a 2010, y

c. los

datos del GESCOM revelan que el precio de las importaciones de origen brasileño

a México fue inferior al precio de otros orígenes en 13% y 33% en 2006 y 2007,

respectivamente.

104. En relación con el inciso c del punto 101 de

la presente Resolución, Bio Pappel

proporcionó sus precios de la mercancía similar durante el periodo de análisis,

así como las proyecciones para 2012 y la metodología utilizada, en el supuesto

de supresión de la cuota compensatoria, la Secretaría observó que:

a. los

precios de los sacos para cal (medidos en millares) en el periodo analizado

disminuyeron 13% en 2009 y aumentaron 7% en 2010. Los precios de los sacos de

tres capas para cemento (medidos en

millares) en el periodo analizado disminuyeron 13% en 2009 y aumentaron 15% en

2010;

b. de acuerdo con las proyecciones el precio potencial de Bio Pappel en 2012 para ambas

mercancías en un escenario sin cuota compensatoria registraría una caída de 3%

con respecto al precio observado en 2011, y

c. la metodología que Bio Pappel

utilizó en las proyecciones de los precios es razonable, en virtud de que los

precios de Brasil fueron inferiores en 15% a

los precios nacionales, en el último año en el que se registraron

importaciones de la mercancía objeto de examen y revisión.

105. La conclusión de los puntos 66 a 67 de la

presente Resolución indica que continúa la práctica de discriminación de

precios. A su vez, los resultados anteriores permiten presumir que, en caso de

eliminarse las cuotas compensatorias, los precios de las importaciones de sacos

para cal y de tres capas para cemento de Brasil podrían alcanzar niveles de subvaloración

con respecto a los precios nacionales, lo que podría incrementar el volumen del

producto importado de este país y, en consecuencia, tener efectos negativos

sobre los precios y los indicadores de la producción nacional.

7. Efectos sobre la rama de la producción nacional

106. Bio Pappel señaló que la imposición de la cuota compensatoria

en enero de 2006 fue efectiva dado que disminuyó y logró contener las

importaciones de la mercancía objeto de examen y revisión, en consecuencia

permitió restablecer su producción, mejorar sus indicadores financieros,

proporcionar una importante fuente de empleo, invertir en maquinaria y, en

general, sanear sus finanzas.

107. Afirmó que en caso de que se elimine la cuota

compensatoria, la mercancía objeto de examen y revisión desplazaría a la

mercancía similar de producción nacional, obligándolas a disminuir su

producción y el aprovechamiento de la capacidad instalada. Señaló que tendría

un recorte de personal como consecuencia de la disminución de la producción, además

que podría cerrar nuevamente alguna de sus plantas. Finalmente, tendría que

hacer un ajuste al precio de venta para poder competir con el producto

importado lo que se traduciría en una disminución de la utilidad. Lo anterior

en detrimento del crecimiento que la empresa tiene proyectado para 2012 y años

posteriores.

108. Bio Papel estimó que

en 2012 tendrá afectaciones en los siguientes indicadores: producción, precios,

ventas, ingresos por ventas internas, empleo, salarios, productividad, y

utilización de la capacidad instalada. Para sustentar su estimación presentó la

metodología utilizada en su cálculo.

109. Bio Pappel presentó información anual de sus indicadores

económicos específica de sacos para cal y de sacos de tres capas para cemento

para el periodo analizado. Además, presentó los indicadores en conjunto de

ambas mercancías para el periodo de vigencia de la cuota compensatoria.

110. La Secretaría analizó el desempeño de Bio Pappel en representación de

la rama de la producción nacional de sacos para cal y sacos de tres capas para

cemento, para ello, consideró los indicadores económicos y financieros. Dispuso

de información para el periodo de vigencia de la cuota de 2006 a 2010, el cual

incluye el periodo de análisis.

111. Los indicadores económicos de Bio Pappel registraron, en

términos generales, un desempeño negativo entre 2008 y 2010. Estos resultados

se resumen a continuación:

a. en 2007 respecto a 2006, la producción y las ventas crecieron 9% y 5%

respectivamente. El empleo disminuyó 17%, mientras que los salarios y la

productividad se incrementaron 5% y 30%, respectivamente. La capacidad

instalada se mantuvo constante y su utilización creció en 4 puntos

porcentuales, y

b. en

el periodo analizado, la producción disminuyó 26% y las ventas en 27%. El

empleo creció 2%, mientras que los salarios y la productividad disminuyeron 17%

y 27%, respectivamente. La capacidad instalada se mantuvo constante y su

utilización disminuyó 13 puntos porcentuales.

112. Bio Papel estimó que

como consecuencia del volumen y precio de las importaciones, que ingresarían al

mercado mexicano en ausencia de la cuota compensatoria, sus indicadores

económicos tendrían afectaciones.

113. La Secretaría revisó la metodología que Bio Pappel utilizó en las

proyecciones, replicó su ejercicio y ajustó los cálculos siguiendo los

criterios referidos.

114. Con base en su metodología la Secretaría

recalculó las proyecciones para el escenario de 2012 sin cuota compensatoria y

las comparó con las cifras observadas de 2011, con los siguientes resultados:

la producción y ventas disminuirían 23%; el empleo y los salarios en 20% y 25%,

respectivamente; mientras que la productividad descendería 3%; la capacidad

instalada se mantendría constante; en cambio su utilización bajaría 8 puntos

porcentuales; y los inventarios crecerían en 6%.

115. Para corroborar que el

ingreso de las importaciones de la mercancía objeto de examen y revisión

tendría el efecto de desplazar a la mercancía similar de producción nacional,

la Secretaría realizó el siguiente ejercicio:

a. utilizó un modelo de elasticidad de sustitución constante, mediante el

cual se analiza la situación real de 2011 con una alterna en 2012 en la que se

considera la supresión de las cuotas compensatorias;

b. calculó el monto de las ventas al mercado interno de la mercancía

similar a la que es objeto de examen, así como el nivel que alcanzarían las

importaciones, ante una disminución del precio relativo ocasionado por la

supresión de la cuota compensatoria en 2012, y

c. utilizó información sobre el volumen y precio de los bienes que son

sustitutos (mercancía objeto de examen y revisión y similar de producción

nacional) y el valor destinado a la compra de dichos bienes en 2011. Asimismo,

utilizó el cambio esperado en los precios relativos (nivel de subvaloración) en

2012, así como el nivel de sustitución entre la mercancía importada y la

nacional (elasticidad de Armington).

116. Los resultados de la

estimación indican que ante la eliminación de la cuota compensatoria, las

ventas de Bio Pappel

disminuirían 2% mientras que las importaciones aumentarían en 234%. Los

resultados anteriores confirman las tendencias adversas que Bio

Papel presentó en sus proyecciones, en un escenario de eliminación de cuotas.

117. La Secretaría realizó un

examen de la situación financiera y los resultados de operación de la rama de

producción nacional. Para estos efectos, se consideró como la mejor información

financiera disponible, la que fue suministrada por la empresa Bio Pappel, dado que representa

una proporción importante de dicha rama, además de que el resto de los

productores no proporcionaron datos financieros. Bio

Papel presentó proyecciones de los resultados de operación del producto

similar, para los años de 2011 y 2012, donde plantea la afectación que causaría

la eliminación de las cuotas compensatorias.

118. La información

financiera a que hace referencia el punto anterior se actualizó mediante el

método de cambios en el nivel general de precios. Se analizaron los estados

financieros dictaminados de la empresa Bio Pappel, para el periodo de 2008 a 2010. Para el análisis de

los beneficios operativos del producto similar, se contó con información de

ingresos por ventas y costo operativo (costo de venta más gastos de operación);

con dichos elementos, la Secretaría pudo construir un estado de costos ventas y

utilidades, para los años de 2008 a 2010 y para los escenarios proyectados de

2011 y 2012.

119. Bio Pappel señaló que con la

imposición de las cuotas compensatorias se logró consolidar la reapertura de su

planta de Apaxco y se lograron instrumentar mejores estándares de calidad,

invertir en maquinaria y mantener su producción. La re-apertura mencionada se

realizó el 16 de febrero de 2004 y la Resolución Final se publicó en el DOF el

25 de enero de 2006. Dada la temporalidad de estos eventos, así como la

disponibilidad de la información, la inversión involucrada en esta reapertura

fue analizada por la Secretaría dentro de la rentabilidad de la empresa en su

conjunto a través de los estados financieros dictaminados y no mediante el

análisis de un proyecto de inversión separado.

120. En lo que se

refiere al análisis de las utilidades obtenidas por el producto similar al

investigado, es importante mencionar que el análisis se realizó por tipo de

producto, es decir, un análisis para sacos multicapa de papel para cal y otro

análisis para sacos de papel para cemento, de la misma forma en lo que se

refiere a la contribución del producto similar al rendimiento de la inversión.

121. En ese entendido,

los resultados operativos de sacos multicapa de papel para cal, reflejaron en

2009 una recuperación en 192.5%, como resultado del incremento en los ingresos

por ventas en 14%, mientras que los costos de venta y gastos de operación (en

adelante costos de operación) registraron una baja de 13%, por lo que el margen

operativo creció 27 puntos porcentuales, al pasar de 15% negativo en 2008 a un

margen positivo de 12.2%, para 2009.

122. En 2010 dichos

resultados operativos disminuyeron en 67.7%, debido a que los ingresos por

ventas de este tipo de sacos para cal disminuyeron en 33.9%, en tanto sus

costos de operación cayeron 29.2%, lo que dio lugar a una baja de 6.2 puntos

porcentuales en el margen operativo, para quedar en 5.9% positivo.

123. Los resultados

operativos de sacos multicapa de papel para cemento, reflejaron en 2009 una

baja de 113%, como resultado de la disminución en los ingresos por ventas en

11.4%, mientras que los costos de operación, cayeron 5.5%; por lo que el margen

operativo disminuyó 6.4 puntos porcentuales, al pasar de 5.5% positivo en 2008

a un margen negativo de 0.8%, para 2009.

124. Para el año 2010

los resultados operativos negativos aumentaron en 251.3%, debido a que los

ingresos por ventas de sacos para cemento cayeron en 15.8%, en tanto sus costos

de operación bajaron 13.6%, lo que dio lugar a una reducción en 2.6 puntos

porcentuales del margen operativo, para quedar en 3.4% negativo.

125. Por su parte, el

rendimiento sobre la inversión (ROA, por las siglas en ingles de Return On Assets) de Bio Pappel —calculado a nivel operativo y tomando en cuenta la