Resolución final del examen de vigencia y de la revisión de oficio de la cuota compensatoria impuesta sobre las importaciones de alambrón de hierro o acero sin alear, originarias de Ucrania, independientemente del país de procedencia. Esta mercancía se clasifica en las fracciones arancelarias 7213.91.01, 7213.91.02, 7213.99.01 y 7213.99.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación |

Miércoles 7 de marzo de 2012 |

Al margen

un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Secretaría de Economía.

RESOLUCION

FINAL DEL EXAMEN DE VIGENCIA Y DE LA REVISION DE OFICIO DE LA CUOTA COMPENSATORIA

IMPUESTA SOBRE LAS IMPORTACIONES DE ALAMBRON DE HIERRO O ACERO SIN ALEAR,

ORIGINARIAS DE UCRANIA, INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA

MERCANCIA SE CLASIFICA EN LAS FRACCIONES ARANCELARIAS 7213.91.01, 7213.91.02,

7213.99.01 Y 7213.99.99 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE

IMPORTACION Y DE EXPORTACION.

Visto para

resolver en la etapa final el expediente administrativo Ex. y Rev. 18/10

radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la

Secretaría de Economía (la “Secretaría”), se emite la presente resolución de

conformidad con los siguientes:

RESULTANDOS

A. Resolución final

1. El 18 de septiembre de 2000 se publicó en el Diario Oficial de la Federación

(DOF) la resolución final de la investigación antidumping sobre las

importaciones de alambrón de hierro o acero sin alear originarias de Ucrania,

independientemente del país de procedencia (la “Resolución Final”).

B. Monto de la cuota compensatoria

2. Mediante la Resolución Final se impuso una cuota compensatoria

definitiva de 30.52%.

C. Resolución final del primer examen

3. El 13 de junio de 2006 se publicó en el DOF la

resolución final del primer examen de vigencia de la cuota compensatoria. Se determinó

mantenerla vigente por cinco años más, contados a partir del 19 de septiembre

de 2005.

D. Aviso sobre la vigencia de cuotas

compensatorias

4. El 11 de noviembre de 2009 se publicó en el DOF

el Aviso sobre la vigencia de las cuotas compensatorias. Por este medio se

comunicó a los productores nacionales y a cualquier persona que tuviera

interés, que las cuotas compensatorias impuestas a los productos listados en

dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en

el mismo para cada uno, salvo que un productor nacional interesado manifestara

por escrito su interés de que se iniciara un procedimiento de examen. El

listado de referencia incluyó al alambrón de hierro o acero sin alear objeto de

estos procedimientos.

E. Manifestación de interés

5. El 10 y 11 de agosto de 2010 Ternium México,

S.A. de C.V. (“Ternium”) y Deacero, S.A. de C.V. (“Deacero”), respectivamente,

manifestaron su interés en que la Secretaría iniciara el examen de vigencia.

Propusieron como periodo de examen el comprendido de julio de 2009 a junio de

2010.

F. Resolución de inicio de examen y revisión

6. El 7 de septiembre de 2010 se publicó en el DOF

la resolución por la que se declaró el inicio de la revisión de oficio y del examen de vigencia de la

cuota compensatoria (la “Resolución de Inicio”). Se fijó como periodo de examen

y de revisión el comprendido del 1 de julio de 2009 al 30 de junio de 2010 y

como periodo de análisis de daño a la rama de producción nacional el

comprendido del 1 de julio de 2006 al 30 de junio de 2010.

G. Convocatoria y notificaciones

7. Mediante la Resolución de Inicio, la Secretaría

convocó a los productores nacionales, importadores, exportadores y a cualquier

persona que considerara tener interés jurídico en el resultado de estos

procedimientos, para que comparecieran a presentar los argumentos y las pruebas

que estimaran pertinentes.

8. La Secretaría también notificó el inicio del

procedimiento a las partes interesadas de que tuvo conocimiento y al gobierno

de Ucrania.

H. Partes interesadas comparecientes

9. Derivado de la convocatoria y notificaciones señalas

en los puntos 7 y 8 de la presente Resolución, únicamente comparecieron las

partes interesadas siguientes:

1. Producción nacional

Deacero, S.A. de C.V.

Avenida Lázaro Cárdenas 2333

Col. Valle Oriente, C.P. 66269

San Pedro Garza

García, Nuevo León

Ternium México, S.A. de C.V.

Avenida Universidad Norte 992

Col. Cuauhtémoc, C.P. 66450

San Nicolás de los

Garza, Nuevo León

2. Gobierno

Embajada de Ucrania en México

Paseo de la Reforma 730

Col. Lomas de Chapultepec, C.P. 01100

México, Distrito

Federal.

I. Producto objeto de examen y de revisión

10. Al presente procedimiento no compareció parte alguna

que controvirtiera o desvirtuara las características esenciales que definen el

producto objeto de examen y de revisión. Las productoras nacionales tampoco

proporcionaron información adicional a la proporcionada en la investigación

ordinaria. Por consiguiente, la descripción del producto, normas, proceso

productivo y usos, que se describen en los puntos subsecuentes, corresponden a lo

establecido sobre estos aspectos en la Resolución Final.

1. Características esenciales

a. Descripción general

11. De acuerdo con el punto 93 de la Resolución Final, la

Norma Mexicana NMX-B365 describe el alambrón como un producto de sección

circular laminado en caliente, apto para transformarse en alambre por

trefilación o laminación en frío.

12. El alambrón de hierro o acero sin alear es un

producto de los llamados “commodities” o bienes comerciales utilizados en

diferentes industrias, tales como la de la construcción, maquinaria y equipo,

otros productos metálicos y agropecuaria. El producto es conocido en los

mercados internacionales por su denominación en el idioma inglés como wire rod.

b. Clasificación arancelaria

13. La mercancía

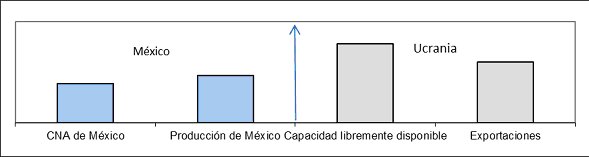

objeto de examen y de revisión tiene la siguiente clasificación arancelaria de

acuerdo con la Tarifa de la Ley de los Impuestos Generales de Importación y de

Exportación (TIGIE):

Tabla 1.

Clasificación arancelaria de la placa de acero en hoja al carbono

|

Clasificación arancelaria |

Descripción |

|

Capítulo: 72 |

Fundición, hierro y acero |

|

Partida: 7213 |

Alambrón de hierro o

acero sin alear |

|

Subpartida de

primer nivel |

Los demás |

|

Subpartida de

segundo nivel: 7213.91 |

De sección circular con diámetro

inferior a 14 mm |

|

7213.91.01 |

Con un contenido de

carbono inferior a 0.4% en peso |

|

7213.91.02 |

Con un contenido de

carbono igual o superior a 0.4% en peso |

|

Subpartida de

segundo nivel: 7213.99 |

Los demás |

|

7213.99.01 |

Alambrón de acero con un

contenido máximo de carbono de 0.13%, 0.1% máximo de silicio, y un contenido

mínimo de aluminio de 0.02%, en peso |

|

7213.99.99 |

Los demás |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI) de

la Secretaría de Economía.

14. La unidad de medida utilizada en la TIGIE es

kilogramo, aunque las operaciones comerciales se realizan en toneladas

métricas.

2. Información adicional del producto

a. Tratamiento arancelario

15. De acuerdo con el SIAVI, las importaciones de

alambrón de hierro o acero sin alear están exentas de arancel.

b. Proceso productivo

16. Los insumos utilizados en la elaboración del alambrón

de hierro o acero sin alear son chatarra metálica, mineral de hierro, energía

eléctrica, aleaciones metálicas, refractarios, carbón y gas natural, entre

otros. Los equipos y procesos que se utilizan para producir el alambrón son

similares en México y en otros países. Se vacía acero líquido en lingotes o

mediante el proceso de colada continua se obtienen palanquillas. Unos y otras

se laminan en caliente para obtener el alambrón.

c. Normas

17. De acuerdo con lo establecido en el punto 92 de la

Resolución Final, la Norma Mexicana NMX-B365 establece los requisitos que debe cumplir

el alambrón de acero al carbono destinado a la fabricación de alambre mediante

trefilado o laminado en frío. Para el presente procedimiento no se cuenta con

alegato o indicio alguno de que la Norma aplicable se haya modificado.

d. Usos y funciones

18. La función principal del alambrón es servir como

insumo para fabricar diversos productos de acero, entre otros, malla soldada,

castillos prefabricados, electrodos para soldar, resortes, tornillos, alambres,

cables mecánicos y otros productos de alambre. En consecuencia, el alambrón es

utilizado principalmente en las industrias de la construcción, maquinaria y

equipo, metal-mecánica, del transporte, extractiva, envases y embalajes,

agropecuaria y automotriz; en particular en la industria de la construcción es

utilizado como refuerzo para amarres, rejillas u ornamentos.

J. Apertura del segundo periodo probatorio del examen

19. El 14 de febrero de 2011 la Secretaría notificó a

Ternium, Deacero y al gobierno de Ucrania la apertura del segundo periodo

probatorio del examen de vigencia de la cuota compensatoria para que

presentaran los argumentos y las pruebas complementarias que estimaran

pertinentes.

K. Resolución preliminar de la revisión de oficio

20. El 22 de noviembre de 2011 la Secretaría publicó en

el DOF la Resolución preliminar de la revisión de oficio de la cuota

compensatoria (la "Resolución Preliminar"). Se determinó continuar

con el procedimiento de revisión y mantener la cuota compensatoria.

L. Convocatoria y notificaciones

21. Mediante la publicación a que se refiere el punto

anterior, la Secretaría convocó a las partes interesadas para que presentaran

los argumentos y las pruebas complementarias que estimaran pertinentes, de

conformidad con el artículo 164 párrafo tercero del Reglamento de la Ley de

Comercio Exterior (RLCE).

22. La Secretaría notificó la Resolución Preliminar a las

partes interesadas mencionadas en el punto 9 de la presente Resolución.

M. Prórrogas

23. A efecto de dar respuestas a los requerimientos de

información que la Secretaría formuló, el 2 de febrero de 2011 y 13 de abril de

2011, respectivamente, la Secretaría otorgó cinco días de prórroga a Ternium y

Deacero.

N. Argumentos y pruebas del examen de vigencia

24. El 20 de octubre de 2010 Deacero y Ternium

presentaron sus respuestas al formulario oficial de examen de vigencia de cuota

compensatoria para productores nacionales. Argumentaron:

A. Durante el periodo de vigencia de la cuota

compensatoria ocurrieron eventos que impidieron a la industria nacional

productora de alambrón de hierro o acero sin alear, subsanar el daño ocasionado

por las importaciones del producto objeto de examen en condiciones de

discriminación de precios. Estos eventos son:

a. la crisis financiera a nivel mundial en 2008 y 2009,

la cual se reflejó en el pobre crecimiento del producto interno bruto (PIB)

durante 2008 (1.8%) y en la severa recesión económica experimentada en la mayor

parte de 2009;

b. la industria nacional aún no se recupera de

la elevación de costos ocurrida de 2005 a 2009. Durante la mayor parte de la

vigencia de la cuota compensatoria aumentaron los precios de los principales

insumos y materias primas de la industria siderúrgica. Este incremento obedece

a la actividad de la economía china y el fortalecimiento de las economías

avanzadas como Estados Unidos y Japón, que se experimentó previo a la crisis,

los cuales incrementaron la demanda de estos insumos y contribuyeron a que se

diera una pronunciada tendencia al alza;

c. la industria nacional opera por debajo de

su capacidad. De acuerdo con información proporcionada por la Cámara Nacional

de la Industria del Hierro y del Acero (CANACERO) correspondiente a la

industria nacional productora de alambrón de hierro o acero sin alear, la

producción consolidada de las empresas fabricantes del producto objeto de

examen se encuentra en niveles de alrededor de 1.9 millones de toneladas,

mientras que la capacidad instalada alcanza niveles de 2.5 millones de

toneladas. Por lo que operan a niveles de un 25% debajo de su capacidad de

producción, y

d. las inversiones realizadas aún no han sido

amortizadas. Deacero realizó una fuerte inversión en 2006, la cual está lejos

de ser amortizada en su totalidad, por lo que de eliminarse la cuota

compensatoria, la empresa estaría en una situación complicada al dificultar la

amortización de esta inversión.

B. El mercado mexicano está conformado por

las siguientes empresas productoras de alambrón de hierro o acero sin alear:

Deacero con plantas en Coahuila y Guanajuato; Ternium con una planta ubicada

Puebla; Aceros DM, S.A. de C.V. (“Aceros DM”) con una planta en San Luis Potosí

y Talleres y Aceros, S.A. de C.V. (“Talleres y Aceros”), con una planta en

Veracruz. La empresa vinculada con el exportador de Ucrania es Arcelor Mittal

Las Truchas, S.A. de C.V. (“Arcelor Mittal México”) y cuenta con una planta en

Michoacán.

C. El arancel de nación más favorecida que se

aplica al alambrón de hierro o acero sin alear experimenta una tendencia

descendente desde años previos al periodo de vigencia de la cuota

compensatoria. Al primer trimestre de 2004 se ubicó en 13%, reduciéndose a 9%

en el segundo semestre de 2004. En septiembre de 2006 disminuyó a 7% y a partir

de febrero de 2010 se redujo a 5%, porcentaje que se reducirá a 3% en enero de

2011, para finalmente llegar a 0% en enero de 2012.

D. La economía de Ucrania enfrentará en los

próximos meses los efectos de tres eventos que se han venido gestando a raíz de

la crisis financiera global de 2008 y 2009 y cuyos efectos se empezarán a

manifestar de manera más intensa a partir de los últimos meses de 2011. Estos

eventos son:

a. la desaceleración e incertidumbre en la economía de Estados Unidos;

b. los efectos derivados de la deuda soberana

sobre la recuperación de Europa, y

c. la desaceleración de la economía de China.

E. La industria del alambrón en Ucrania es

eminentemente exportadora. Durante el periodo comprendido de 2006 a 2010 la

industria ucraniana destinó en promedio el 80% de su producción a los mercados

de exportación.

F. La industria ucraniana presenta elevados niveles

de capacidad ociosa. A lo largo del periodo de vigencia de la cuota

compensatoria la industria ucraniana estuvo operando prácticamente a la mitad

de su capacidad instalada.

25. Deacero y Ternium presentaron:

A. Precio de exportación de Ucrania en dólares

de Estados Unidos (“dólares”) por tonelada obtenido de la International Steel

Statistics Bureau (ISSB) y la cotización de transportación realizada por la

empresa transportista Fischer & Rechsteiner Company S.P.A. (“Fischer &

Rechsteiner”).

B. Indicadores de la industria nacional de

2006 a junio de 2010, que se refieren al consolidado de las empresas Deacero,

Ternium, Aceros DM y Talleres y Aceros.

C. Estadísticas de producción, importación exportación

y consumo aparente de alambrón de 1996 a 2008 extraído del reporte “Global

Steel Mill Product Matriz 1996 to 2008” de mayo de 2010.

D. Tabla titulada “México: Escenario Básico

Pronósticos Macroeconómicos 2010-2011”, realizada por Consultores Económicos

Especializados, S.A. de C.V. (CEE).

E. Indice de precios de costos de insumos de

alambrón, en dólares por tonelada, de enero de 2006 a junio de 2010.

F. Artículo titulado “Mineral de Hierro,

prensa informa un alza preliminar convenida de 90% entre Vale y los Productores

Japoneses” por J.P. Morgan sobre el aumento en el precio del mineral de hierro.

G. Documento titulado “Developments in steel scrap in 2009”,

realizado por la American Scrap Coalition.

H. Artículo titulado “Informe PIB: el

crecimiento económico se desacelera con una tasa de 2.4% en el segundo

trimestre”, sobre el crecimiento económico en Estados Unidos.

I. Documento titulado “Informe sobre la

estabilidad financiera mundial” de julio de 2010, realizado por el Fondo

Monetario Internacional (FMI).

J. Proyecciones en escenarios con y sin

cuotas compensatorias de 2006 a 2010 y proyecciones de 2010 a 2012, realizadas

por Deacero con datos de la CANACERO.

K. Estados financieros auditados de Deacero

de 2005 a 2009 y estados financieros auditados de Ternium México antes Hylsa,

S.A. de C.V. de 2006 a 2009.

O. Argumentos y pruebas complementarias

1. Examen de vigencia

26. Dentro del plazo a que se refiere el punto 19 de la

presente Resolución, ninguna parte interesada presentó información, argumentos

ni pruebas complementarias en el procedimiento de examen. El plazo venció el 25

de marzo de 2011.

2. Revisión

27. El 13 de enero de 2012, dentro del plazo otorgado

para presentar argumentos y pruebas complementarias en la revisión de oficio de

la cuota compensatoria, Ternium manifestó:

A. Las condiciones macroeconómicas de Ucrania

se complican severamente en los últimos meses, debido a los siguientes eventos:

a. el FMI suspendió la entrega de apoyos que

desde marzo de 2011 Ucrania esperaba;

b. Ucrania experimenta una continua

erosión de sus reservas internacionales, que la obligan a posponer sus

compromisos financieros internacionales, y

c. el gobierno ucraniano y organismos

internacionales redujeron drásticamente la perspectiva de crecimiento de la

economía.

B. El entorno macroeconómico mundial se ha

deteriorado con efectos adversos sobre la situación y la perspectiva de la

industria siderúrgica.

C. Ucrania enfrenta crecientes presiones

cambiarias, prueba de ello es que en septiembre de 2011 utilizó 2 mil millones

de dólares para mantener el tipo de cambio en aproximadamente 8 grivnas (moneda

de curso legal en Ucrania) por dólar.

D. La industria del alambrón en Ucrania es

eminentemente exportadora. Durante el periodo comprendido de 2006 a 2010 la

industria ucraniana destinó en promedio el 80% de su producción a los mercados

de exportación.

E. La industria ucraniana presenta elevados

niveles de capacidad ociosa. A lo largo del periodo del examen de vigencia la

industria ucraniana estuvo operando prácticamente a la mitad de su capacidad

instalada.

F. Durante el periodo comprendido de 2006 a

2010, el nivel promedio anual de importaciones de Ucrania fue de 23.8 miles de

toneladas de alambrón. En contraste, durante ese mismo periodo México importó un

nivel medio anual de 139 mil toneladas de ese producto. Es decir, el mercado

abierto mexicano importa 5.8 veces más alambrón que el reducido mercado

ucraniano.

28. Ternium presentó:

A. Los artículos:

a. “Las reservas de Ucrania se desvanecen”

extraído del periódico Financial Times del 5 de octubre de 2011, obtenido de la

página de Internet:

http://blogs.ft.com/beyond-brics/2011/10/05/ukraines-vanishing-foreign-reserves;

b. “Ucrania

no puede mantener acuerdo con FMI, al retirarse la Misión” del 4 de noviembre

de 2011, obtenido de la página de

Internet http://www.reuters.com/assets/print?aid=USL6E7M41CP20111104;

c. “Ucrania y el FMI, tiempos de tensión”

extraído del periódico Financial Times, del 4 de noviembre de 2011, obtenido de

la página de Internet: http://blogs.ft.com./beyond-brics/2011/11/04/ukraine-the-imf-nervous.times/;

d. “Ucrania: perdiendo amigos” extraído del

periódico Financial Times del 20 de octubre de 2011, obtenido de la página de

Internet: http://blogs.ft.com./beyond-brics/2011/10/20/ukraine-losing-friends/;

e. “Ucrania recorta pronóstico de crecimiento

para el 2012” del 29 de noviembre de 2011, obtenido de la página de Internet

http://www.reuters.com/assets/print?aid=USL5E7MT5AA20111129;

f. “Perspectiva Económica de EUA ¿podrá la

opinión deteriorada generar una recesión?” publicado por el Deutsche Bank, de

septiembre de 2011;

g. “Panorama económico mundial. Crecimiento

lento, riesgos en aumento” publicado por el FMI, de septiembre de 2011;

h. “El largo desliz hacia el proteccionismo”

extraído del periódico Financial Times del 12 de septiembre de 2011, obtenido

de la página de Internet

http://www.ft.com/intl/cms/s/0/9152417e-cfd2-11e0-a1de-00144feabdc0.html;

i. “Canciller australiano previene sobre

proteccionismo” extraído del periódico The Wall Street Journal, del 14 de

septiembre de 2011, obtenido de la página de Internet

http://professional.wsj.com/article/SB10001424053111903927204576570084175454322;

j. “Cierre de horno de AcercelorMittal apunta

hacia un débil T4, opinan analistas”, del 6 de septiembre de 2011, obtenido de

la página de Internet

http://www.metalbulletin.com/Article/2895456/ArcelorMittal-furnace-shutdown-points-t;

k. “ArcelorMittal Europa para segundo horno

alto en Octubre” del 13 de septiembre de 2011, obtenido de la página de

Internet

http://www.metalbulletin.com/Article/2899151/ArcelorMittal-Europe-to-stop-second-blas;

l. “Demanda se desacelera, pero sector acero

en mejor condición que en 2008: Lakshmi Mittal” del 23 de septiembre de 2011,

obtenido de la página de Internet http://www.metalbulletin.com/Article/2906164/Search/Demand-slowing-but-steel-sector;

m. “ArcelorMittal, en negociaciones con los

sindicatos sobre más cierres de fábricas de acero de la UE” del 26 de

septiembre de 2011, obtenido de la página de Internet http://www.metalbulletin.com/Article/2906756/ArcelorMittal-in-talks-with-unions-over-;

n. “ArcelorMittal parará molinos de productos

largos debido a débil demanda de construcción” del 27 de septiembre de 2011,

obtenido de la página de Internet http://www.metalbulletin.com/Article/2907689/ArcelorMittal-will-idle-long-products-mil;

o. “Foco: Plan de Optimización de mil millones

prevé primero caída de operaciones del antiguo Arcelor” del 29 de septiembre de

2011, obtenido de la página de Internet http://www.metalbulletin.com/Article/2909079/SPOTLIGHT-Mittals-1bn-asset-optimisat;

p. “ArcelorMittal confirma el cierre del HAE

de Sestao en Noviembre y Diciembre”, del 30 de septiembre de 2011, obtenido de

la página de Internet http://www.metalbulletin.com/Article/2909940/ArcelorMittal-confirms-Sestao-EAF-shut;

q. “ArcelorMittal cierra la operación de otro

HAE en España”, del 30 de septiembre de 2011, obtenido de la página de Internet

http://www.metalbulletin.com/Article/2909980/ArcelorMittal-to-idle-another-Spanish-E;

r. “ArcelorMittal cerrará una planta en Liège,

junto con algunos hornos”, del 17 de octubre de 2011, obtenido de la página de

Internet

http://www.metalbulletin.com/Article/2918844/ArcelorMittal-will-close-one-Lige-flats-m;

s. ”ThyssenKrupp recortará producción europea

en 500 mil tons en T4”, del 5 de octubre de 2011, obtenido de la página de

Internet

http://www.metalbulletin.com/Article/2912462/ThyssenKrupp-will-cut-European-output;

t. “Salzgitter disminuirá producción 10% en T4”,

del 6 de octubre de 2011, obtenido de la página de Internet

http://www.metalbulletin.com/Article/2912658/Salzgitter-to-cut-strip-product-output-10-i;

u. “NLMK reduce producción de acero plano de

fábrica Belga por baja demanda”, del 14 de octubre de 2011, obtenido de la

página de Internet

http://www.metalbulletin.com/Article/2917939/NLMK-reduces-flat-steel-output-from-Be;

v. “Extiende Ucrania préstamo de VTB de $2 mil

millones nuevamente, dice Ministerio”, del 1 de diciembre de 2011, obtenido de

la página de Internet

http://www.bloomberg.com/news/print/2011-12-01/ukraine-again-extends-2, y

w. “Se oscurece el panorama económico mundial”,

del 13 de diciembre de 2011, obtenido de la página de Internet

http://www.ft.com/intl/cms/s/0/7017ee50-2581-11e1-9cb0-00144feabdc0.h.

B. Extracto del reporte semanal número 48 del

24 de octubre de 2011 de la CANACERO que contiene lecturas sobre la economía de

Estados Unidos.

C. Páginas 2 a 4 y 12 a 16 de la “Guía Económica”,

publicada por CEE, de octubre de 2011 que trata sobre la perspectiva económica

mundial y contienen un artículo titulado “Entorno Internacional. Prueba crucial

para el euro” de octubre de 2011.

D. Páginas 1 a 7 del estudio titulado

“Escenario global y sus riesgos” del 21 de septiembre de 2011, realizado por el

grupo bancario ISP.

E. Extracto del Global Markets Research del

Deutsche Bank, que contiene los artículos titulados “Notas de viaje: Ucrania”,

del 12 de diciembre de 2011 y “Enfoque Europa. Perspectiva 2012” del 16 de

diciembre de 2011.

P. Requerimientos de

información

29. El 26 de enero de 2011 la Secretaría requirió a

Ternium y Deacero. En su respuesta, el 10 de febrero de 2011 Ternium y Deacero

presentaron:

A. Original del estudio de mercado titulado

“Brazilian market for steel wire-rod” elaborado por la consultora brasileña Setepla Tecnometal Engenharia Ltda.

(“Setepla”), el 18 de octubre de 2010, con una carta del

director de la consultora de la misma fecha.

B. Cuatro tablas con resumen de las fuentes y

datos consultados para la elaboración del anexo 34.II de la respuesta al

formulario oficial.

C. Reporte titulado “Coke Market Report,

Analysis of the Global Coke & Metallurgical Coal Markets”, del 22 de marzo

de 2010.

D. Impresión de la página de Internet

http://www.amm.com/pricing/ con información de los insumos de la mercancía en

examen y revisión.

E. Artículo titulado “The Tex Report” sobre

la reducción de los precios en el acero por parte del grupo Arcelor Mittal.

30. El 11 de abril de 2011 la Secretaría requirió

nuevamente a Ternium y Deacero. En su respuesta, el 29 de abril y 10 de mayo de

2011, Ternium y Deacero presentaron:

A. Tablas con la siguiente información:

a. indicadores

del mercado nacional en dólares por tonelada de 2006 a 2010;

b. indicadores económicos y financieros de Ternium y Deacero en

dólares por tonelada y de 2006 a 2010, con proyecciones para 2011 y 2012 en

escenarios con y sin cuota compensatoria;

c. datos de importación y exportación de

alambrón de cualquier partida arancelaria de Ucrania de 2006 a 2010;

d. datos de importación y exportación de

Ucrania al resto del mundo de las sub-partidas arancelarias 7213.91 y 7312.99

de Ucrania de 2006 a 2010;

e. promedio de importaciones y exportaciones

de Ucrania al resto del mundo de 2006 a 2010, en dólares por tonelada;

f. indicadores de la industria de Ucrania de

2006 a 2010;

g. margen de subvaloración de las

exportaciones de Ucrania de alambrón en dólares por tonelada y de 2006 a 2010;

h. principales países productores de alambrón

de 2006 a 2010 y en miles de toneladas;

i. principales países exportadores netos de

alambrón de 2006 a 2010;

j. exportaciones del resto del mundo de productos largos de 1998 a

2007 y de 2000 a 2009;

k. estructura del comercio global de productos largos de septiembre

de 2010 a enero de 2011;

l. pronósticos de crecimiento del PIB nacional y de la

construcción, realizado por la Cámara Mexicana de la Industria de la

Construcción, del 11 de febrero de 2011;

m. “Overview

of the World Economic Outlook Projections”, extraída de World Economic Outlook;

n. exportaciones totales de Deacero, de alambrón a Estados Unidos,

de 2008 a 2010;

o. estadísticas mundiales del mercado de alambrón de 2009 y 2010 en

miles de toneladas;

p. cálculo de producción de alambrón en Ucrania durante 2009 y

2010, en miles de toneladas;

q. margen de subvaloración de las exportaciones de alambrón de

Ucrania de 2006 a 2010 en dólares por tonelada, y

r. cálculo de flete marítimo de Ucrania a México en dólares por

tonelada de la empresa Fischer & Rechsteiner.

B. Documento con la metodología utilizada para la proyección de

los indicadores de Ternium.

C. Impresión de correos electrónicos de fecha 12, 19, 25 y 27 de

abril de 2011, sobre la remisión de los Estados Financieros de Ternium por

parte de auditores independientes.

D. Extracto del reporte “World Capacity and Production” de octubre

de 2009, elaborado por James F. King con la producción de alambrón por

toneladas.

E. Extracto del reporte “Steel long products” de marzo de 2011,

realizado por CRU International Limited (“CRU International”).

F. Extractos del reporte “Steel long products” de los meses de enero de

2006 a 2010, realizado por CRU International.

G. Impresión de la página de Internet www.oecd.org/documentprint/0,3455,

en_33873108_33873610_45270042_1_1_1_1,00.html.

H. Impresión de la página de Internet www.oecd.org/documentprint/0,3455,

en_2649_34109_45268528_1_1_1_1,00.html que contiene tabla con la demanda y

producción de Alambrón en Estados Unidos de 2009 a 2012.

I. Extracto del documento titulado “Informe sobre la inflación”,

realizado por el Banco de México, de octubre-diciembre de 2010.

J. Estados financieros de Deacero al 31 de diciembre de 2010 y

2009 con informe de auditores independientes al consejo de administración.

K. Estados financieros no consolidados por los años finalizados el

31 de diciembre de 2010 y 2009, dictaminados por auditores independientes al

consejo de administración de la empresa Ternium.

Q. Otras comparecencias

31. El 27 de enero de

2012, dentro del plazo otorgado para presentar los alegatos, la Embajada de

Ucrania en México manifestó lo siguiente:

A. De 2009 a 2011, prácticamente no se realizaron exportaciones

del producto objeto de examen por parte de Ucrania a México.

B. Los productores ucranianos se vieron obligados a reorientar sus

exportaciones a otros mercados, lo que confirman los datos estadísticos de la

estructura de exportaciones ucranianas canalizadas al mundo.

C. Los principales mercados a los cuales son dirigidas dichas

exportaciones son europeos, asiáticos y africanos, que representan el 90% de

las exportaciones totales de la mercancía objeto de examen. El crecimiento de

los precios de la mercancía ucraniana en el mercado internacional confirma que

la política de formación de precios ejercida por las compañías ucranianas

corresponde a las tendencias actuales en los mercados mundiales, y certifica

también que las empresas ucranianas respetan las reglas del comercio

internacional.

D. El monto de la cuota compensatoria impuesta tiene poco que ver

con las condiciones actuales, tomando en cuenta que dicha medida fue impuesta

antes de que Ucrania fuera miembro de la Organización Mundial del Comercio

(OMC), es decir, cuando la economía ucraniana se consideraba como de “no

mercado”. Ucrania solicita que se le reconozca el estatus de economía “de

mercado” para los fines de esta investigación, y expresa su disposición de

cooperar plenamente.

R. Audiencia pública

32. El 24 de enero de 2012 se llevó a cabo en las

oficinas de la Secretaría la audiencia pública. Comparecieron Deacero, Ternium

y el representante del gobierno de Ucrania, que tuvieron oportunidad de exponer

sus argumentos según consta en el acta circunstanciada levantada con tal

motivo, la cual constituye un documento público de eficacia probatoria plena,

de conformidad con los artículos 85 de la Ley de Comercio Exterior (LCE); 46

fracción I de la Ley Federal del Procedimiento Contencioso Administrativo

(LFPCA); y 202 del Código Federal de Procedimientos Civiles (CFPC), los dos

últimos de aplicación supletoria. La Secretaría informó a los comparecientes

los hechos esenciales de conformidad con el artículo 6.9 del Acuerdo relativo a

la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y

Comercio de 1994 (el "Acuerdo Antidumping").

S. Alegatos

33. La Secretaría declaró abierto el periodo de alegatos

de conformidad con los artículos 82 párrafo tercero y 89 F fracción II de la

LCE y 172 del RLCE a efecto de que las partes interesadas presentaran por

escrito sus conclusiones sobre el fondo de los procedimientos. El 27 de enero

de 2012 Ternium y la embajada de Ucrania presentaron sus alegatos. En la misma

fecha Deacero se adhirió a los alegatos presentados por Ternium.

T. Opinión de la Comisión de Comercio Exterior

34. Con fundamento en los artículos 58 y 89 F fracción

III de la LCE, y 16 fracción XI del Reglamento

Interior de la Secretaría (RISE), la Secretaría sometió el proyecto de la

presente Resolución a la Comisión de Comercio Exterior (la “Comisión”), que lo

consideró en su sesión del 16 de febrero de 2012. El Secretario Técnico de la

Comisión, una vez que constató la existencia de quórum en los términos del

artículo 6 del RLCE, dio inicio a la sesión.

35. La UPCI expuso detalladamente el caso y aclaró las

dudas que surgieron. El proyecto se sometió a votación y fue aprobado por

mayoría.

CONSIDERANDOS

A. Competencia

36. La Secretaría es competente para emitir la presente Resolución

conforme a los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la

Administración Pública Federal; 1, 2 y 16 fracciones I y V del RISE; 11.1,

11.2, 11.3, 11.4 y 12.3 del Acuerdo Antidumping; 5 fracción VII, 59 fracción I,

67, 68 y 89 F de la LCE; y 99 y 100 del RLCE.

B. Legislación aplicable

37. Para efectos de estos procedimientos son aplicables

el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación

(CFF), el Reglamento del CFF, el CFPC y la LFPCA, estos cuatro últimos de

aplicación supletoria.

C. Protección de la información confidencial y acceso a ésta

38. La Secretaría no puede revelar públicamente la

información confidencial que las partes interesadas le presenten, ni la

información confidencial que ella misma se allegue, de conformidad con los

artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

39. Las partes interesadas tuvieron amplia oportunidad

para presentar toda clase de argumentos, excepciones y defensas, y las pruebas

para sustentarlos, de conformidad con los artículos 6.1 del Acuerdo

Antidumping, y 82 y 89 F de la LCE. La autoridad las valoró con sujeción a las

formalidades esenciales del procedimiento administrativo.

E. Aspectos sobre la continuación o repetición del dumping

40. La Secretaría

recibió la respuesta de los productores nacionales Deacero y Ternium al

formulario oficial y a los requerimientos de información adicional que se les formuló. No

recibió respuesta de algún productor o exportador extranjero ni de importadores

que estuviesen interesados en la presente investigación.

41. El Ministerio de Desarrollo Económico y Comercio de

Ucrania remitió, posterior a la celebración de la audiencia pública, una solicitud relativa a otorgar tratamiento a

ese país como economía de mercado en las investigaciones antidumping.

42. Del estudio de los hechos y pruebas que las

comparecientes presentaron en esta etapa de la investigación, de conformidad

con el artículo 6.8 y el párrafo 1 del Anexo II del Acuerdo Antidumping, la

Secretaría obtuvo los resultados que se describen a continuación:

1. Precio de exportación

a. Cálculo del precio de exportación

43. Los productores nacionales manifestaron que

no existieron importaciones de alambrón de hierro o acero sin alear en el

periodo de investigación. La Secretaría corroboró esta información con las

estadísticas oficiales de importación del Sistema de Información Comercial de

México.

44. Presentaron una

propuesta del precio de exportación estimado con base en el precio promedio

ponderado del total de las exportaciones de alambrón de acero al carbono,

subpartidas arancelarias 7213.91 y 7213.99, de Ucrania al resto del mundo,

durante el periodo de investigación. Como fuente de información proporcionaron

una base de datos de importaciones y exportaciones de alambrón que extrajeron

de ISSB. Asimismo, presentaron una carta del Gerente de Servicios de Comercio

de la ISSB donde se ratifica que el término de venta de las exportaciones es

FOB (por las siglas en inglés de Free On Board) y además, proporcionaron las

cifras mensuales de las exportaciones de alambrón de Ucrania. La Secretaría

aceptó la propuesta de los productores nacionales.

b. Ajustes al precio de exportación

i. Deacero

45. Como la información de la ISSB corresponde a

nivel FOB, es necesario tener un precio de exportación ex-works, por lo que se

realizaron ajustes por maniobras en puerto y flete terrestre de la planta al

puerto.

46. Presentó una cotización de la empresa

transportista Fischer & Rechsteiner, con el costo del transporte terrestre

de la planta de la empresa exportadora al puerto de embarque, y el costo por

concepto de maniobras y manejo de mercancía en el puerto de embarque.

ii. Ternium

47. La empresa propuso ajustar el precio de exportación por flete

terrestre de la planta al puerto de embarque. Presentó un cálculo estimado del

ajuste basándose en la información del estudio de mercado brasileño de alambrón

que empleó para el valor normal. La metodología propuesta fue la siguiente:

a. se

partió de la información histórica correspondiente al mes de octubre de 2010, que

proporcionó la consultora brasileña Setepla, tanto en lo referente al flete vía

camión, como al flete vía ferrocarril;

b. para calcular los valores

estimados históricos del periodo de investigación (julio de 2009 a junio de

2010), se utilizó el índice del costo de flete proporcionado por el estudio de

mercado;

c. para

cada uno de

los medios de transporte, camión y ferrocarril, se calcularon los respectivos

fletes terrestres, tomando en consideración la distancia entre la Planta

Montlevade de Acelor Mittal y el Puerto Vitoria, de esta forma se calculó, para

el periodo de investigación, fletes terrestres promedio de 13 y 22 reales por

tonelada/kilómetro, vía ferrocarril y vía camión, respectivamente;

d. la

distancia entre planta y puerto brasileños, en este caso es de 450 kilómetros,

distancia que se encuentra dentro del rango respecto del caso de Ucrania, en

donde la distancia entre la planta ucraniana Arcelor Mittal Kryviy Rih y el puerto

ucraniano Illichivsk es de 325 kilómetros; y

e. el flete

terrestre medio global se calculó como el promedio aritmético de los costos de

transportación vía ferrocarril y vía camión.

c. Determinación

48. De conformidad con lo dispuesto en los artículos 2.4 y 6.8 del Acuerdo

Antidumping, 36 y 54 de la LCE y 53 y 54 del RLCE, la Secretaría:

a. para

el caso de Deacero, corroboró la existencia de la empresa transportista

internacional en la página de Internet www.ferfreight.com y aceptó la

información de la cotización para ajustar el precio de exportación, FOB, por

los conceptos de flete terrestre y manejo de mercancía; y

b. para

el caso de Ternium rechaza el cálculo de este ajuste, porque no se acreditó que

la prueba fuera pertinente. En términos generales, los ajustes al precio de

exportación deben ser los que correspondan al país de origen de la mercancía

investigada, porque son los que efectivamente se incurrieron y los que habría

que hacer para llevar la mercancía investigada al mismo nivel ex-works para

propósitos de la comparación del precio de exportación con el precio de valor

normal.

49. De acuerdo

a lo anterior, y con fundamento en los artículos 2.4 del Acuerdo Antidumping;

36 y 54 de la LCE; 40, 53 y 54 del RLCE, la Secretaría calculó el precio de

exportación conforme al precio promedio ponderado de las exportaciones de

alambrón de Ucrania al resto del mundo, para el periodo de investigación y lo

ajustó por términos y condiciones de venta, en particular por los conceptos de

flete terrestre y manejo de mercancía, conforme a la metodología propuesta por

Deacero.

2. Valor normal

a. Selección de país sustituto

50. En la

investigación antidumping y en el primer examen de vigencia de la cuota

compensatoria, el país sustituto fue Alemania. Para la presente investigación,

los productores nacionales propusieron a Brasil como sustituto ya que

actualmente es un país con mayor afinidad con Ucrania que Alemania. Cabe

señalar que tanto Ucrania como Brasil poseen importantes industrias productoras

de alambrón de hierro o acero sin alear.

51. Deacero y

Ternium presentaron los siguientes elementos para considerar a Brasil como país

sustituto:

i. Similitud del proceso de producción

52. Indican

que el proceso de producción del acero líquido en Brasil, Alemania y Ucrania,

depende del alto horno –convertidor de oxígeno conocido como BOF (por las

siglas en inglés de Basic Oxygen Furnace)– y en menor

medida de otros procesos. En los tres países más de la mitad de la producción

de acero crudo se obtiene vía la ruta BOF. En Ucrania el 55% se fabrica

mediante este proceso, mientras que en Brasil el 75%. Para respaldar su

información presentan el documento “Steel Statistical Yearbook, 2009” de la

World Steel Asociation (WSA).

Proceso de Producción de

Acero (2008)

|

|

BOF |

HORNO ELECTRICO |

OTROS |

TOTAL |

|

Alemania |

68.1% |

31.9% |

0.0% |

100.0% |

|

Brasil |

74.8% |

23.5% |

1.6% |

100.0% |

|

Ucrania |

54.5% |

4.2% |

41.3% |

100.0% |

Fuente: WSA.

ii. Volumen de producción o porcentaje de exportación con respecto a la

producción mundial

53. Al respecto, presentaron cifras de producción de

alambrón de Alemania, Brasil y Ucrania, obtenidas de la información del World Steel Dynamics (WSD). Asimismo, proporcionan

información de la producción mundial y por país, de alambrón, y presentan como

fuente documental el CRU International.

Producción de alambrón (Miles de toneladas)

|

PAIS |

PRODUCCION |

|

Alemania |

6,254 |

|

Brasil |

3,064 |

|

Ucrania |

2,520 |

Fuente: WSD. Global

Steel Mill, Product Matrix 1996 to 2008, published 2010. (Ucrania) Steel Statistical Yearbook 2009

(Brasil y Alemania).

54. Además, proporcionaron información con la que

demuestran que Alemania, Brasil y Ucrania son importantes países exportadores

de alambrón.

Principales países

exportadores de alambrón (Miles de toneladas)

|

PAIS |

EXPORTACIONES |

|

Alemania |

467 |

|

Brasil |

699 |

|

Ucrania |

1,708 |

Fuente: WSD. Global

Steel Mill, Product Matrix 1996 to 2008, published 2010. (Ucrania) Steel Statistical Yearbook 2009

(Brasil y Alemania).

iii. Disponibilidad de los principales insumos

55. Resaltan que tanto las empresas productoras y

exportadoras de Ucrania, como las de Brasil son empresas integradas, lo que

hace que el principal insumo de alambrón sea el mineral de hierro y también el

gas natural. Señalan que ambos países cuentan con una alta disponibilidad de

estos insumos.

Producción de los

principales insumos

|

|

PRODUCCION DE MINERAL

DE HIERRO |

PRODUCCION DE GAS |

|

|

(Miles de toneladas) |

(Miles de Millones de m3) |

|

Alemania |

500 |

13.0 |

|

Brasil |

346,000 |

13.9 |

|

Ucrania |

71,721 |

18.7 |

Fuente: Steel

Statistical Yearbook 2009. BP Statistical Review of World Energy June 2009.

iv. Nivel de desarrollo económico de ambos países

56. Para considerar que los niveles de desarrollo

económico en ambos países son comparables, utilizaron el PIB per cápita y las

fuentes de crecimiento del producto investigado en diferentes sectores de la economía.

Al respecto, señalaron que el PIB per cápita de Ucrania, de Brasil y de

Alemania presenta diversas cantidades, siendo que Alemania registra un PIB muy

superior al de los otros países; el diferencial entre Ucrania y Brasil es

contrastante con el de Alemania. La diferencia en cuanto al grado de desarrollo

de Alemania es notoria, siendo 13 veces mayor a la de Ucrania.

57. Agregaron que la similitud entre Brasil y Ucrania no

se limita al PIB per cápita, sino que se manifiesta también en la estructura sectorial

de su actividad económica, ya que ambos dependen fuertemente de los sectores

agrícola e industrial. En contraste, Alemania depende en menor escala del

sector agrícola. El peso del sector agrícola en Brasil y Ucrania está dentro

del rango 5 a 10% con respecto al PIB. La Secretaría corroboró las cifras del

producto interno bruto publicadas por el Banco Mundial en la página

http://data.worldbank.org/indicator/NY.GDP.PCAP.CD.

PIB per cápita y Fuentes

del PIB (2007)

|

|

PIB per cápita |

Agricultura |

Industria |

Servicios |

|

|

Dólares |

% |

% |

% |

|

Alemania |

$40,468 |

0.9 |

30.1 |

69.0 |

|

Brasil |

$7,185 |

5.5 |

28.7 |

65.8 |

|

Ucrania |

$3,069 |

9.0 |

32.2 |

58.8 |

Fuente: Banco Mundial, CIA.

http://data.worldbank.org/indicator/NY.GDP.PCAP.CD.

v. Que en el sector del producto investigado prevalezcan condiciones de

economía de mercado

58. Al respecto las productoras nacionales señalaron que

en Brasil la participación e interferencia gubernamental ha desaparecido a

partir de principios de los años noventa, mediante acciones de privatización de

la industria siderúrgica y eliminación de controles de precios que hasta

entonces estuvieron vigentes. Brasil no otorga subsidios específicos al sector

productivo investigado. Su industria siderúrgica, y en particular el segmento

de empresas productoras de aceros largos, incluido el alambrón, no ha sido beneficiada por subvenciones, intervención

gubernamental, ni tampoco ha sido afectado por mecanismos de control de

cambios. En el sector siderúrgico se privatizaron seis empresas grandes y seis

pequeñas por una suma de 5,700 millones de dólares, predominando el capital

local en el proceso de privatización. Las empresas que componen la industria

brasileña productora de alambrón de hierro o acero sin alear, son propiedad del

sector privado. Las empresas brasileñas productoras de alambrón, Arcelor Mittal

Acos Longos (“Arcelor Mittal Brasil”), Gerdau, S.A. (“Gerdau”) y Votorantim

Siderurgia (“Votorantim”) son propiedad del sector privado. En el mercado

brasileño, no sólo las propias empresas fabricantes de productos de alambrón

compiten entre sí, además enfrentan la competencia de proveedores de alambrón

provenientes del exterior.

59. Como soporte documental presentaron el informe anual

de 2009 del grupo de empresas brasileñas Gerdau; página del Business New

America´s de Arcelor Mittal Brasil; página electrónica de Votorantim; carta del

Instituto Latinoamericano del Fierro y el Acero (actualmente Asociación

Latinoamericana del Acero), y Anuario Estadístico 2010 del Instituto Aço

Brasil.

vi. Si el país propuesto como sustituto está siendo investigado por

otros países por prácticas desleales en relación con el producto investigado

60. Deacero indicó que hasta donde tiene conocimiento

Brasil no está siendo investigado por países Miembros de la OMC en materia de

dumping o subvenciones ni tiene medidas antidumping o compensatorias vigentes

en relación con el producto investigado. Presentó un listado obtenido a través

del Instituto Brasileiro de Siderurgia donde se detallan los productos

siderúrgicos de origen Brasileño sujetos a cuotas compensatorias

(investigaciones en materia de dumping y subvenciones) en el que no se

encuentra el producto objeto de revisión como sujeto a dichos procedimientos y

medidas.

61. Ternium indicó, en su respuesta al requerimiento de

información, que la única orden antidumping vigente contra productos de

alambrón de Brasil de la que tiene conocimiento, es la que el gobierno de los

Estados Unidos de América mantiene sobre las importaciones de alambrón que data

de octubre de 2002 (Caso No. A-351-832). Señaló que las empresas brasileñas no

han participado recientemente en revisiones administrativas anuales del caso,

particularmente desde que las compañías brasileñas Arcelor Mittal Brasil y

Gerdau, instalaron sus respectivas plantas productoras de alambrón en

territorio de Estados Unidos. Que el alcance de esta orden antidumping es

global y genérica, comprende alambrones de acero al carbono y de acero aleado.

Que durante el periodo de julio de 2009 a junio 2010, las empresas brasileñas

no solicitaron al Departamento de Comercio, ni participaron en la revisión

administrativa de este caso y que la reciente revisión (Sunset) de Estados

Unidos no menciona de manera explícita a ninguna de las actuales productoras

brasileñas de alambrón. Presentó copia del Federal Register del 8 de enero de

2008.

62. De acuerdo a la información y argumentos

proporcionados por la producción nacional, la Secretaría considera a Brasil

como país de economía de mercado sustituto de Ucrania para la determinación del

valor normal, de conformidad con el artículo 33 de la LCE y 48 del RLCE.

63. Durante el periodo de alegatos, posterior a la

celebración de la audiencia pública, el Ministerio de Desarrollo Económico y

Comercio de Ucrania hizo llegar una comunicación en la que expresa su firme

interés en que México reconozca el estatus de mercado de la economía de Ucrania

para los fines de las investigaciones antidumping. La Secretaría observó que la

información que presentó el gobierno de Ucrania no cubre los criterios

señalados en el artículo 48 del RLCE, por lo que no puede ser tomada en

consideración para efectos del presente análisis.

b. Operaciones comerciales normales

64. En lo que respecta a operaciones comerciales

normales, los productores nacionales indicaron que de acuerdo con la

información del estudio de mercado, los precios internos de alambrón en Brasil,

corresponden a ventas representativas, debido a que la industria de alambrón en

ese país dedica más del 15% de sus ventas totales al mercado interno,

específicamente en el periodo de investigación, el volumen de las ventas al

mercado doméstico representó el 90% de las ventas totales.

65. Como soporte documental presentaron el estudio de

mercado que elaboró la empresa consultora Setepla, la cual cuenta con

experiencia de 40 años en los ramos de la industria, transporte,

telecomunicaciones, energía, medio ambiente y urbanismo; en el ramo industrial

se especializa en el sector siderúrgico. Presentaron copia del perfil de la

empresa consultora que obtuvieron de la página de Internet

http://www.setepla.com.br/abertura.html.

c. Precios en el mercado interno en el país sustituto

66. En el estudio de mercado de referencia se incluyen

los precios internos en el mercado brasileño netos de descuentos,

bonificaciones y reembolsos, a nivel ex-works, para el periodo investigado.

67. En respuesta al requerimiento de información, las

productoras nacionales proporcionaron el tipo de cambio de reales a dólares que

publica el Banco Central de Brasil, para el periodo de investigación, que obtuvieron de la página de Internet

http://www4.bcb.gov.br/pec/taxas/ingl/PtaxRPesq.asp?idpai=QUOTATIONS y que en el estudio de mercado se utilizó

para la conversión de los precios internos a dólares.

68. La Secretaría aceptó la información que presentó la

producción nacional y calculó el valor normal con base en los precios internos

a que se refiere el párrafo 66 de la presente Resolución. No se ajustó el valor

normal, toda vez que los precios internos en Brasil corresponden a precios a

nivel ex-works, netos de descuentos, bonificaciones y reembolsos.

3. Determinación de la Secretaría sobre el margen de discriminación de

precios y si la supresión de la cuota compensatoria daría lugar a la repetición

de la discriminación de precios

69. Con base en los

argumentos, metodología y pruebas descritos en los puntos 40 al 68 de la

presente Resolución y de conformidad con los artículos 2.1, 6.8 y el Anexo II

del Acuerdo Antidumping, 30 y 64 de la LCE, 38 y 39 del RLCE, la Secretaría comparó

el valor normal que determinó conforme a la metodología de país sustituto a la

que se refieren los artículos 33 de la LCE y 48 del RLCE, con el precio de

exportación y determinó un margen de discriminación de precios superior al de minimis de 269% para las exportaciones

de alambrón de hierro o acero sin alear originarias de Ucrania, que se

clasifican en las subpartidas arancelarias 7213.91 y 7213.99 de la TIGIE.

70. Al no haber

comparecido en estos procedimientos los productores y exportadores del país

objeto de revisión y de examen, la Secretaría no contó con la información de

precios específica, sin embargo, de acuerdo con el margen de discriminación de

precios obtenido conforme a la mejor información disponible, en términos de los

artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 de la LCE, le permite

concluir que suprimir la cuota compensatoria daría lugar a la repetición de la

práctica de discriminación de precios.

F. Análisis de la continuación o repetición del daño

71. Con

fundamento en los artículos 11.2 y 11.3 del Acuerdo Antidumping y 70 fracción II de la LCE, la Secretaría analizó si existen

elementos para sustentar que la eliminación de la cuota compensatoria daría

lugar a la continuación o repetición del daño a la rama de producción nacional

del producto similar. Para efectos de este análisis, la Secretaría consideró la

información proporcionada por Deacero y Ternium para el periodo 2006 a 2010 y

estimaciones relativas a 2011.

1. Similitud del producto

72. Según

establece el punto 101 de la Resolución Final la Secretaría determinó que el

alambrón de hierro o acero sin alear originario de Ucrania y el de fabricación

nacional son similares, en términos de lo establecido en el artículo 2.6 del

Acuerdo Antidumping y en la fracción II del artículo 37 del RLCE. En el

presente procedimiento la Secretaría determina que el producto nacional es

similar al objeto de examen y de revisión en virtud de que no contó con elementos

y/o pruebas que controvirtieran lo relativo a la determinación de similitud de

producto a la que se llegó en la investigación antidumping.

2. Representatividad

73. La

producción nacional de alambrón de hierro o acero sin alear está conformada por

los productores nacionales que manifestaron su interés (Deacero y Ternium),

Arcelor Mittal México, Aceros DM y Talleres y Aceros.

74. Deacero y

Ternium indicaron que Arcelor Mittal México no debía ser considerada como parte

de la rama de producto nacional por estar vinculada con la exportadora

ucraniana Arcelor Mittal Kryviy Rih, ambas empresas controladas por el grupo

Arcelor Mittal ubicado en Luxemburgo.

75. De acuerdo

con la carta de CANACERO del 1 de octubre de 2010 Deacero y Ternium representan

el 70% de la producción nacional de alambrón de hierro o acero sin alear. Estas

empresas no realizaron importaciones del producto objeto de examen de acuerdo

con las estadísticas de importación del Sistema de Gestión Comercial (GESCOM).

76. En

consecuencia, para efectos del presente procedimiento la Secretaría definió

como rama de producción nacional a las empresas Deacero y Ternium, al

considerar que son representativas de la producción nacional de alambrón de

hierro o acero sin alear, en términos de los artículos 40 y 50 de la LCE; 60,

61 y 62 del RLCE; y 4.1 y 5.4 del Acuerdo Antidumping, lo anterior toda vez que

CANACERO señaló que Deacero y Ternium representan el 70% de la producción

nacional de alambrón de hierro o acero sin alear y a que ninguna otra empresa,

incluida Arcelor Mittal México, compareció a refutar dicha información.

3. Mercado internacional

77. Deacero y

Ternium presentaron datos sobre producción, consumo y exportaciones de alambrón

de hierro o acero sin alear, para el periodo de 2006 a 2010, obtenido de las

estadísticas publicadas en el CRU Monitor y en el World Steel Markets.

78. Con base

en estadísticas de CRU Monitor, la producción mundial de alambrón se incrementó

25% de 2006 a 2010. Los principales países productores de alambrón en el mundo

en 2010 fueron China con 62%, Japón 4%, Alemania y CEI (Comunidad de Estados

Independientes de la Ex Unión Soviética que incluye a Ucrania) representaron el

3%, respectivamente. La producción de Brasil, Italia, España y Corea del Sur

representó el 2%. México participó con el 1%.

79. De acuerdo

con dicha fuente, los principales países consumidores de la mercancía de

interés en estos procedimientos fueron China con una participación en el

consumo aparente del 62%, Asean (Asociación de Naciones del Sureste Asiático)

con el 4%, Japón y Alemania representaron 3% cada uno; Italia, Corea del Sur,

los Estados Unidos, la CEI y Brasil representaron 2% cada uno. México participó

con el 1% del consumo mundial.

80. Con base

en las estadísticas de World Steel Markets, las exportaciones mundiales de

alambrón se incrementaron 16% en 2010 con respecto a 2009. El principal

exportador de alambrón en 2010 fue China al representar el 12% de las

exportaciones mundiales, le siguen en orden de importancia Ucrania 10%,

Alemania 9%, Japón 8% y Turquía con 6%.

4. Mercado nacional

81. Las

empresas Deacero, Ternium, Talleres y Aceros, Aceros DM y Arcelor Mittal México

abastecen el mercado nacional de alambrón de hierro o acero sin alear, con

plantas ubicadas en los estados de Coahuila, Guanajuato, Puebla, San Luís

Potosí, Veracruz y Michoacán.

82. En el

periodo de vigencia de la cuota compensatoria, la producción nacional de

alambrón de hierro o acero sin alear se incrementó 9% de 2006 a 2010. En 2007

con respecto a 2006 se incrementó 5%, mientras que en 2008 se redujo en el

mismo porcentaje. Para 2009 se registró una recuperación de 10% y en 2010

prácticamente se mantuvo al disminuir 1%.

83. Las ventas

al mercado interno se redujeron en el periodo analizado al disminuir 17, 9, 8 y

3% en 2007, 2008, 2009 y 2010, respectivamente. Lo que implicó una disminución

de 33% de 2006 a 2010.

84. La

proporción de las exportaciones con respecto a las ventas totales se incrementó

en el periodo objeto de examen, al pasar de menos del 1% en 2006 al 38% en 2010,

lo que representó un incremento de 269 mil toneladas en el periodo.

85. El volumen

de importaciones totales pasó de 211 mil toneladas en 2006 a 18 mil toneladas

en 2010, lo que significó una caída acumulada del 91% en dicho periodo. El

alambrón de hierro o acero sin alear se importó principalmente de los Estados

Unidos, Brasil y España. Las importaciones de Ucrania, fueron prácticamente

nulas (sólo registraron importaciones en 2007 y 2010 con una participación del

0.1% de las importaciones totales).

86. El Consumo

Nacional Aparente (CNA), medido como la producción nacional más las

importaciones menos las exportaciones, disminuyó 23% de 2006 a 2010,

equivalentes a una reducción de 350 mil toneladas. En 2007 y 2008, el CNA

disminuyó 7 y 10%, respectivamente. Aunque en 2009 se recuperó con un

incremento de 3%, en 2010 volvió a disminuir 11%. En términos relativos, las

importaciones totales disminuyeron su participación en el CNA en 12 puntos

porcentuales, al pasar de una participación de 14% en 2006 a 2% en 2010.

5. Análisis de las importaciones objeto de

examen

a. Volumen y valor de las importaciones

87. Deacero y

Ternium afirmaron que las fracciones arancelarias 7213.91.01, 7213.91.02,

7213.99.01 y 7213.99.99 corresponden únicamente a alambrón de hierro o acero

sin alear, ya que la descripción de la TIGIE es específica para dicho producto.

Señalaron que durante el periodo de vigencia de la cuota no se realizaron

importaciones provenientes de Ucrania. Ello es congruente con los resultados de

la investigación ordinaria.

88. Para

cuantificar las importaciones de alambrón de hierro o acero sin alear y

calcular el CNA, la Secretaría consideró las operaciones de las 4 fracciones

arancelarias descritas en el punto 13 de esta Resolución. También se consideraron

las importaciones de la fracción 7213.91.03 para el periodo del 28 de noviembre

2006 al 18 de junio 2007, en virtud de que dicha fracción provenía de la

investigada 7213.91.01.

89. Con base

en el listado de pedimentos del GESCOM, la Secretaría observó que las

importaciones de alambrón de hierro o acero sin alear originario de Ucrania

únicamente se registraron en 2007 y 2010, en volúmenes insignificantes (menores

al 0.1%). En consecuencia, su participación en el CNA también fue

insignificante.

90. También se

observó que en el periodo de 2006 a 2010 las importaciones de otros países

disminuyeron 91%. En términos relativos disminuyeron su participación en el CNA

en 12 puntos porcentuales, pasaron de una participación de 14% en 2006 a 2% en

2010.

b. Comportamiento potencial de las importaciones

91. Deacero y

Ternium indicaron que en caso de eliminarse la cuota compensatoria, Ucrania

podría exportar al mercado mexicano, por lo menos, volúmenes de alambrón

equivalentes a los registrados en la investigación ordinaria. Para ello,

anualizaron las importaciones registradas en los nueve meses del periodo

enero–septiembre de 1998 (27,605 toneladas) a doce meses, equivalentes a 36,806

toneladas.

92. Deacero estimó

que en caso de eliminarse la cuota compensatoria, el volumen de importaciones

de alambrón que se registraría en 2011 alcanzaría las 54,556 toneladas. Efectuó

dicha estimación conforme a lo siguiente:

a. al volumen anualizado de 1998 aplicó la tasa de crecimiento de productos

largos de acero de Ucrania de 1999 a 2009 registrada en el Anuario Estadístico

de la Asociación Mundial de Acero (antes Instituto Internacional del Hierro y

el Acero o IISI por sus cifras en inglés);

b. para

estimar 2010 aplicó la tasa de crecimiento de las exportaciones de Ucrania de

alambrón de 2009 a 2010 del reporte del World Steel Markets Metal Expert; y

c. finalmente,

obtuvo la cifra para 2011 aplicando a la estimación de 2010 la estimación de

crecimiento 2011 registrado por el sector de la construcción (que es el

principal usuario del producto objeto de examen) reportado por la Cámara

Mexicana de la Industria de la Construcción.

93. La

Secretaría consideró que la estimación de las empresas productoras es

razonable, en virtud de que parte del volumen registrado en la investigación

ordinaria y parten de elementos fácticos y objetivos pertinentes para

establecer razonablemente su comportamiento, tales como tasas de crecimiento de

productos y sectores relacionados con el producto objeto de examen.

94. De acuerdo

con esta información, las importaciones de alambrón de hierro o acero sin alear

en condiciones de dumping pasarían de ser insignificantes a un volumen de

54,556 toneladas en 2011. En relación con el CNA pasarían de una participación

prácticamente nula (menor al 0.5%) en 2010 a 5% en 2011. En consecuencia, la

producción nacional perdería 4 puntos porcentuales de participación en el CNA:

pasaría del 98.4% en 2010 a 94.7% en 2011.

95. Como se

aprecia en los puntos 100 a 108 de esta Resolución, la industria del país

investigado cuenta con capacidad libremente disponible para abastecer el

volumen estimado por Deacero y Ternium, incluso la totalidad del mercado

nacional de alambrón de hierro o acero. El volumen de importaciones

investigadas estimado por las productoras (54,556 toneladas) representa sólo

una parte (2%) de la capacidad disponible de Ucrania o 3% del volumen realmente

exportado en 2010.

6. Efectos sobre los precios

96. Deacero y

Ternium indicaron que en caso de que se elimine la cuota compensatoria al

alambrón de hierro o acero sin alear, Ucrania podría exportar a precios por

debajo del precio del producto nacional con niveles de subvaloración de hasta

50%. Como prueba de sus afirmaciones proporcionaron estadísticas de exportación

de Ucrania por país de destino del ISSB para el periodo 2006 a 2010 y una

cotización del costo de flete marítimo de Ucrania a México del Baltic Exchange

Services.

97. Ambas

productoras señalaron que si se mantiene la cuota compensatoria, los precios

nacionales podrían incrementarse entre 3 y 4% de acuerdo con la inflación

estimada para 2011. En contraste, estiman que en caso de eliminarse la cuota

compensatoria los precios nacionales podrían registrar una contención o

disminuir hasta un 30% como resultado del nivel de subvaloración referido.

98. Con base

en las importaciones del listado de pedimentos del GESCOM, la Secretaría

observó que el precio promedio de importación de la mercancía originaria de

Ucrania, ajustado con arancel, derechos de

trámite aduanero y gastos de agente aduanal, se ubicó por debajo del precio

nacional en planta, pasando del 60% en 2007 al 67% en 2010. Asimismo,

tomando como referencia los precios promedio de exportación de alambrón de

hierro o acero sin alear obtenidos del ISSB (ajustados por flete, arancel,

derechos de trámite aduanero y gastos de agente aduanal), la Secretaría observó

que éstos se ubicaron consistentemente por debajo del precio promedio nacional

a lo largo del periodo de vigencia de la cuota compensatoria, al registrar

márgenes de subvaloración de entre 30 y 52%, como ilustra la Tabla 2.

Tabla 2: Precio de Exportación de Ucrania Vs

Precio Nacional

|

Concepto |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Ucrania/

Nacional |

-52 |

-30 |

-42 |

-42 |

-35 |

Fuente: Exportaciones

de Ucrania de ISSB e indicadores de la rama de producción nacional.

99. Con base en lo anterior, la Secretaría

consideró que existen elementos que indican que, en caso de eliminarse la cuota

compensatoria, las importaciones de alambrón de hierro o acero ingresarán al

mercado nacional en un nivel de precios inferior al precio promedio nacional,

dada la repetición del dumping, lo que podría tener efectos negativos sobre los

precios e indicadores de la industria nacional.

7. Capacidad productiva o potencial

exportador de Ucrania

100. Deacero y Ternium indicaron que las

condiciones que dieron lugar a la práctica desleal prevalecen, Ucrania mantuvo

un significativo nivel de capacidad no utilizada en el periodo analizado y sus

ventas están orientadas principalmente a la exportación (exporta

aproximadamente el 80% de su producción). Indicaron que su potencial exportador

(capacidad instalada menos consumo interno) equivale a 2.2 veces el consumo de

México, frente a una situación de sobreoferta en los mercados internacionales

como consecuencia de la crisis económica de 2008-2009.

101. Para apoyar sus afirmaciones, Deacero y

Ternium proporcionaron indicadores relativos a la industria de alambrón de

Ucrania, por ejemplo: producción de alambrón del World Capacity and Production

Report (James F. King) y producción de países de la CEI de CRU Monitor;

capacidad instalada de alambrón de CRU Steel Long Products e Informe Anual

Metinvest 2009 y exportaciones del ISSB.

102. Con base en dicha información, la Secretaría

observó que en el periodo de 2006 a 2010, la producción de alambrón de Ucrania

registró una tendencia decreciente en los últimos tres años (2008, 2009 y

2010). Esta caída en el nivel de producción podría estar asociada con los

efectos de la crisis mundial. No obstante, notó que en 2009 (año en el que se

registró el nivel más bajo de producción de alambrón), Ucrania incrementó su

capacidad instada en 8%.

103. El incremento en la capacidad instalada de la

industria de alambrón de Ucrania y la disminución en el volumen de producción

dieron como resultado un incremento de 26% de la capacidad libremente

disponible de Ucrania (estimada como capacidad instalada menos producción), de

2006 a 2010 pasó de 1,855 miles de toneladas a 2,331 miles de toneladas.

104. La Secretaría observó que Ucrania cuenta con

suficiente capacidad para abastecer el mercado nacional, ya que la información

que consta en el expediente administrativo muestra que la capacidad libremente

disponible de alambrón tiene prácticamente dos veces el tamaño del CNA de

México de 2010.

105. Ucrania mantiene una orientación exportadora,

ya que en el periodo de 2006 a 2010 exportó alrededor del 80% de su producción

de alambrón. Los volúmenes de exportación de alambrón disminuyeron en 2008 y

2009 en 21 y 2%, respectivamente. En 2010, se incrementaron 5%, aunque en

volúmenes inferiores a los registrados en 2006 y 2007 (años anteriores a la

crisis mundial). Cabe señalar que en 2010, el CNA de México representó el 64%

de las exportaciones de Ucrania.

106. La siguiente gráfica muestra la asimetría

entre el mercado mexicano y la capacidad disponible de la industria de alambrón

de Ucrania, sugiere que aun abasteciendo sus mercados tradicionales, dicho país

cuenta con suficiente capacidad para destinar a México alambrón en condiciones

de discriminación de precios, en caso de se elimine la cuota compensatoria, lo

cual podría tener efectos negativos sobre la rama de producción nacional del

producto similar.

Mercado y producción nacional vs potencial

exportador de Ucrania, 20101_/

FUENTE: Respuesta al formulario de

productores nacionales con base en información de ISSB, World Capacity and

Production Report, CRU Monitor, CRU Steel Long Products, e Informe Anual

Metinvest 2009.

1_/ La información a 2010 corresponde a estimación de Deacero y Ternium.

107. Las

Productoras presentaron información adicional sobre las restricciones

comerciales que las importaciones de alambrón de hierro o acero de Ucrania

enfrentan en los Estados Unidos. De acuerdo con el Antidumping and

Countervailing Duty Orders In Place del 12 de agosto de 2010, los Estados

Unidos impusieron una medida antidumping en contra del alambrón de acero al

carbono de Ucrania el 29 de octubre de 2002, la cual fue confirmada el 30 de

julio de 2008.

108. Dicha

información documenta el daño que el alambrón de Ucrania ha causado en otro

mercado y sugiere que México sería un destino relevante para las importaciones

de Ucrania, lo cual apoya el riesgo inminente de daño que argumentan las productoras

nacionales de alambrón, en caso de que se elimine la cuota compensatoria.

8. Situación de la rama de producción nacional y efectos potenciales

109. Deacero y

Ternium señalaron que de eliminarse la cuota compensatoria se daría lugar a la

repetición de la práctica desleal. Indicaron que, por las condiciones actuales

del mercado internacional y las perspectivas de crecimiento de la economía

mexicana, la situación de la industria nacional de alambrón de hierro o acero

sin alear se encuentra más vulnerable que la que prevalecía en la investigación

original.

110. En el

periodo de vigencia de la cuota compensatoria, el mercado nacional –medido como

CNA– disminuyó 23% de 2006 a 2010. La producción nacional de alambrón destinada

al mercado interno aumentó su participación en el CNA en 12 puntos

porcentuales, al pasar del 86% en 2006 al 98% en 2010.

111. De 2006 a

2010 la producción orientada al mercado interno disminuyó 12%. Asimismo, los

inventarios de la rama de producción nacional se incrementaron 22% en el

periodo de 2006 a 2010.

112. Asimismo,

las ventas internas disminuyeron 33% en el periodo de 2006 a 2010, mientras que

las ventas al mercado externo registraron un comportamiento creciente en el

periodo analizado, al pasar de 5 mil toneladas en 2006 a 274 mil toneladas en

2010.

113. En el

mismo periodo, el empleo se incrementó 14%, los salarios en 41% y la

productividad disminuyó 5%.

114. En el

periodo de 2006 a 2010 la capacidad instalada de la industria nacional se

incrementó 11%, mientras que la utilización de la capacidad instalada disminuyó

2 puntos porcentuales al pasar de 66% en 2006 a 64% en 2010.

115. Los

resultados operativos de alambrón de hierro o acero sin alear se redujeron de

2006 a 2010 en 50.1%, por el efecto de un incremento del 19% en los costos de

venta y gastos de operación (en adelante costos de operación). Por ello el

margen operativo cayó en 10.4 puntos porcentuales, al pasar de 19.9% positivo en

2006 a un margen positivo de 9.4%, para 2010.

116. La

contribución del producto similar al rendimiento sobre la inversión

(Contribución al ROA) –calculado a nivel operativo–, disminuyó en 2.5 puntos

porcentuales de 2006 a 2010, como resultado de la reducción de los resultados

de operación que disminuyeron 50.1%, en dicho periodo.

117. Por su

parte, el rendimiento sobre la inversión (ROA) de la empresa solicitante

—calculado a nivel operativo y tomando en cuenta la información de los estados financieros

dictaminados—, fue positiva en todos los años del periodo investigado, aun

cuando disminuyó de 2006 a 2010 al pasar de 25.3% en 2006 a 8.7% en 2010.

118. A partir

del estado de cambios en la situación financiera, el flujo de caja a nivel

operativo reportó una disminución de 2006 a 2010 de 112.8%, debido

principalmente a una disminución en el capital de trabajo.

119. En el

periodo analizado, los niveles de solvencia y liquidez, así como el índice de

apalancamiento, registraron niveles no adecuados.

120. Las

empresas productoras indicaron que la situación de mayor vulnerabilidad de la

industria nacional se explica por: i) el incremento del costo de los

principales insumos y materias primas de la industria siderúrgica, tales como

el mineral de hierro y chatarra; ii) la caída en la demanda como resultado de

la crisis de mediados de 2008 y principios de 2009, y iii) la baja utilización

de capacidad instalada. Para probar sus afirmaciones proporcionaron copia de

perspectivas económicas de 2010-2011 de consultores como CEE, Grupo de

Economistas y Asociados y el American Metal Market.

121. Deacero

indicó que no ha podido amortizar la inversión que realizó en 2006 para

aumentar su capacidad de producción. En respuesta al requerimiento formulado

por la Secretaría al respecto, la empresa sólo presentó un perfil general del

proyecto, elementos con los cuales no fue posible realizar una evaluación