CUARTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 y sus anexos 1 y 1-A. |

Martes 24 de mayo de 2011 |

Al margen

un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Secretaría de Hacienda y Crédito Público.

CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA

FISCAL PARA 2010 Y SUS ANEXOS 1, 1-A, 4, 6, 7, 9, 10, 11, 14, 16 y 16-A

Con fundamento en los

artículos 16 y 31 de

PRIMERO. Se adiciona el numeral 38 del Glosario, respecto del Libro Primero, se reforman las reglas I.2.1.4.; I.2.5.1.; I.2.5.2.; I.2.5.5., segundo

párrafo; I.2.6.5.; I.2.21.4.; I.3.12.3.1.; I.3.15.16.; I.3.16.3., fracción I,

en su segundo párrafo, así como cuarto y quinto párrafos; I.12.4., primer

párrafo; se adicionan las reglas

I.2.1.19.; I.2.7.5.; I.3.17.19., y el Capítulo I.13.8., denominado “Del Decreto

por el que se otorga un estímulo fiscal a las personas físicas en relación con

los pagos por servicios educativos, publicado en el DOF el 15 de febrero de

2011”, que comprende las reglas I.13.8.1. a

Glosario

Para los efectos de la presente Resolución se entiende

por:

.............................................................................................................................................................................................

38. FED, Formato

Electrónico de Devoluciones.

Títulos

.............................................................................................................................................................................................

Capítulo I.13.8. “Del Decreto por el que se otorga un

estímulo fiscal a las personas físicas en relación con los pagos por servicios

educativos, publicado en el DOF el 15 de febrero de 2011”

Días

inhábiles

I.2.1.4. Para los efectos del

artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles

para el SAT, además de los señalados en el citado artículo, el 21 y 22 de abril

de 2011.

CFF 5, 12,

13

Tarjeta de

Crédito o Débito como medio de pago para las personas físicas

I.2.1.19. Para los efectos del

artículo 20, último párrafo del CFF, las tarjetas de crédito o débito emitidas

por las instituciones de crédito autorizadas como auxiliares por

Los

contribuyentes que opten por lo señalado en el párrafo anterior, pagarán las contribuciones

a su cargo ante las instituciones de crédito que les hayan emitido dichas

tarjetas, y conforme a las modalidades que se publiquen en la página de

Internet del SAT.

Los

pagos que se efectúen mediante tarjetas de crédito o débito se entenderán realizados

en la fecha en que éstos se reciban en la institución de crédito autorizada.

Tratándose

de pagos realizados con tarjeta de crédito, los ingresos se entenderán

recaudados en el momento en que la institución de crédito autorizada libere los

recursos a favor de

CFF 20

Opción

para solicitar la devolución de saldos a favor

I.2.5.1. Para los efectos de

los artículos 22, 22-A y 23 del CFF, las personas físicas que hubiesen marcado

erróneamente el recuadro “compensación” en su declaración del ejercicio, en las

formas oficiales 13, 13-A o formato electrónico, según corresponda, en virtud

de que no tendrán impuestos a cargo o créditos fiscales contra que compensar,

podrán cambiar de opción para solicitar la devolución del saldo a favor en el

ISR correspondiente al ejercicio fiscal siempre que el contribuyente presente

declaración complementaria señalando dicho cambio, y proporcione los datos a

que se refiere la regla I.2.5.2., quinto y sexto párrafos.

CFF 22,

22-A, 23, RMF 2010 I.2.5.2.

Saldos a

favor de personas físicas

I.2.5.2. Para los efectos de

los artículos 22, 22-A y 23 del CFF, las personas físicas que determinen saldo a

favor en su declaración del ejercicio darán a conocer a las autoridades

fiscales la opción de que solicitan la devolución o efectúan la compensación

del saldo a favor en el ISR, marcando el recuadro respectivo en las formas

oficiales 13, 13-A o formato electrónico, según corresponda.

La

opción elegida por el contribuyente no podrá variarse una vez que se haya

señalado en la declaración del ejercicio. Cuando el contribuyente elija la

opción de solicitar la devolución del saldo a favor, ésta se considerará dentro

del proceso de devoluciones automáticas,

que constituye una facilidad administrativa para el contribuyente, y el

resultado que se obtenga se podrá consultar en la página de Internet del SAT.

Tratándose

de aquellas personas físicas que hayan obtenido durante el ejercicio fiscal

ingresos por concepto de copropiedad, sociedad conyugal o sucesión y que

obtengan saldo a favor en su declaración anual del ISR, para solicitar la

devolución deberán utilizar el FED, disponible en “Mi portal” en la página de

Internet del SAT.

En

caso de que el saldo a favor por el cual se opte por solicitar devolución sea

superior a $150,000.00, se deberá realizar mediante el FED, disponible en “Mi

portal” en la página de Internet del SAT.

Las

personas físicas que en los términos del primer párrafo de esta regla,

soliciten en su declaración anual devolución de saldo a favor igual o superior

a $11,510.00, además de reunir los requisitos que señalan las disposiciones

fiscales, deberán presentar la citada declaración utilizando

Cuando

se solicite la devolución en los términos del primer párrafo de esta regla, se

deberá anotar en la forma oficial o formato electrónico correspondiente el

número de su cuenta bancaria activa

para transferencias electrónicas a 18 dígitos “CLABE”, a que se refiere la

regla II.2.3.2., a nombre del contribuyente, así como la denominación de la

institución de crédito a la que corresponda dicha cuenta, para que, en caso de

que proceda, el importe autorizado en devolución sea depositado en la misma. De

no proporcionarse el citado número de cuenta en el formulario o formato

electrónico correspondiente, el contribuyente deberá solicitar la devolución a

través del FED, disponible en “Mi portal” en la página de Internet del SAT,

proporcionando la información conforme a lo que se refiere el artículo 22-B del

CFF.

Los

contribuyentes a que se refiere el artículo 22-B, segundo párrafo del CFF,

opcionalmente podrán solicitar que el importe de su devolución se efectúe, en

caso de que proceda, mediante transferencia en cuenta bancaria, para ello,

deberán señalar el número de su cuenta bancaria activa para transferencias

electrónicas a 18 dígitos “CLABE” y la denominación de la institución de

crédito a la que corresponde la cuenta.

Una

vez autorizada la devolución, ésta se depositará en el número de cuenta bancaria

para transferencias electrónicas “CLABE” proporcionada por el contribuyente. En

caso de que el depósito no se pueda realizar por causas ajenas a la autoridad,

se le comunicará al contribuyente que presente ante

Para

efectos de la presente regla, los contribuyentes que soliciten la devolución de

saldos a favor a través del FED, disponible en “Mi portal” en la página de

Internet del SAT, deberán contar con certificado de FIEL vigente para realizar

su envío.

CFF 18, 22, 22-A,

22-B, 23, RMF 2010 II.2.3.2.

Contribuyentes relevados de presentar aviso de

compensación

I.2.5.5.......................... ......................................................................................................................................................

No

obstante lo anterior, las personas morales que se ubiquen en alguno de los

supuestos señalados en el artículo 32-A del CFF, deberán presentar la

información que señalan las fracciones I y II, así como el segundo párrafo de

la regla II.2.3.6., según corresponda a la materia del impuesto que genera el

saldo a favor, a través de Internet, utilizando para ello la aplicación de

servicios al contribuyente en la página de Internet del SAT.

CFF 31, 32-A, RMF 2010 I.2.16., II.2.3.6., II.2.15.

Inscripción al RFC de trabajadores

I.2.6.5. Para los efectos de

los artículos 27, quinto párrafo del CFF, 20, fracción II y 23 de su

Reglamento, las solicitudes de inscripción de trabajadores se deberán presentar

por el empleador mediante dispositivo magnético de conformidad con las

características técnicas y con la información señalada en la ficha 167/CFF del

Anexo 1-A. Esta información deberá presentarse ante

Asimismo,

los empleadores que no hayan inscrito ante el RFC a las personas a quienes les

hubieran efectuado, durante el ejercicio de 2010, pagos de los señalados en el Título

IV, Capítulo I de

CFF 27,

RCFF 20, 23, RMF 2010 II.2.14.

Aviso de

cambio de domicilio fiscal por Internet

I.2.7.5. Para los efectos de

los artículos 27, primer párrafo del CFF y 26, fracción III de su Reglamento,

las personas físicas y morales podrán optar por presentar a través de la página

de Internet del SAT, el aviso de cambio de domicilio fiscal, cumpliendo con los

requisitos establecidos en la ficha 65/CFF denominada “Aviso de cambio de

domicilio fiscal”, contenida en el Anexo 1-A y conforme al procedimiento

previsto en la “Guía para presentar el aviso de cambio de domicilio fiscal por

Internet”, publicada en la página de Internet del SAT.

El

aviso de cambio de domicilio fiscal previsto en la presente regla, se tendrá

por presentado cuando se haya enviado a la autoridad fiscal la totalidad de la

documentación e información establecida como requisitos en la ficha de trámite

antes señalada, y estará condicionado a que el SAT confirme mediante correo

electrónico la procedencia del trámite, en un plazo que no excederá de 5 días

hábiles, contados a partir de la presentación de la documentación

correspondiente.

CFF 27,

RCFF 26

Honorarios

de interventores o administradores

I.2.21.4. Para

los efectos del artículo 105, segundo párrafo del Reglamento del CFF, los honorarios que deban cubrirse a

interventores con cargo a la caja o los administradores de negociaciones, se

determinarán de forma mensual de acuerdo al día de inicio del nombramiento,

conforme a lo siguiente:

I. Cuando

se trate de depositario con carácter de interventor con cargo a la caja, los

honorarios se cubrirán por cada mes o fracción y serán por un monto igual al 7

por ciento del importe recuperado, sin que éste exceda de 1700 salarios mínimos

diarios generales vigentes del área geográfica “A”, con relación al monto

enterado por la intervención.

En caso de que durante los primeros

tres meses del inicio de la intervención no se haya logrado recaudar importe

alguno, o el 7 por ciento del importe recaudado con motivo de la intervención

sea inferior a 112 salarios mínimos diarios generales vigentes del área

geográfica “A”, se pagará el importe equivalente de esa cantidad por mes.

II. Cuando

se trate del interventor administrador de negociaciones, los honorarios se

cubrirán por cada mes o fracción y serán por un monto equivalente al 10 por

ciento del importe recuperado, sin que éste exceda de 1800 salarios mínimos

diarios generales vigentes del área geográfica “A”, con relación al monto

enterado por la intervención.

En caso de que durante los primeros

tres meses del inicio de la intervención no se haya logrado recaudar importe

alguno, o el 10 por ciento del importe recaudado con motivo de la intervención

sea inferior a 310 salarios mínimos diarios generales vigentes del área

geográfica “A”, se pagará el importe equivalente de esa cantidad por mes.

RCFF

105

Declaración

informativa de ingresos obtenidos en el régimen de pequeños contribuyentes

I.3.12.3.1. Para

los efectos del artículo 137, cuarto párrafo de

LISR

137

Factor

de acumulación por depósitos o inversiones en el extranjero

I.3.15.16. Para

los efectos del artículo 221 del Reglamento de

RLISR

221

Opción

de pago en parcialidades del ISR anual de las personas físicas

I.3.16.3........................ ......................................................................................................................................................

I........ .............................................................................................................................................

Las posteriores parcialidades se

cubrirán durante cada uno de los siguientes meses de calendario, utilizando

para ello exclusivamente la forma oficial FMP-1 que se deberá solicitar ante

.............................................................................................................................................................................................

Para los

efectos del párrafo anterior, las personas físicas que presenten la declaración

del ejercicio a más tardar el último día de la fecha de vencimiento para su

presentación, a través de los medios electrónicos, quedan exceptuadas de

presentar escrito libre por el cual manifiesten la opción de pago en

parcialidades, siempre que en dicha declaración cumplan con los siguientes

requisitos:

.............................................................................................................................................................................................

La opción

establecida en esta regla quedará sin efectos y las autoridades fiscales

requerirán el pago inmediato del crédito fiscal, cuando el mismo no se haya

cubierto en su totalidad a más tardar en el mes de septiembre de 2011.

LISR

175, RMF 2010 II.2.11., II.2.11.1., II.2.12.

Sistemas

para facilitar operaciones con valores

I.3.17.19. Para los efectos del

artículo 199, penúltimo párrafo de

I. Que cuenten con al menos

cinco años de operación.

II. Que la sociedad que los administre

cuente al menos con cinco años de haber sido autorizada para organizarse y

operar como sistema para facilitar operaciones con valores de conformidad con

III. Que los precios que se

determinen sean del conocimiento público.

Se entiende

que se cumple con este requisito cuando las operaciones financieras derivadas

de deuda tengan como origen la difusión de las cotizaciones por la sociedad que

administra los sistemas a las instituciones de crédito y casas de bolsa

conforme a las disposiciones de

IV. Que los precios no puedan ser

manipulados por las partes contratantes de la operación financiera derivada.

Asimismo,

para efectos de esta regla, las sociedades autorizadas para operar como

sociedades que administran sistemas para facilitar operaciones con valores en

los términos de

I. ENLACE INT, S.A. DE C.V.

II. EUROBROKERS MEXICO, S.A. DE

C.V.

III. REMATE LINCE, S.A. DE C.V.

IV. SIF ICAP, S.A. DE C.V.

V. TRADITION

SERVICES, S.A. DE C.V.

CFF 16-A,

16-C, LISR 199, LMV 253, 254, 255, 256, 257, 258, 259

Información

del IVA mediante declaración informativa múltiple

I.5.5.2. (Se deroga)

Devolución

del IEPS acreditable por enajenación de diesel para actividades agropecuarias y

silvícolas

I.12.4. Para

los efectos del artículo 16, Apartado A, fracción III de

..................................... ......................................................................................................................................................

CFF 29, 29-A, LIF 16,

RCFF 57, RMF 2010 II.13.2.9.

Capítulo I.13.8. Del Decreto

por el que se otorga un estímulo fiscal a las personas físicas en relación con

los pagos por servicios educativos, publicado en el DOF el 15 de febrero de

2011

Presentación

del aviso en términos del artículo 25 del CFF

I.13.8.1. Para

los efectos del Artículo Primero del Decreto a que se refiere este Capítulo y

el artículo 25, primer párrafo del CFF, los contribuyentes que opten por

aplicar los beneficios del Decreto a que se refiere este Capítulo, no se

encuentran obligados a presentar el aviso a que se refiere el artículo citado.

Se

considerará que los contribuyentes ejercen el estímulo, al momento de aplicarlo

en la declaración del ISR correspondiente al ejercicio fiscal de 2011, incluso

tratándose de aquellos contribuyentes que conforme a las disposiciones fiscales

opten por la presentación de la declaración anual.

CFF

25, DECRETO DOF 15/FEB/11, PRIMERO

Requisitos

de los comprobantes fiscales que expidan las instituciones educativas privadas

I.13.8.2. Para

los efectos del Artículo Primero, fracción II del Decreto a que se refiere este

Capítulo y el artículo 29-A, fracciones IV y V del CFF, los comprobantes

fiscales que al efecto expidan las instituciones educativas privadas, se

ajustarán a lo siguiente:

I. Dentro

de la descripción del servicio, deberán precisar el nombre del alumno y, en su

caso,

II. Cuando

la persona que recibe el servicio sea diferente a la que realiza el pago, se

deberá incluir en los comprobantes fiscales la clave del RFC de este último.

CFF

29-A, DECRETO DOF 15/FEB/11, PRIMERO

Acumulación

de pagos por servicios de enseñanza realizados de enero a abril de 2011

I.13.8.3. Para

efectos del Artículo Segundo del Decreto a que se refiere este Capítulo y

Artículo Segundo Transitorio del mismo, los pagos por concepto de servicios de

enseñanza que se hubieran realizado durante el periodo de enero a abril de 2011

o aquéllos que se hubieren efectuado de forma anticipada en dicho periodo por

concepto de servicios de enseñanza que se otorguen en dicho ejercicio, podrán

ampararse con un comprobante fiscal que al efecto expidan o reexpidan las

instituciones educativas privadas con posterioridad a la realización de dicho

pago en los términos de la regla I.13.8.2., en el que deberá acumularse el

total de los pagos realizados, siempre que los mismos se hubieran pagado

mediante cheque nominativo del contribuyente, traspaso de cuentas en

instituciones de crédito o casa de bolsa o mediante tarjeta de crédito, de

débito o de servicios.

En caso de

que derivado de la reexpedición de comprobantes se realice la cancelación de un

comprobante previo, el nuevo comprobante deberá hacer referencia al número de

folio de aquél que se hubiera cancelado.

RMF

2010 I.13.8.2., DECRETO DOF 15/FEB/11, SEGUNDO, Segundo Transitorio

SEGUNDO. Respecto del

Libro Segundo, se reforman las

reglas II.2.3.1.; II.2.3.2.; II.2.3.4., primer párrafo; II.2.3.5.; II.2.11.1.,

primer párrafo, en su fracción I, así como segundo y tercer párrafos;

II.2.12.1., primero y segundo párrafos; II.2.12.3., primer párrafo; II.2.14.1.,

primer párrafo; II.3.10.7., en su recuadro; II.5.5.1.; se adicionan las reglas II.2.23.4.1., con un último párrafo;

II.2.23.4.5., con una fracción X; II.11.2., con un último párrafo; los

Capítulos II.13.8., denominado “Del Decreto por el que se otorgan los

beneficios fiscales que se mencionan, a los contribuyentes de las zonas

afectadas del Estado de Sinaloa por los fenómenos meteorológicos que se

indican, publicado en el DOF el día 17 de febrero de 2011”, que comprende las

reglas II.13.8.1. a

Títulos

.............................................................................................................................................................................................

Capítulo II.13.8. Del Decreto por el que se

otorgan los beneficios fiscales que se mencionan, a los contribuyentes de las

zonas afectadas del Estado de Sinaloa por los fenómenos meteorológicos que se

indican, publicado en el DOF el día 17 de febrero de 2011.

Capítulo II.13.9. Del Decreto por el que se

otorgan los beneficios fiscales que se mencionan, a los contribuyentes de las

zonas afectadas del Estado de Sonora por los fenómenos meteorológicos que se

indican, publicado en el DOF el día 22 de febrero de 2011.

Capítulo II.13.10. Del Decreto por el

que se otorgan los beneficios fiscales que se mencionan, a los contribuyentes

de las zonas afectadas del Estado de Tamaulipas por los fenómenos

meteorológicos que se indican, publicado en el DOF el día 25 de febrero de

2011.

Devolución

de saldos a favor del IVA

II.2.3.1. Para los efectos del

artículo 22, primer párrafo del CFF, y la regla II.2.3.5., los contribuyentes

del IVA solicitarán la devolución de las cantidades que tengan a su favor,

utilizando el FED, disponible en “Mi portal” en la página de Internet del SAT,

acompañado de sus Anexos 1, 7 y 7-A, según corresponda. Tratándose de

contribuyentes que sean competencia de

Para

efectos de esta regla, los contribuyentes deberán tener presentada con

anterioridad a la fecha de presentación de la solicitud de devolución,

Tratándose

de contribuyentes competencia de

Respecto

de contribuyentes competencia de

No

obstante lo anterior, se tendrá por cumplida la obligación de presentar la

declaratoria, cuando el contribuyente se encuentre obligado a dictaminar sus

estados financieros de conformidad con el artículo 32-A del CFF, cumpliendo

solamente con lo dispuesto en el párrafo segundo de la presente regla.

Si

el contribuyente dictamina sus estados financieros y presenta declaratoria de

saldos a favor del IVA, ésta deberá estar ratificada por contador público

autorizado, de conformidad con lo previsto en el penúltimo párrafo del artículo

84 del Reglamento del CFF; dicha ratificación estará contenida en el informe

sobre la situación fiscal del contribuyente, independientemente de los

ejercicios fiscales a los que corresponda el saldo a favor del IVA.

En

caso de que el contador público autorizado que haya emitido declaratoria de

saldos a favor del IVA sea distinto a aquel que emita el dictamen de estados

financieros respecto del mismo contribuyente, el contador público autorizado

que vaya a dictaminar dichos estados financieros, dentro del informe sobre la

situación fiscal del contribuyente, deberá ratificar o rectificar cada una de

las declaratorias que haya presentado el contribuyente con motivo de las

solicitudes de devolución de saldos a favor del IVA, incluso aquellas que no

correspondan al ejercicio que se va a

dictaminar.

Para

efectos del párrafo anterior, el contador público autorizado que suscribió la

declaratoria de saldos a favor del IVA, puede ser distinto al que dictamine los

estados financieros del contribuyente, cuando aquél haya fallecido o su

registro esté suspendido o cancelado.

Para

los efectos de los artículos 14, segundo párrafo, 83 y 84 del Reglamento del

CFF, en la página de Internet del SAT se da a conocer el modelo de declaratoria

que los contribuyentes deberán acompañar a su solicitud de devolución de saldos

a favor del IVA.

CFF 22, 32-A, 52,

RCFF 14, 83, 84, RMF 2010 II.2.3.5.

Transferencias electrónicas

II.2.3.2. Para los efectos del

artículo 22, sexto párrafo del CFF, el número de cuenta bancaria activa para

transferencias electrónicas debidamente integrado de conformidad con las

disposiciones del Banco de México que deberá proporcionarse en el FED,

disponible en “Mi portal” en la página de Internet del SAT, será la “CLABE” a

18 dígitos proporcionada por las instituciones de crédito participantes en el

Sistema de Pagos Electrónicos Interbancarios (SPEI) que administra el Banco de

México, mismas que se listan en el Anexo 1, rubro C, numeral 4.

CFF 22

Devolución

o compensación del IVA por una institución fiduciaria

II.2.3.4. Para los efectos de los

artículos 22, 22-C y 23 del CFF, así como de las reglas II.2.3.1. y II.2.3.5.,

se tendrá por cumplido lo dispuesto en el artículo 74, primer párrafo, fracción

I del Reglamento de

..................................... ......................................................................................................................................................

CFF 22,

22-C, 23, RCFF 19, RLIVA 74, RMF 2010 I.2.6.4., II.2.3.1., II.2.3.5.

Formato de

solicitud de devolución

II.2.3.5. Para los efectos del

artículo 22-C del CFF, las solicitudes de devolución deberán presentarse

mediante el FED, disponible en “Mi portal” en la página de Internet del SAT y

los anexos A, 1, 2, 2-A, 2-A-bis, 3, 4, 7, 7-A, 7-B, 8, 8-Bis, 8-A, 8-A-Bis,

8-B, 8-C, 9, 9-Bis, 9-A, 9-B, 9-C, 10, 10-Bis, 10-A, 10-B, 10-C, 10-D, 10-E,

10-F, 11, 11-A, 12, 12-A, 13, 13-A, 14 y 14-A, según corresponda, contenidos en

el Anexo 1, así como cumplir con las especificaciones siguientes:

I. Para efecto de la devolución de las

diferencias que resulten del IDE o del IETU una vez aplicado el acreditamiento

y la compensación correspondientes, las personas físicas y morales, deberán

presentar el FED, disponible en “Mi portal” en la página de Internet del SAT

con los Anexos 11, 11-A, 12, 12-A, 13, 13-A, 14 y 14-A, según corresponda,

contenidos en el Anexo 1, mediante los cuales se describa la determinación de

las diferencias mencionadas.

II. No obstante lo señalado en la fracción

anterior, los contribuyentes que sean competencia de

III. Las personas morales que dictaminen sus

estados financieros y sean competencia de

Tratándose

de las personas físicas que soliciten la devolución del saldo a favor en el ISR

en su declaración del ejercicio de conformidad con lo dispuesto en la regla

I.2.5.2., se estará a los términos de la misma.

Los

contribuyentes que tengan cantidades a favor y soliciten su devolución, además

de reunir los requisitos a que se refieren las disposiciones fiscales, en el

momento de presentar la solicitud de devolución deberán contar con el

certificado de FIEL. Tratándose de personas físicas cuyos saldos a favor o

pagos de lo indebido sean inferiores a $11,510.00, no será necesario que

cuenten con el citado certificado, dichas cantidades a su favor podrán ser

solicitadas a través de los módulos de servicios tributarios de las ALSC que

correspondan a su domicilio fiscal.

En

términos del primer párrafo de la presente regla, las solicitudes de devolución

de “Resolución o Sentencia”, “Misiones Diplomáticas”, “Organismos

Internacionales” y “Extranjeros sin Establecimiento Permanente”, se deberán

presentar en los módulos de servicios tributarios de las ALSC que correspondan

al domicilio fiscal, salvo que se trate de contribuyentes de

Tratándose

de solicitudes de devolución de IVA presentadas con declaratoria de contador

público autorizado, se deberá firmar la devolución con

Para

los efectos del artículo 22, sexto párrafo del CFF, las solicitudes de

devolución que sean enviadas a través del FED, disponible en “Mi portal” en la

página de Internet del SAT, en días y/o horas inhábiles, se considerará como

fecha de presentación la correspondiente

al día hábil siguiente.

CFF 22,

22-C, LIDE 7, 8, RMF 2010 I.2.5.2.

Aviso de

compensación

II.2.3.6......................... ......................................................................................................................................................

III. (Se

deroga)

.............................................................................................................................................................................................

CFF 23,

32-A, LIDE 7, 8, RMF 2010 I.2.16., II.1.2.,

II.2.15.

Autoridad

competente para recibir solicitudes de devolución de saldos a favor en IVA

mediante Declaratoria de contador público registrado

II.2.3.7. (Se deroga)

Procedimiento

para la presentación vía Internet de las declaraciones anuales de

contribuciones federales

II.2.11.1....................... ......................................................................................................................................................

I. Obtendrán, según sea el caso, el

Programa para Presentación de Declaraciones Anuales (DEM), tratándose de

personas morales o el Programa para Presentación de Declaraciones Anuales de

las Personas Físicas (DeclaraSAT 2011), en la página de Internet del SAT o en

dispositivos ópticos (CD), ante cualquier ALSC.

.............................................................................................................................................................................................

Las

instituciones de crédito autorizadas enviarán a los contribuyentes por la misma

vía, el recibo bancario de pago de contribuciones, productos y aprovechamientos

federales con sello digital generado por éstas, que permita autentificar la

operación realizada.

Se

considera que los contribuyentes han cumplido con la obligación de presentar

declaración anual en los términos de las disposiciones fiscales correspondientes,

cuando hayan presentado la información a que se refiere la fracción III de esta

regla en la página de Internet del SAT por los impuestos a que esté afecto y

que acrediten su cumplimiento con el acuse de recibo que contenga la cadena

original y el sello digital que emita el SAT, así como en los casos en los que

exista cantidad a su cargo, hayan efectuado el pago de conformidad con la

fracción V anterior, y que acrediten su cumplimiento con el recibo bancario de

pago de contribuciones, productos y aprovechamientos federales que contenga la

cadena original y el sello digital que emita la institución de crédito

autorizada.

CFF 20, 31

Opción

para la presentación de declaraciones anuales vía Internet y realización de

pago por ventanilla bancaria

II.2.12.1. Para los efectos del

artículo 20, séptimo párrafo del CFF, las personas físicas cuando les resulte

impuesto a cargo en lugar de aplicar el procedimiento establecido en el

capítulo II.2.11., podrán optar por presentar las declaraciones anuales correspondientes

al ejercicio fiscal de 2010 del ISR e IETU o que requieran acreditar IDE,

incluyendo sus complementarias, extemporáneas y de corrección fiscal,

utilizando el programa DeclaraSAT 2011 y el pago correspondiente lo podrán

efectuar con las hojas de ayuda que emite el propio sistema, previo envió de la

declaración por Internet.

El

pago se realizará ante las ventanillas bancarias de las instituciones de

crédito autorizadas a que se refiere el Anexo 4, rubro B en efectivo o con

cheque certificado, de caja o personal de la misma institución de crédito ante

la cual se efectúa el pago.

..................................... ......................................................................................................................................................

CFF 20, 31, 32, RMF 2010 II.2.11.,

II.2.12.2.

Opción de

presentación de declaraciones anuales de personas físicas

II.2.12.3. Para los efectos de las

reglas I.3.16.1. y II.2.12.2., las personas físicas

que estén obligadas al pago del IETU o requieran acreditar el IDE, deberán

presentar su declaración anual del ejercicio 2010 a través de Internet,

utilizando el programa electrónico DeclaraSAT 2011, que podrán obtener a través

de la página de Internet del SAT. Asimismo, para la presentación de la

declaración anual del ejercicio 2010 a través de Internet, se deberá contar con

.............................................................................................................................................................................................

RMF 2010

I.3.16.1., II.2.12.2.

Medios

para presentar la declaración informativa múltiple

II.2.14.1. Para los efectos del

artículo 31, primer párrafo del CFF y de los artículos 84, fracción III, primer

párrafo; 86, fracciones IV, VII, IX, X, XIII, XIV, inciso c); y XVI, 101,

fracciones V, última oración, VI, incisos a) y b) y párrafo tercero; 118,

fracción V; 133, fracciones VI, segundo párrafo, VII, IX y X; 134, primer

párrafo; 143, último párrafo; 144, último párrafo; 161, último párrafo; 164,

fracción IV; 170, séptimo párrafo y 214, primer párrafo de

..................................... ......................................................................................................................................................

CFF 31,

LISR 84, 86, 101, 118, 133, 134, 143, 144, 161, 164, 170, 214, LIVA 32

Obligaciones

de los contribuyentes que hayan optado por expedir CFD en lugar de CFDI

II.2.23.4.1.................... ......................................................................................................................................................

De igual

forma, cuando los contribuyentes incumplan con el requisito establecido en la

fracción IV de esta regla, durante dos meses consecutivos, o bien, en tres

meses no consecutivos, en el mismo ejercicio fiscal, perderán el derecho de

aplicar la citada facilidad a partir de que se presente el último

incumplimiento, quedando desde dicha fecha obligados a aplicar las

disposiciones generales en la materia.

CFF 29, 29-A, RMF 2010 I.2.23.4.1.,

I.2.23.4.3., II.2.23.4.2., II.2.23.4.4.

Requisitos de las representaciones impresas de CFD

II.2.23.4.5.................... ......................................................................................................................................................

X. El

número y año de aprobación de los folios.

CFF 29, 29-A, RMF 2010 I.2.23.3.1.

Declaración

informativa de ingresos provenientes de distintos territorios

II.3.10.7....................... ......................................................................................................................................................

|

Territorios |

Fecha |

|

Antillas Holandesas |

4 de febrero de 2011 |

|

Barbados |

1 de enero de 2010 |

|

Bahamas |

1 de enero de 2011 |

|

Bermudas |

1 de enero de 2011 |

|

Panamá |

1 de enero de 2011 |

|

Uruguay |

1 de enero de 2011 |

LISR

214, DOF 01/12/04 Disposiciones Transitorias, RMF 2010 II.3.10.6.

Declaración

informativa del IVA

II.5.5.1. Para

los efectos de este Capítulo, las personas físicas que únicamente estén

obligadas a presentar la información a que se refiere el artículo 32, fracción

VII de

LIVA

32, RMF 2010 II.2.11., II.2.12.

Registro

de depósitos en efectivo

II.11.2.......................... ......................................................................................................................................................

El SAT

requerirá a las instituciones del sistema financiero la información a que se

refieren las fracciones I a IV de la presente regla, respecto de aquellas

personas físicas y morales a quienes hayan recaudado IDE o hayan quedado con

IDE pendiente de recaudar en cualquier mes del ejercicio fiscal de que se

trate. La información a que se refiere este párrafo se proporcionará a través

de los medios y cumpliendo con las especificaciones que para tal efecto

establezca el SAT a través de su página de Internet.

LIDE

4

Capítulo II.13.8. Del Decreto por el que se otorgan

los beneficios fiscales que se mencionan, a los contribuyentes de las zonas

afectadas del Estado de Sinaloa por los fenómenos meteorológicos que se indican, publicado en el DOF el día 17

de febrero de 2011

Pago

en Parcialidades del ISR e IETU anual

II.13.8.1. Para

los efectos del Artículo Primero, segundo párrafo del Decreto a que se refiere

este Capítulo, los contribuyentes que opten por cubrir el importe de los

impuestos que resulten a su cargo en la declaración anual del ejercicio fiscal

2010, hasta en seis parcialidades, cubrirán la primera parcialidad

conjuntamente con la declaración del ejercicio, presentando ante

I. Escrito libre en el que manifiesten el

número de parcialidades elegidas y el monto de cada una de ellas.

II. Copia de la declaración anual del

ejercicio 2010.

III. Copia del acuse de recibo electrónico con

sello digital y cadena original de la información de dicha declaración, en caso

de haberla presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

La

segunda y siguientes parcialidades las cubrirán durante cada uno de los meses

de calendario siguientes a aquél en que se cubrió la primera de ellas,

utilizando para ello exclusivamente la forma oficial FMP-1 que solicitarán cada

vez que se vaya a pagar una parcialidad ante

DECRETO

DOF 17/FEB/11, PRIMERO

Pago en

parcialidades del ISR retenido

II.13.8.2. Para los efectos del

Artículo Tercero del Decreto a que se refiere este Capítulo, los contribuyentes

que opten por enterar en dos parcialidades las retenciones del ISR efectuadas a

sus trabajadores, correspondientes a los meses de enero, febrero y marzo de

2011, cubrirán la primera parcialidad en el mes de abril de 2011 presentando

ante

I. Escrito libre en el que manifiesten que

ejercen la opción de pago en parcialidades, en términos del Decreto citado.

II. Copia de las declaraciones provisionales

de los meses de enero, febrero y marzo de 2011, en las que se refleje el pago

de la primera parcialidad, siendo esta del 50% del adeudo.

III. Copia del acuse de recibo electrónico con

sello digital de la información de dichos pagos provisionales, en caso de

haberlos presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

para su original.

La

segunda parcialidad deberá enterarse en el mes de mayo de 2011, utilizando

exclusivamente la forma oficial FMP-1, misma que será entregada a petición del

contribuyente en

DECRETO

DOF 17/FEB/11, TERCERO

Diferimiento

del pago de parcialidades con autorización previa al mes de febrero de 2011

II.13.8.3. Para los efectos del

Artículo Quinto del Decreto a que se refiere este Capítulo, los contribuyentes

deberán presentar ante

I. Escrito libre en el que manifiesten que

optaron por el beneficio de diferir los pagos de conformidad con lo establecido

en el Artículo Quinto del Decreto, en el que se señale el número de crédito con

el que se controla su adeudo.

II. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

DECRETO

DOF 17/FEB/11, QUINTO

Capítulo II.13.9. Del Decreto por el que se

otorgan los beneficios fiscales que se mencionan, a los contribuyentes de las

zonas afectadas del Estado de Sonora por los fenómenos meteorológicos que se indican, publicado en el DOF el día 22

de febrero de 2011

Pago en

Parcialidades del ISR e IETU anual

II.13.9.1. Para los efectos del

Artículo Primero, segundo párrafo del Decreto a que se refiere este Capítulo,

los contribuyentes que opten por cubrir el importe de los impuestos que

resulten a su cargo en la declaración anual del ejercicio fiscal 2010, hasta en

seis parcialidades, cubrirán la primera parcialidad conjuntamente con la

declaración del ejercicio, presentando ante

I. Escrito libre en el que manifiesten el

número de parcialidades elegidas y el monto de cada una de ellas.

II. Copia de la declaración anual del

ejercicio 2010.

III. Copia del

acuse de recibo electrónico con sello digital y cadena original de la información

de dicha declaración, en caso de haberla presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

La

segunda y siguientes parcialidades las cubrirán durante cada uno de los meses

de calendario siguientes a aquél en que se cubrió la primera de ellas,

utilizando para ello exclusivamente la forma oficial FMP-1 que solicitarán cada

vez que se vaya a pagar una parcialidad ante

DECRETO

DOF 22/FEB/11, PRIMERO

Pago en

parcialidades del ISR retenido

II.13.9.2. Para los efectos del Artículo

Cuarto del Decreto a que se refiere este Capítulo, los contribuyentes que opten

por enterar en dos parcialidades las retenciones del ISR efectuadas a sus

trabajadores, correspondientes a los meses de enero, febrero y marzo de 2011,

cubrirán la primera parcialidad en el mes de abril de 2011 presentando ante

I. Escrito libre en el que manifiesten que

ejercen la opción de pago en parcialidades, en términos del Decreto citado.

II. Copia de las declaraciones provisionales

de los meses de enero, febrero y marzo de 2011, en las que se refleje el pago

de la primera parcialidad, siendo esta del 50% del adeudo.

III. Copia del cuse de recibo electrónico con

sello digital de la información de dichos pagos provisionales, en caso de

haberlos presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

La

segunda parcialidad deberá enterarse en el mes de mayo de 2011, utilizando

exclusivamente la forma oficial FMP-1, misma que será entregada a petición del

contribuyente en

DECRETO

DOF 22/FEB/11, CUARTO

Diferimiento

del pago de parcialidades con autorización previa al mes de febrero de 2011

II.13.9.3. Para los efectos del

Artículo Sexto del Decreto a que se refiere este Capítulo, los contribuyentes

deberán presentar ante

I. Escrito libre en el que manifiesten que optaron

por el beneficio de diferir los pagos de conformidad con lo establecido en el

Artículo Sexto del Decreto, en el que se señale el número de crédito con el que

se controla su adeudo.

II. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

DECRETO

DOF 22/FEB/11, SEXTO

Capítulo

II.13.10. Del Decreto por el que se otorgan los beneficios fiscales que se

mencionan, a los contribuyentes de las zonas afectadas del Estado de Tamaulipas

por los fenómenos meteorológicos que se indican, publicado en el DOF el día 25

de febrero de 2011

Pago en

Parcialidades del ISR e IETU anual

II.13.10.1. Para los efectos del

Artículo Primero, segundo párrafo del Decreto a que se refiere este Capítulo,

los contribuyentes que opten por cubrir el importe de los impuestos que

resulten a su cargo en la declaración anual del ejercicio fiscal 2010, hasta en

seis parcialidades, cubrirán la primera parcialidad conjuntamente con la

declaración del ejercicio, presentando ante

I. Escrito libre en el que manifiesten el número

de parcialidades elegidas y el monto de cada una de ellas.

II. Copia de la declaración anual del ejercicio

2010.

III. Copia del acuse de recibo electrónico con sello

digital y cadena original de la información de dicha declaración, en caso de

haberla presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

La

segunda y siguientes parcialidades las cubrirán durante cada uno de los meses

de calendario siguientes a aquél en que se cubrió la primera de ellas,

utilizando para ello exclusivamente la forma oficial FMP-1 que solicitarán cada

vez que se vaya a pagar una parcialidad ante

DECRETO

DOF 25/FEB/11, PRIMERO

Pago en

parcialidades del ISR retenido

II.13.10.2. Para los efectos del

Artículo Cuarto del Decreto a que se refiere este Capítulo, los contribuyentes

que opten por enterar en dos parcialidades las retenciones del ISR efectuadas a

sus trabajadores, correspondientes a los meses de enero, febrero y marzo de

2011, cubrirán la primera parcialidad en el mes de abril de 2011 presentando

ante

I. Escrito libre en el que manifiesten que

ejercen la opción de pago en parcialidades, en términos del Decreto citado.

II. Copia de las declaraciones provisionales de los

meses de enero, febrero y marzo de 2011, en las que se refleje el pago de la

primera parcialidad, siendo esta del 50% del adeudo.

III. Copia del acuse de recibo electrónico con sello

digital de la información de dichos pagos provisionales, en caso de haberlos

presentado por medios electrónicos.

IV. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

La

segunda parcialidad deberá enterarse en el mes de mayo de 2011, utilizando

exclusivamente la forma oficial FMP-1, misma que será entregada a petición del

contribuyente en

DECRETO

DOF 25/FEB/11, CUARTO

Diferimiento

del pago de parcialidades con autorización previa al mes de febrero de 2011

II.13.10.3. Para los efectos del

Artículo Sexto del Decreto a que se refiere este Capítulo, los contribuyentes

deberán presentar ante

I. Escrito libre en el que manifiesten que optaron

por el beneficio de diferir los pagos de conformidad con lo establecido en el

Artículo Sexto del Decreto, en el que se señale el número de crédito con el que

se controla su adeudo.

II. Copia de la identificación oficial del

contribuyente o representante legal que firma el escrito libre, previo cotejo

con su original.

DECRETO

DOF 25/FEB/11, SEXTO

TERCERO. Se modifica el Anexo 7 de

Se

dan a conocer los Anexos 6, 16 y 16-A de

CUARTO. Para

los efectos del artículo 32-D del CFF, los contribuyentes que opten por aplicar

lo establecido en los Decretos por los que se otorgan los beneficios fiscales

que se mencionan, a los contribuyentes de las zonas afectadas de los Estados de

Sinaloa y Sonora por los fenómenos meteorológicos que se indican, publicados en

el DOF los días 17 y 22 de febrero de 2011 y que tengan derecho a la obtención

de estímulos fiscales o subsidios por la ocurrencia de las heladas severas a

que se refieren las Declaratorias de Emergencia emitidas por

De

la misma forma, los contribuyentes que opten por aplicar los beneficios del

Decreto por el que se otorgan los beneficios fiscales que se mencionan, a los

contribuyentes de las zonas afectadas del Estado de Tamaulipas, por los

fenómenos meteorológicos que se indican, publicado en el DOF el 25 de febrero

de 2011, quedarán también relevados de presentar la opinión del cumplimiento de

obligaciones de conformidad con lo señalado en el párrafo anterior.

Asimismo,

las dependencias o entidades que tengan a su cargo la aplicación de subsidios o

estímulos, no estarán obligadas a requerir a los contribuyentes, la opinión de

cumplimiento referida en el primer párrafo de la presente regla.

Transitorios

Primero. La presente Resolución entrará en vigor al día siguiente de su

publicación en el DOF.

Segundo. Para

los efectos de lo dispuesto por la regla II.2.23.4.5., fracción V durante el

primer semestre de 2011, las representaciones impresas de los CFD´s podrán

contener la leyenda “Este documento es una impresión de un comprobante fiscal

digital”.

Tercero. Se deroga el Anexo 8 “Información sobre el impuesto al valor agregado”

de la forma oficial 30 ó DIM “Declaración Informativa Múltiple” contenida en el

Anexo 1 de la presente Resolución.

Cuarto. Para

los efectos de la reforma, adición o derogación de las reglas I.2.5.1.,

I.2.5.2., I.2.5.3., I.2.5.4., I.2.5.5, I.12.4., II.2.3.1., II.2.3.2.,

II.2.3.3., II.2.3.4., II.2.3.5., II.2.3.6. y

II.2.3.7., los contribuyentes podrán seguir aplicando los procedimientos

establecidos con anterioridad a la entrada en vigor de la presente Resolución,

hasta el 30 de junio de 2011.

Quinto. Los

contribuyentes que de conformidad con el contenido de las reglas 2.10.19.,

vigente en

I. Para

tal efecto, los contribuyentes a que se refiere el párrafo anterior deberán

cumplir con lo siguiente:

a) Que

las obligaciones fiscales a las cuales se asignará el pago realizado mediante

transferencia electrónica de fondos, correspondan al mismo periodo por el que

se hizo originalmente dicha transferencia.

b) Que

la cantidad a pagar y el número de folio a 18 posiciones de la operación

realizada que se asiente en el recuadro de la forma oficial a que se refiere la

fracción II del presente artículo, sea igual a la cantidad pagada mediante el

sistema de transferencia electrónica de fondos y al folio asignado.

c) Que

el pago total realizado mediante la transferencia electrónica de fondos, se

asigne por única vez a las obligaciones fiscales que correspondan a través de

la forma oficial respectiva, en los términos del presente artículo, debiéndose

presentar una forma oficial por cada transferencia a asignar.

d) Que

la transferencia electrónica de fondos se haya realizado antes del 29 de agosto

de 2005.

Los

saldos a favor que, en su caso, se declaren en las formas oficiales a que se

refiere el presente artículo, se tendrán por manifestados en la fecha en que

las mismas sean presentadas de conformidad con las fracciones anteriores.

Asimismo, para efectos del cumplimiento de obligaciones fiscales, se

considerará como fecha de presentación de la declaración, aquella en que sea

recibida la forma oficial que contenga la declaración correspondiente,

presentada para efectos de la asignación del pago de conformidad con la

presente regla.

II. El

pago efectuado mediante transferencia electrónica de fondos, se deberá asignar

mediante la presentación de las formas oficiales siguientes:

a) Tratándose

de pagos provisionales y definitivos de los impuestos citados, se utilizarán

las formas oficiales 1-E, 1-D, 1-D1 y 17, contenidas en el Anexo 1, debiendo

anotar el número de folio de la citada transferencia en el espacio designado

para ello en la forma oficial.

b) Tratándose

de declaraciones del ejercicio anteriores a 2002 de los citados impuestos, se

utilizarán las formas oficiales 2, 2-A, 3, 4, 13 y 13-A, contenidas en el Anexo

1, anotando el número de folio de la transferencia en el espacio designado para

ello en la forma oficial.

La

asignación de transferencias electrónicas de fondos que se efectúe de

conformidad con el procedimiento anterior, que hubieran sido pagadas dentro de

los plazos establecidos en las disposiciones fiscales, no dará lugar a la

actualización de contribuciones ni a la causación de recargos por las

obligaciones fiscales que se dejaron de asignar mediante la declaración

correspondiente. Tratándose de la asignación de transferencias electrónicas de

fondos, que correspondan a declaraciones complementarias, extemporáneas o de

corrección fiscal, únicamente procederá su asignación cuando la transferencia

efectuada contenga la actualización, recargos y, en su caso, la multa por

corrección, correspondientes a la fecha en que se realizó la transferencia

electrónica de fondos, sin que en este caso dé lugar a actualización de

contribuciones ni a la causación de recargos por dicha asignación.

III. La

forma oficial en la cual se hace la asignación de pagos a que se refiere la

fracción anterior, se deberá presentar ante

Lo

dispuesto en este artículo, también será aplicable a los contribuyentes que

estando obligados a realizar pagos provisionales o definitivos de julio de 2002

al 29 de agosto de 2005, fecha de publicación de

Los

contribuyentes a que se refiere este artículo, podrán asignar hasta el 31 de

diciembre de 2011, el pago realizado respecto de las obligaciones fiscales que

corresponda mediante el procedimiento mencionado.

Sexto. Los

contribuyentes que de julio de 2002 al 29 de agosto de 2005, fecha de

publicación de

Los

contribuyentes a que se refiere este Artículo, podrán asignar hasta el 31 de

diciembre de 2011, el pago realizado respecto de las obligaciones fiscales que

corresponda mediante el procedimiento mencionado.

Séptimo. Para

los efectos de lo dispuesto por el artículo 17-D, décimo párrafo del CFF, los

contribuyentes titulares de certificados de FIEL cuya vigencia expire entre los

meses de febrero y abril de 2011, podrán utilizarlos exclusivamente para

realizar la presentación de su declaración anual de impuestos correspondiente

al ejercicio fiscal de 2010 y anteriores, normales y complementarias, durante

los tres meses siguientes contados a partir de la fecha en que se cumpla el

plazo de vigencia señalado en el citado artículo.

Octavo. El

contenido de la regla I.2.21.4., será aplicable para cada intervención, según

se trate de interventor con cargo a caja o de administrador de negociaciones,

para los honorarios mensuales cuyo periodo de cálculo inició después de la

entrada en vigor de la presente resolución. Los honorarios cuyo periodo de

cálculo inició antes de esa fecha se cubrirán de conformidad con el

procedimiento dispuesto en la regla vigente hasta antes de la entrada en vigor

de la presente Resolución.

Noveno. Para

los efectos de la regla I.3.9.11. y la ficha 16/ISR

“Información para garantizar la transparencia de los donativos recibidos, así

como el uso y destino de los mismos”, contenida en el Anexo 1-A, se tendrá por

cumplida la obligación para garantizar la información de la transparencia de

los donativos correspondiente al ejercicio fiscal de 2009, para aquellos contribuyentes

que hayan presentado la misma a más tardar el 28 de febrero de 2011.

Décimo. Lo

dispuesto en la regla II.11.2., último párrafo, entrará en vigor a partir del 1

de agosto de 2011.

Décimo

Primero. Para los efectos

de los artículos 12, penúltimo párrafo, 20, séptimo párrafo, 31 del CFF y 53 de

su Reglamento, tratándose de los contribuyentes obligados a utilizar el

servicio de declaraciones y pagos de conformidad con la regla II.2.15.1., se

amplía el plazo hasta el 19 de mayo de 2011 para la presentación de los pagos

provisionales o definitivos del ISR, IETU, IVA o IEPS, así como retenciones

correspondientes al mes de abril de 2011.

Atentamente.

México, D. F., a 29 de abril de 2011.- El Jefe del Servicio de

Administración Tributaria, Alfredo Gutiérrez

Ortiz Mena.- Rúbrica.

Modificación al Anexo 1 de

|

A. B. |

Contenido Formas oficiales aprobadas. 1............. Código 2. a 7..... ............................................................................................................................................................ ............................................................................................................................................................................ |

|

C. |

Formatos, cuestionarios, instructivos y

catálogos aprobados. 1. a 3.................................................................................................................................................................. 4. Catálogo de claves de instituciones de crédito

para efecto de que sean señaladas en las solicitudes de devolución, y en su

caso, en las declaraciones respectivas por parte de las personas físicas. 5. a 6.................................................................................................................................................................. 7. Catálogo de claves

de derechos. 8......................................................................................................................................................................... 9. Catálogo de claves

de aprovechamientos. |

|

D. y E. |

............................................................................................................................................................................ |

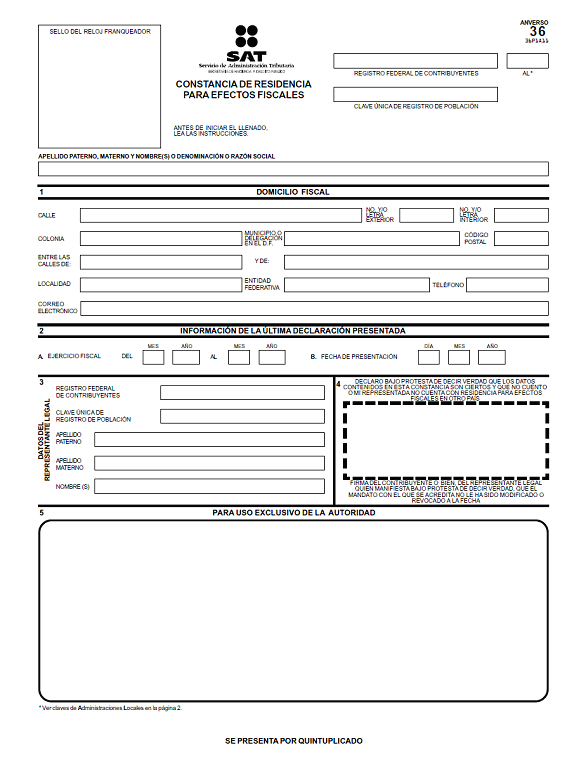

A. Formas oficiales aprobadas.

1. Código

|

Número |

Nombre de la forma

oficial |

Medio de presentación |

|

|

Impreso (Número de

ejemplares a presentar) |

Electrónico |

||

|

– |

– |

– |

– |

|

36 |

Constancia de

residencia para efectos fiscales. 21.6 x 27.9 cms./Carta.

Impresión negra en fondo blanco. Esta

forma es de libre impresión. |

Quintuplicado |

– |

|

– |

– |

– |

– |

B. ...................................................................................................................................................................................

C. Formatos, cuestionarios,

instructivos y catálogos aprobados.

1 a 3 ...................................................................................................................................................................................

4...... Catálogo

de claves de instituciones de crédito para efecto de que sean señaladas en las

solicitudes de devolución, y en su caso, en las declaraciones respectivas por

parte de las personas físicas.

|

Banco |

Nombre |

|

2 |

Banco Nacional de

México, S.A. |

|

6 |

Banco Nacional de

Comercio Exterior, Sociedad Nacional de Crédito. |

|

9 |

Banco Nacional de

Obras y Servicios Públicos, Sociedad Nacional de Crédito. |

|

12 |

BBVA Bancomer, S.A. |

|

14 |

Banco Santander, S.A. |

|

19 |

Banco Nacional del

Ejército, Fuerza Aérea y Armada, Sociedad Nacional de Crédito. |

|

21 |

HSBC México, S.A. |

|

30 |

Banco del Bajío, S.A. |

|

32 |

IXE Banco, S.A. |

|

36 |

Banco Inbursa, S.A. |

|

37 |

Banco Interacciones,

S.A. |

|

42 |

Banca Mifel, S.A. |

|

44 |

Scotiabank Inverlat,

S.A. |

|

58 |

Banco Regional de

Monterrey, S.A. |

|

59 |

Banco Invex, S.A. |

|

60 |

Bansi, S.A. |

|

62 |

Banca Afirme, S.A. |

|

72 |

Banco Mercantil del Norte,

S.A. |

|

102 |

Royal Bank of Scotland México, S.A. |

|

103 |

American Express Bank

(México), S.A. |

|

106 |

Bank of America

México, S.A. |

|

108 |

Bank of Tokyo-Mitsubishi UFJ (México), |

|

110 |

Banco J.P. Morgan,

S.A. |

|

112 |

Banco Monex, S.A. |

|

113 |

Banco Ve por Mas, S.A. |

|

116 |

ING Bank (México),

S.A. |

|

124 |

Deutsche Bank México,

S.A. |

|

126 |

Banco Credit Suisse

(México), S.A. |

|

127 |

Banco Azteca, S.A. |

|

128 |

Banco Autofin México,

S.A. |

|

129 |

Barclays Bank México,

S.A. |

|

130 |

Banco Compartamos,

S.A. |

|

131 |

Banco Ahorro Famsa,

S.A. |

|

132 |

Banco Multiva, S.A. |

|

133 |

Prudential Bank, S.A. |

|

134 |

Banco Wal-Mart de

México Adelante, S.A. |

|

135 |

Nacional Financiera,

Sociedad Nacional de Crédito. |

|

136 |

Banco Regional, S.A. |

|

137 |

BanCoppel, S.A. |

|

138 |

Banco Amigo, S.A. |

|

139 |

UBS Bank México, S.A. |

|

140 |

Banco Fácil, S.A. |

|

141 |

Volkswagen Bank, S.A. |

|

143 |

Consultoría

Internacional Banco, S.A. |

|

166 |

Banco del Ahorro

Nacional y Servicios Financieros, Sociedad Nacional de Crédito. |

|

168 |

Sociedad Hipotecaria

Federal, Sociedad Nacional de Crédito. |

5. a 6.. ................................................................................................................................................................................

7.......... Catálogo de claves de derechos.

|

DESCRIPCION DEL CONCEPTO |

|

|

|

|

|

.............................................................................................................................................................. |

.................. |

|

SECRETARIA DE ENERGIA |

CLAVES DE COMPUTO |

|

.............................................................................................................................................................. |

................... |

|

POR LOS SERVICIOS EN MATERIA

DE GAS L.P., NORMAS OFICIALES MEXICANAS, GAS ASOCIADO A YACIMIENTOS Y

BIOENERGETICOS (ARTS. 59 AL 61-E). |

400175 |

8.......... ................................................................................................................................................................................

9. Catálogo

de claves de aprovechamientos.

|

DESCRIPCION DEL CONCEPTO |

|

|

|

|

|

.............................................................................................................................................................. |

...................... |

|

IMPORTE DE LAS POSTURAS

OFRECIDAS EN PROCESO DE LICITACION PARA ASIGNAR CERTIFICADOS DE CUPO Y

ARANCELES-CUPO. |

CLAVES DE COMPUTO |

|

.............................................................................................................................................................. |

...................... |

|

SERVICIOS EN MATERIA DE

PREPARATORIA ABIERTA Y CAPACITACION PARA EL TRABAJO INDUSTRIAL (SEP). |

700132 |

|

.............................................................................................................................................................. |

...................... |

D. y E..................................................................................................................................................................................

Atentamente.

México, D. F., a 29 de abril de 2011.- El Jefe del Servicio de

Administración Tributaria, Alfredo Gutiérrez Ortiz Mena.- Rúbrica.

Modificación al Anexo 1-A de

“Trámites Fiscales”

|

Contenido I. Definiciones II. Trámites Código Fiscal de la Federación |

|

1/CFF.......................... Opinión

de cumplimiento de obligaciones para ser proveedor de 2/CFF a 4/CFF................................................................................................................................................................... 5/CFF.......................... Solicitud de constancia de residencia para efectos fiscales. 6/CFF.......................... Obtención

de 7/CFF.......................... Solicitud de devolución de saldos a favor

del ISR. 8/CFF.......................... Solicitud de devolución

de saldos a favor del IVA. 9/CFF.......................... Solicitud

de devolución de saldos a favor del IMPAC e IMPAC por recuperar. 10/CFF........................ Solicitud

de devolución de saldos a favor del IEPS. 11/CFF........................ Solicitud

de Devolución de cantidades a favor de Otras Contribuciones. 12/CFF........................ Solicitud

de devolución de saldos a favor del IETU. 13/CFF........................ Solicitud de devolución de

saldos a favor del IDE. 14/CFF a 15/CFF...... ....................................................................................................................................................... 16/CFF........................ Aviso de

compensación de saldos a favor del IVA. 17/CFF........................ Aviso de compensación de saldos a

favor del IMPAC e IMPAC por recuperar. 18/CFF........................ Aviso de compensación

de saldos a favor del IEPS. 19/CFF........................ Aviso

de compensación de cantidades a favor de Otras Contribuciones. 20/CFF a 21/CFF...... ....................................................................................................................................................... 22/CFF........................ Aviso

de compensación de saldos a favor del ISR vía Internet. 23/CFF................................................................................................................................................................................ 24/CFF........................ Aviso

de compensación de saldos a favor del IMPAC e IMPAC por recuperar vía

Internet. 25/CFF a 26/CFF.............................................................................................................................................................. 27/CFF........................ Aviso de compensación de saldos a favor

del IETU vía Internet. |

|

28/CFF a 64/CFF.............................................................................................................................................................. 65/CFF........................ Aviso de cambio de domicilio fiscal

a través de Internet o en 66/CFF a 110/CFF............................................................................................................................................................ 111/CFF ..................... Reintegro del

depósito en garantía. 112/CFF a 172/CFF.. ....................................................................................................................................................... 173/CFF...................... Solicitud

de Devolución de saldos a favor del ISR vía Internet. 174/CFF...................... Solicitud

de Devolución de saldos a favor del IVA vía Internet. 175/CFF...................... Solicitud

de Devolución de saldos a favor del IMPAC e IMPAC por recuperar vía Internet. 176/CFF...................... Solicitud

de Devolución de saldos a favor del IEPS, Crédito Diesel vía Internet. 177/CFF...................... Solicitud

de Devolución de saldo a favor del IEPS, Alcohol vía Internet. 178/CFF...................... Solicitud

de Devolución de saldos a favor de otras Contribuciones vía Internet. 179/CFF...................... Solicitud

de Devolución de saldos a favor del IETU vía Internet. 180/CFF...................... Solicitud

de Devolución de saldos a favor del IDE vía Internet. 181/CFF...................... Inscripción al

RFC de personas físicas y obtención de CIECF. 182/CFF...................... Inscripción

en el RFC de personas morales en 183/CFF...................... Inscripción en

el RFC de las dependencias, unidades administrativas, órganos administrativos

desconcentrados y demás áreas u órganos de la federación, de las entidades

federativas, de los municipios, de los organismos descentralizados y de los

órganos constitucionales autónomos que cuenten con autorización del ente

público al que pertenezcan para inscribirse en el RFC y obtención de CIECF. 184/CFF...................... Inscripción en

el RFC de fideicomisos y obtención de CIECF. 185/CFF...................... Inscripción

y cancelación en el RFC por fusión de sociedades y obtención de CIECF. 186/CFF...................... Inscripción en

el RFC por escisión de sociedades y obtención de CIECF. 187/CFF...................... Inscripción y

cancelación en el RFC por escisión de sociedades y obtención de CIECF. 188/CFF ............... Aviso para ofrecer como medio de pago de las

contribuciones federales y accesorios las tarjetas de crédito o débito que

emitan. Impuesto sobre I/ISR a 77/ISR.................................................................................................................................................................... 78/ISR......................... Aviso de Fomento al Primer Empleo a través de Internet. Impuesto empresarial a tasa

única 1/IETU a 3/IETU........ ....................................................................................................................................................... Impuesto al valor agregado 1/IVA a 3/IVA.............. ....................................................................................................................................................... Impuesto especial sobre producción y servicios 1/IEPS......................... ....................................................................................................................................................... 2/IEPS......................... Solicitud

anticipada de marbetes o precintos para importación de bebidas alcohólicas. 3/IEPS......................... ....................................................................................................................................................... 4/IEPS......................... Ministración

de marbetes y precintos de bebidas alcohólicas nacionales. 5/IEPS......................... Ministración

de marbetes y precintos de bebidas alcohólicas nacionales (maquilador). 6/IEPS......................... Ministración

de marbetes y precintos de bebidas alcohólicas de importación para adherirse

en depósito fiscal (Almacén General de Depósito). 7/IEPS......................... Ministración

de marbetes y precintos de importación a los contribuyentes que en forma

ocasional importen bebidas alcohólicas de acuerdo al numeral 1 de la regla

2.2.7., de las Reglas de Carácter General en Materia de Comercio Exterior. 8/IEPS......................... Ministración de marbetes y precintos de

bebidas alcohólicas para adherirse en el país de origen o en la aduana. 9/IEPS a 23/IEPS.............................................................................................................................................................. 24/IEPS....................... Solicitud

de Inscripción al padrón de contribuyentes de bebidas alcohólicas ante el

RFC. 25/IEPS a 32/IEPS........................................................................................................................................................... Impuesto sobre tenencia o

uso de vehículos 1/ISTUV.............................................................................................................................................................................. Impuesto sobre automóviles

nuevos 1/ISAN a 4/ISAN............................................................................................................................................................... Ley de Ingresos de 1/LIF a 5/LIF....................................................................................................................................................................... Del

Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes

que se indican, publicado en el DOF el 30 de octubre de 2003 y modificado

mediante Decretos publicados en el DOF el 12 de enero de 2005, 12 de mayo y

28 de noviembre de 2006 1/DEC a 5/DEC................................................................................................................................................................. Impuesto a los depósitos en

efectivo 1/IDE a 3/IDE..................................................................................................................................................................... |

|

|

Código Fiscal de

1/CFF Opinión de cumplimiento de

obligaciones para ser proveedor de

|

¿Quiénes

lo presentan? Personas

físicas y morales que participen en procesos licitatorios, deseen ser

beneficiarios de estímulos y subsidios o vayan a realizar algún trámite

fiscal u obtener una autorización en materia de impuestos. |

|

¿Dónde

se obtiene? A

través de la página de Internet del SAT,

en la opción Mi Portal/Servicios por Internet/Cumplimiento de Obl

Fisc/Opinión del Cumpl de Obl Fisc. En

cualquier ALSC. |

|

¿Qué

documentos se obtienen? Opinión

del cumplimiento de obligaciones fiscales. |

|

¿Cuándo

se presenta? Cuando

el contribuyente lo requiera. |

|

Requisitos: Internet: ·

Ingrese

a sat.gob.mx ·

Registre

su RCF y su CIECF en la opción Mi Portal. ·

Seleccionar:

Servicios por Internet; Cumplimiento de Obl Fisc; Opinión del Cumpl de Obl

Fisc. En forma personal: ·

Tratándose

de personas físicas, debe presentar identificación oficial vigente expedida

por los gobiernos federal, estatal, municipal o del D.F.: pasaporte,

credencial del IFE, Cédula Profesional, Cartilla del Servicio Militar. ·

En

caso de personas morales, debe presentar identificación oficial vigente del

representante legal (de las referidas en el punto anterior), copia

certificada del poder notarial con el que se acredite su personalidad o

carta-poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales, notario o fedatario

público. |

|

Disposiciones jurídicas aplicables Art.

32-D CFF, Reglas I.2.1.14. y I.2.1.15., II.2.1.11.,

II.2.1.13., II.6.3.1. y II.10.5. RMF. |

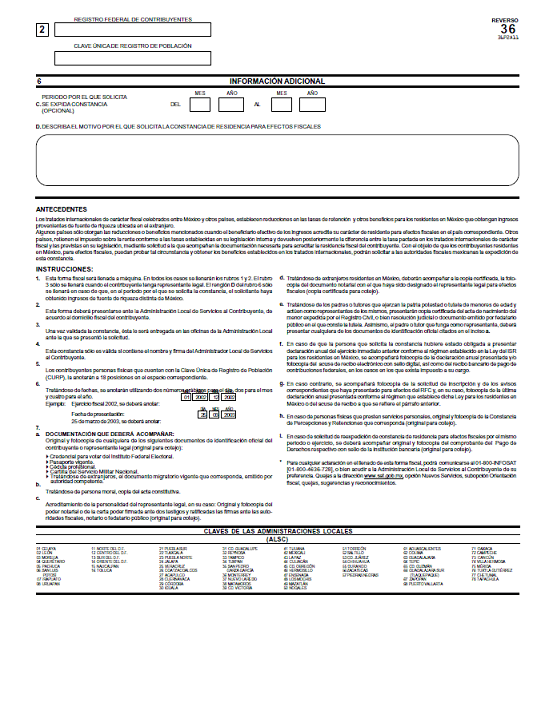

5/CFF Solicitud de constancia de residencia para

efectos fiscales

|

¿Quiénes lo presentan? Personas físicas y personas

morales. |

|

¿Dónde se presenta? Previa cita, ante |

|

¿Qué documentos se obtienen? Forma oficial sellada como acuse

de recibo y Constancia de Residencia para Efectos Fiscales. |

|

¿Cuándo se presenta? Cuando se dé el supuesto, |

|

Requisitos: ·

Forma oficial 36, “CONSTANCIA DE

RESIDENCIA PARA EFECTOS FISCALES” (por quintuplicado). ·

En caso de solicitud de

reexpedición de CONSTANCIA DE RESIDENCIA PARA EFECTOS FISCALES por el mismo

periodo o ejercicio, original del recibo bancario de pago de contribuciones,

productos y aprovechamientos federales con sello digital. ·

Original de cualquier

identificación oficial vigente con fotografía y firma expedida por el

Gobierno Federal, Estatal o Municipal del contribuyente o representante legal,

sin que sea necesariamente alguna de las señaladas en el apartado

Definiciones de este Anexo. ·

En caso de representación legal,

copia certificada del poder notarial con el que acredite la personalidad del

representante legal o carta poder firmada ante dos testigos y ratificadas las

firmas del otorgante y testigos ante las autoridades fiscales, notario o

fedatario público. ·

Tratándose de los padres o

tutores que ejerzan la patria potestad o tutela de menores de edad y actúen

como representantes de los mismos, para acreditar la paternidad o tutela,

presentarán: o

Copia certificada del acta de

nacimiento del menor expedida por el Registro Civil. o

Escrito libre en el que se

manifieste la conformidad de los cónyuges o padres para que uno de ellos

actúe como representante del menor. o

En su caso, la resolución

judicial o documento emitido por fedatario público (original) en el que

conste la patria potestad o la tutela. o

Original de cualquier