CIRCULAR 35/2010, dirigida a las instituciones de crédito; sociedades financieras populares, y sociedades cooperativas de ahorro y préstamo relativa a las Disposiciones de carácter general que establecen la metodología de cálculo, fórmula, componentes y supuestos de la ganancia anual total (GAT). |

Viernes 12 de noviembre de 2010 |

Al margen un logotipo, que dice: Banco de México.

CIRCULAR 35/2010

A LAS INSTITUCIONES DE CREDITO; SOCIEDADES FINANCIERAS POPULARES, Y

SOCIEDADES COOPERATIVAS DE AHORRO Y PRESTAMO:

ASUNTO: GANANCIA ANUAL TOTAL (GAT)

El Banco de México con el objeto de promover el sano desarrollo del sistema financiero, de proteger los intereses del público, así como de fomentar la transparencia y la competencia, considerando que:

a) El 25 de mayo de 2010 se

publicó en el Diario Oficial de

b) Mediante tal reforma se

faculta al Banco de México para establecer a través de disposiciones de

carácter general, la fórmula, los componentes y la metodología de cálculo de

c) El artículo 15 Bis de

d) Con una metodología

uniforme para calcular

Con fundamento en los artículos 28 de

DISPOSICIONES DE CARACTER GENERAL QUE ESTABLECEN

1. Definiciones

Para fines de brevedad, en singular o plural, se entenderá por:

|

GAT: |

a la ganancia anual total neta expresada en términos porcentuales anuales que, para fines informativos y de comparación, incorpora los intereses nominales capitalizables que generen las operaciones pasivas a plazo, retirables en días preestablecidos y de ahorro, que celebren las Entidades con sus Clientes, menos los costos relacionados con la operación, incluidos los de apertura; |

|

Cliente: |

a la persona titular de cualquier tipo de operación

respecto de la cual deba calcularse |

|

Comisión: |

a cualquier cargo independientemente de su denominación o modalidad que una Entidad realice a un Cliente; |

|

Contratos de Adhesión: |

a los documentos elaborados unilateralmente por las Entidades para establecer en formatos uniformes los términos y condiciones aplicables a la celebración de las operaciones referidas en el numeral 3 de las presentes Disposiciones que llevan a cabo con sus Clientes o a los documentos en los que dichas operaciones se instrumenten, según corresponda; |

|

Entidades: |

a las instituciones de crédito; sociedades financieras populares, y sociedades cooperativas de ahorro y préstamo, y |

|

UDI: |

a la unidad de cuenta cuyo valor en moneda nacional

publica el Banco de México en el Diario Oficial de |

2. Cálculo y utilización de

Las Entidades deberán calcular

3. Tipos y montos de operaciones pasivas

Las presentes Disposiciones serán aplicables a las operaciones que las Entidades celebren por montos inferiores al equivalente en moneda nacional a 400,000 UDIS, siguientes:

a) Depósitos

retirables con previo aviso; depósitos retirables en días preestablecidos;

depósitos de ahorro; depósitos a plazo fijo; así como préstamos documentados en

pagarés con rendimiento liquidable al vencimiento, y

b) Otras operaciones pasivas que en su nombre, publicidad o propaganda incluyan las palabras ahorro o inversión, o bien, que en cualquiera de éstos se haga suponer al público que se trata de un producto financiero de ahorro o inversión.

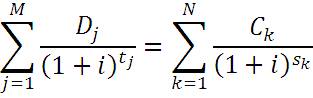

4. Fórmulas y componentes

4.1 Fórmulas

4.1.1 ![]() , expresado

en términos porcentuales, que satisface la ecuación siguiente:

, expresado

en términos porcentuales, que satisface la ecuación siguiente:

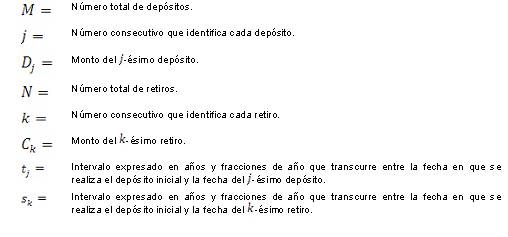

Donde:

Para determinar el monto de cada uno de los depósitos Dj deberá considerarse la cantidad total depositada.

Para determinar el monto de cada uno de los retiros Ck deberán incluirse en su caso, los conceptos siguientes:

a) El principal;

b) Los intereses, y

c) Cualquier Comisión que el Cliente esté obligado a pagar por la apertura y administración de la operación.

La ecuación matemática para el

cálculo de ![]() podrá tener, en algunas ocasiones, más de una solución. En estos casos,

podrá tener, en algunas ocasiones, más de una solución. En estos casos,

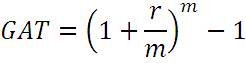

4.1.2 Cuando no se cause Comisión por apertura y administración respecto de las operaciones siguientes: i) depósitos de ahorro sin fecha de vencimiento y con pago de intereses en periodos uniformes; ii) depósitos a plazo menor o igual a un año con pago de intereses en periodos uniformes o al final del periodo, y iii) pagarés a plazo menor o igual a un año, la fórmula aplicable será:

Donde:

5. Supuestos para el cálculo de

5.1 Supuestos generales

Para realizar el cálculo de

a) Si la operación no tiene una fecha de vencimiento o un plazo definido para el retiro de los fondos, el cálculo se hará suponiendo que: i) vence al final de un año a partir del día del depósito inicial; ii) los intereses se reinvierten a la misma tasa a la que se invierte el principal, y iii) el Cliente no efectúa retiro alguno durante la vigencia de la operación.

b) En

caso de operaciones en las que las tasas de interés o las Comisiones puedan

variar durante la vigencia de la operación y las modificaciones se conozcan

desde la fecha de cálculo de

c) Se considerarán periodos uniformes. Para tal efecto se considerará que un año consta de: 2 semestres, 4 trimestres, 12 meses, 13 periodos de 28 días, 24 quincenas, 26 catorcenas, 36 decenas, 52 semanas y 360 días.

d) Los depósitos y retiros deberán expresarse en la misma moneda o, en su caso, en la misma unidad de cuenta.

e) Para

determinar la equivalencia de

f) Para

determinar

5.2 Supuestos para publicidad y propaganda

Para el cálculo de

|

Rangos de inversión* |

Monto para el cálculo* |

|

De $1 a $9,999 |

$5,000 |

|

De $10,000 a $99,999 |

$10,000 |

|

De $100,000 a $499,999 |

$100,000 |

|

De $500,000 a $999,999 |

$500,000 |

|

De $1’000,000 en adelante |

$1’000,000 |

*Montos en moneda nacional

Las Entidades deberán utilizar esta tabla para las operaciones a plazo de 28, 91 y 180 días.

Para operaciones comprendidas en un mismo rango de inversión y plazo,

las Entidades deberán pagar al menos la tasa de interés anual simple y aplicar

como máximo las Comisiones utilizadas para calcular

5.3 Supuestos para el Contrato

Cuando las disposiciones aplicables establezcan que

6. Forma de dar a conocer

Cuando las Entidades deban incluir

a) Anteponer las siglas “GAT” al valor correspondiente;

b) Expresar

c) Mostrar un solo valor, por lo que no deberán referirse máximos ni mínimos, y

d) Incluir

la leyenda “Antes de impuestos”, inmediatamente después del valor porcentual

que corresponda a

Adicionalmente, en la publicidad y propaganda que contenga

e) Dar

a conocer el rango del monto de la inversión al que sea aplicable

f) Indicar el periodo de vigencia de la oferta.

En caso de ofertas que las Entidades realicen a personas determinadas,

deberán incluir

7. Información al Banco de México

El Banco de México podrá requerir a las Entidades, dentro de los doce

meses siguientes a la fecha en que se haga pública

DISPOSICION TRANSITORIA

UNICA. La presente Circular entrará en vigor el 31 de marzo de 2011.

México, D.F., a 11 de noviembre de 2010.- BANCO DE MEXICO: El Director General Jurídico, Héctor Reynaldo Tinoco Jaramillo.- Rúbrica.- El Director General de Asuntos del Sistema Financiero, José Gerardo Quijano León.- Rúbrica.

|