| RESOLUCION por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de tubería de acero sin costura, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía se clasifica en las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación. |

| Viernes 04 de septiembre de 2009 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCION

POR

Visto para resolver en la etapa procesal que nos ocupa el expediente

administrativo 09/09 radicado en

RESULTANDOS

Presentación de la solicitud

1.

1.

El 25 de

junio de 2009 Tubos de Acero de México, S.A., en lo sucesivo “TAMSA” o la

“Solicitante”, compareció ante

2.

2.

de discriminación de precios, lo que ha causado un daño y una amenaza de daño a

la producción nacional de mercancías idénticas o similares, en los términos de

lo dispuesto en los artículos 28, 30, 39, 40 y 42 de

3.

3.

Empresa Solicitante

4.

4.

TAMSA es una empresa constituida

conforme a las leyes de México, con domicilio para oír y recibir notificaciones

en Paseo de Tamarindos No. 400, Torre B, Piso 22, Colonia Bosques de las Lomas

C.P. 05120, México, D.F., su principal actividad consiste en la fabricación y

comercialización de tubos de hierro, acero o cualquier otro metal; la

producción industrial y la transformación de cualquier clase de metales; y la

fabricación de accesorios tales como protectores, juntas y cualesquier otros

que se requieran en la fabricación, transformación y comercialización de los

productos tubulares mencionados.

5.

5.

Para efectos de lo previsto en el

artículo 40 de

Similitud de producto

Descripción del producto

6.

6.

Régimen arancelario

7.

7.

La tubería objeto de la solicitud

actualmente se clasifica en las fracciones arancelarias 7304.19.02,

7304.19.99, 7304.39.06 y 7304.39.99 de

Clasificación arancelaria

|

Descripción

|

|

|

Partida 7304

|

Tubos y perfiles huecos, sin costura (sin

soldadura), de hierro o acero.

|

||

Subpartida de primer nivel

|

-Tubos de los tipos utilizados en oleoductos o gasoductos:

|

||

Subpartida de segundo nivel 7304.19

|

-- Las demás

|

||

7304.19.02

|

Tubos laminados en caliente, sin recubrimiento u

otros trabajos de superficie, incluidos los tubos laminados en caliente

barnizados o laqueados: de diámetro exterior superior a 114.3 mm sin exceder

de 406.4 mm y espesor de pared igual o superior a 6.35 mm sin exceder de 38.1

mm.

|

||

7304.19.99

|

Los demás.

|

||

Subpartida de segundo nivel 7304.39

|

--Los demás.

|

||

73.04.39.06

|

Tubos llamados “térmicos” o de “conducción”, sin

recubrimiento u otros trabajos de superficie, incluidos los tubos llamados

“térmicos” o de “conducción” laqueados o barnizados: de diámetro exterior

superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared igual o

superior a 6.35 mm sin exceder de 38.1 mm.

|

||

73.04.39.99

|

Los demás.

|

||

8.

8.

La mayoría de las importaciones que

ingresan por estas fracciones, originarias de países con los que México tiene

algún tratado de libre comercio están exentas de arancel. Las importaciones

originarias de Japón, o de aquellos países con los cuales no se tienen tratados

comerciales están sujetas a un arancel

ad valorem de 10 por ciento. La

unidad de medida en la tarifa es el kilogramo, aunque las operaciones

comerciales se realizan normalmente en toneladas.

Normas, características físicas y técnicas

9.

9.

10.

10.

TAMSA explicó que los fabricantes

normalmente producen la mercancía objeto de

la solicitud de acuerdo con las especificaciones de dos, tres o cuatro normas. Una

tubería, por ejemplo, puede cumplir las normas ASTM A-53 y ASTM A-106, lo que daría lugar a una tubería conocida como “binorma”, que podría

considerarse “trinorma” si, además, cumple con los requisitos de la norma

API5L. Agregó que la mercancía en cuestión suele también producirse de acuerdo con normas equivalentes o propias del fabricante, o conforme a las especificaciones

técnicas que los clientes requieren.

11.

11.

A partir de los requisitos de las

normas mencionadas,

A. El grado de acero más utilizado para

fabricar la tubería es el X42 y B, según la norma API5L o ASTM. Los productos

que cumplen con dos o tres normas (que es la forma en la que comúnmente se

comercializa la mercancía objeto de análisis) se identifican como B/X42.

B. Diámetro exterior nominal en un rango de 5 a 16 pulgadas

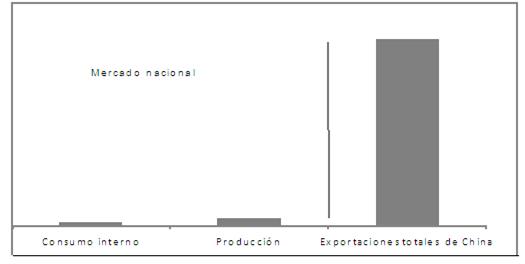

(los cuales son equivalentes a 141.3 y 406.4 milímetros de diámetro exterior

real), con espesores de pared en un rango de 1.68 a 40.49 milímetros.

C. Contenido máximo de

carbono, silicio, manganeso, fósforo, azufre, vanadio, niobio y titanio, en

porcentajes de 0.30, 0.40, 1.06, 0.035, 0.045, 0.08, 0.05 y 0.04 por ciento,

respectivamente.

12.

12.

13.

13.

Con base en

los argumentos y pruebas disponibles (normas de fabricación, certificados de

laboratorio, así como pedimentos físicos de importación y facturas del producto

chino que

las mismas especificaciones técnicas y físicas; cumplen con las mismas normas

de fabricación y tienen las mismas dimensiones y composición química. Todas

cumplen con las especificaciones que identifican a la mercancía objeto de esta

investigación, puntos 9 al 11 de esta Resolución.

14.

14.

Del listado de pedimentos de

importación del Sistema de Información Comercial de México (SIC-MEX) y el

listado de clientes de

Proceso productivo

15.

15.

TAMSA explica que el proceso para producir la tubería de acero sin costura

se inicia a partir de la obtención del acero líquido. En las plantas integradas

éste se obtiene de altos hornos (blast furnaces) y equipos de hornos

denominados BOF (por las siglas en inglés de basic oxigen furnace), a partir de

mineral de hierro, chatarra, fierro esponja, carbón mineral y oxígeno. En

plantas de tipo mini-mill, el acero líquido se obtiene en horno de arco

eléctrico EAF (por las siglas en inglés electric arc furnace), el cual utiliza

fundamentalmente chatarra, briquetas, arrabio, energía eléctrica (electrodos) y

oxígeno. TAMSA indicó que, al igual que ella, algunos productores chinos de

tubería cuentan con horno eléctrico para obtener acero líquido, mientras que

otros cuentan con altos hornos.

16.

16.

El acero líquido que se obtiene por

cualquiera de estos procesos pasa por una máquina de colada continua donde se

obtienen barras o lingotes de acero, insumo para la fabricación de la tubería

objeto de investigación (otros insumos son: refractarios, energía eléctrica,

gas natural, equipos de laminación, protectores de bisel, pinturas y barnices).

Las barras tienen distinto diámetro, según la tubería que se requiera.

17.

17.

el proceso para fabricar la mercancía investigada y la nacional, básicamente es

el mismo.

Señaló que, el principal

fabricante de laminadores de tubería de acero sin costura se ubica en Alemania,

quien provee a la industria mundial con los últimos adelantos tecnológicos en

laminación de tubería.

18.

18.

Para

fabricar tubería de 5 a 16 pulgadas de diámetro las barras se precalientan en un horno giratorio, y se pasan por

el “laminador

a mandril retenido”, en donde se perforan y ajustan al diámetro y espesor

requeridos. A continuación, la tubería se corta en la longitud requerida y se

somete a inspección con el fin de detectar posibles defectos. Posteriormente,

para mejorar las propiedades químicas del acero, los tubos se someten a un

proceso de tratamiento térmico. Conforme las normas lo requieran, se les puede

o no realizar la prueba hidrostática. Finalmente, se coloca grasa y protectores

en los extremos de la tubería para evitar corrosión y daños.

Usos y funciones

19.

19.

TAMSA indicó que la función principal de la

tubería objeto de esta investigación es la conducción de fluidos, por ejemplo agua, vapor, aire, y productos

petroquímicos y químicos, tanto a bajas como a elevadas temperaturas y

presiones. De manera específica, los usos más comunes de la tubería estándar,

de presión y de línea se describen a continuación:

A. La

tubería estándar se destina al transporte, normalmente a baja temperatura y

presión, agua, vapor, gas natural, aire, otros líquidos y gases en sistemas de

plomería y calefacción, unidades de aire acondicionado, sistemas automáticos de

rociadores y otros usos afines. En algunos casos, suele utilizarse para

transportar líquidos a elevadas temperaturas, sin exceder los requerimientos de

la norma bajo la cual se fabrica.

B. La

tubería de presión se utiliza en sistemas de tuberías industriales y en plantas

de generación de energía eléctrica o nuclear para transportar, (normalmente a

alta temperatura y presión) agua, vapor, petroquímicos, químicos, productos

derivados del petróleo, gas natural, y otros líquidos y gases.

C. La tubería de línea se usa para

transportar petróleo, gas natural u otros fluidos en gasoductos y oleoductos,

tanto en tierra como en mar.

Partes Interesadas

20.

20.

Las partes interesadas de que tiene conocimiento

Importadoras

Aceros Palmexico, S.A.

de C.V.

Insurgentes Norte No. 554, Col. Atlampa

C.P. 06450, Cuauhtémoc, México, D.F.

Bosnor,

S.A. de C.V.

Margen

Derecha del Río Pánuco Km 5

Col.

Congregación Hidalgo, C.P. 92037

Ciudad

Cuauhtémoc, Veracruz.

Comercialización Internacional

de Tampico, S.A. de C.V.

Calle México 104-A, Col. Las Américas

C.P. 89420, Ciudad Madero, Tamaulipas.

Demar

Instaladora y Constructora, S.A. de C.V.

Boulevard

Manuel Avila Camacho No. 80201

Col.

El Parque, C.P. 53390, Naucalpan de Juárez

Estado

de México.

Dragados Offshore de México, S.A. de C.V.

Juan Racine No. 112, piso 8, Col. Los Morales, Polanco

C.P. 11510, México, D.F.

Dragados

Offshore de México KU-A2, S.A. de C.V.

Juan

Racine No. 112, piso 8, Col. Los Morales, Polanco

C.P.

11510, México D.F.

Dragados Proyectos Ind. de México, S.A. de C.V.

Juan

Racine No. 112, piso 8, Col. Los Morales, Polanco

C.P.

11510, México D.F.

Ferretería

Av. Paseo Tollocan esq. con Pino Suárez Sur s/n

Col. Santa María de las Rosas, C.P.50140

Toluca, Edo. de México.

Ferretería

Av. Constituyentes esq. Corregidora Sur

Zona Centro, Santiago de Querétaro, Qro.

Ferretería Modelo México, S.A. de C.V.

Vía Gustavo Baz No. 401, Fracc. Industrial

Tlaxcolpan, Tlalnepantla, Edo. de México.

Ferretodo,

S.A. de C.V.

Vía

Morelos No. 302, Col. Tulpetlac, C.P. 55400

Ecatepec

de Morelos, Estado de México.

Fersum, S.A. de C.V.

Av. Ricardo Margain No. 201-18

Col. Residencial San Agustín

C.P. 66260, San Pedro Garza García, Nuevo León.

J. Ray Mcdermott de México, S.A de C.V.

Av. Reforma No. 505, piso 17, Col. Cuauhtémoc

C.P. 06500, Cuauhtémoc, México, D.F.

Materiales

Industriales de México, S.A. de C.V.

Calle

Herreros No. 2, Col. Parque Industrial

Zona

Industrial Xhala, C.P. 54714, Cuautitlán Izcalli

Estado

de México.

Perfi Tubos y

Accesorios, S.A. de C.V

Libramiento Carlos

Salinas de Gortari

Km 7.5 No. 617, Col.

Aeropuerto, C.P. 25616

Frontera, Coahuila.

Proveedora de Aceros, S.A de C.V.

Ing. Ernesto García No. 115, Col. del Norte

C.P. 64500, Monterrey, Nuevo León.

Proveedora Industrial Laredo, S.A. de C.V.

Europa 110, Unidad Nacional II, C.P. 66350

Santa Catarina, Nuevo León.

Swecomex,

S.A. de C.V.

Calle

5 No. 899, Zona Industrial, C.P. 44940

Guadalajara,

Jalisco.

Tubería y Válvulas del Norte, S.A. de C.V.

Guerrero No. 4100 Norte, Col. Del Norte,

C.P. 64500, Monterrey, Nuevo León.

Tuberías y Válvulas del Noroeste, S.A de C.V.

Ignacio Ramírez No. 890 Poniente

Col. Almada entre Bravo y República de Cuba

C.P.80200, Culiacán, Sinaloa.

Tubos y Barras Huecas, S.A. de C.V.

Henry Ford No.1, Fracc. Industrial San Nicolás

C.P. 54000, Tlalnepantla, Edo. de México.

Válvulas

de Calidad de Monterrey, S.A. de C.V.

Privada

Jagüey No. 2, Col. Santa María, C.P. 64650

Monterrey,

Nuevo León.

Exportadoras

Commercial

Metals Company

6565 N. MacArthur Blvd. Suite 800

Texas

Edgen Murray Corporation

Suite 1013, 10th Floor, HuaRong

Tower

Pudong New Area

Energy Tubes, Ltd.

Energy House Unit 2 & 3A

Tipton West

Maxvalue Industries Co., Ltd

Unit 1301-1302,

Zhongshan No. 2, Xinglin

Str.

Rita, Inc.

1501 W Anaya Rd, Pharr

TX 78577-8452, USA.

Shandong Flying Casting & Forging Co., Ltd

1003/B,

Quingdao,

Trustworthy Trading (H.K.) Co., Limited

Suite 16A LiYuan Mansion No. 16

MingZe Street ZhongShan District

Dalian 116001,

Yuyao Municipal Commercial

Foreign Trade Co., Ltd

No.

78 XianQuingDi, YuYao, Zhe Jiang, China.

Fabricantes Extranjeros

Anshan Angang Seamless Steel Tube Plant

Anshan,

Anyang Seamless Steel Tube Factory

West Of Nanduan Lu,

Anyang,

Baosteel Group

3950 Yixian Road Sahnghai, Vhina Shanghai 200940

P.R. China.

Baotou Iron & Steel

Kun District

014 010 P.R.

Chengdu Seamless Steel Tube Plant

Niu shi kou 610 069

P.R. China.

Daye Steel- Seamless

Tube Production

Huangshi

Hengyang Steel Tube

10 Dalixincun

P.R. China.

Tianjin Pipe

Corporation (TPCO)

Jintang Road Dongli

District

Tianjin 300 301

P.R.

Yangzhou Chengde Steel

Tube Co., Ltd.

No.1, SanJiangDaDao

YanJiang Economic

Development Zone,

Jiangdu, 225215

JiangSu,

P.R.China

Yantai Lubao Steel

Tube

No 185,

Yantai 264 002,

P.R. China.

Yantai Steel Pipe Co.,

Ltd.

92 Zhibutun Road Yantai

Shandong,

264000 P.R. China.

Wuxi

Beiwei

Zip:

214181 P.R. China.

Prevención

21.

21.

El 28 de julio de

2009 TAMSA respondió la prevención formulada por

Argumentos y medios de prueba

22.

22.

Con el

propósito de acreditar la existencia de la práctica desleal en su modalidad de

discriminación de precios,

Valor normal

A. TAMSA propone a Estados Unidos como sustituto de China. Basa su selección en una clasificación de países con economía de mercado que son productores de tubería de acero sin costura idéntica a la que China exporta a México, y tienen procesos de producción similares a los de China. Examinó la viabilidad de los posibles países sustitutos sobre la base de una serie de criterios económicos. En particular:

a. “el costo de los factores que se utilizan intensivamente en la

producción del bien sujeto a investigación;

b. en el caso de países

productores con empresas integradas, la disponibilidad de las materias primas

(mineral de hierro y chatarra) de origen local que se consumen en el proceso de

fundición;

c. también en el caso de países productores con empresas

integradas, la disponibilidad de las materias primas (mineral de hierro y

chatarra) de origen importado (sic) que se consumen en el proceso de fundición;

d. en el caso de países productores con empresas no integradas (es

decir, aquéllas que no tienen un proceso de fundición), el nivel de producción

de acero crudo, como indicador relativo a la disponibilidad de este insumo;

e. la escala de producción;

f. el grado de competencia en el mercado, medido en términos del

número de productores nacionales;

g. el que las exportaciones del país de que se trate estén sujetas

o no a medidas antidumping; y

h. la disponibilidad de información confiable, precisa y de

carácter público sobre precios internos”.

B. Determinó que únicamente Estados Unidos y Japón cumplen con esos requisitos. Sin embargo, precisa que las exportaciones de Japón están sujetas a la aplicación de medidas antidumping en otros países, lo cual indica que sus precios internos son muy altos, de modo que Estados Unidos resulta ser el país sustituto más apropiado.

C. Argumentó que, conforme al criterio de costo de los factores que se utilizan intensivamente en la producción del bien sujeto a investigación enunciado en el segundo párrafo del Artículo 48 del RLCE, para efectos de esta investigación debe tomarse como sustituto un país con economía de mercado que tenga ventaja comparativa en la industria de la tubería de acero, porque tendría abundancia en el factor que se utiliza intensivamente para fabricar la tubería de acero y, por ello, un costo relativamente bajo en ese factor.

D. Para el mercado de Estados Unidos TAMSA alega que tuvo información confiable, precisa y de carácter público sobre precios internos, ya que existe una publicación especializada que reporta mensualmente los precios internos de la mercancía objeto de análisis por diámetro y esta información es más confiable que la información de precios internos que podría obtenerse de estudios de mercado comisionados ex profeso por las partes.

E. Los informes del Pipe Logix reportan los precios de venta que cobran los distribuidores estadounidenses al usuario final por mercancía entregada en Houston, Texas. Para convertir dichos precios a nivel ex-fabrica fue necesario aplicar dos ajustes uno por flete interior y otro por niveles de comercio

F. El hecho de que otros países Miembros de

Precio de exportación

G. TAMSA obtuvo el precio de exportación de una muestra aleatoria de pedimentos de importación de mercancías chinas para cada uno de los diámetros correspondientes a operaciones efectuadas en 2008 por las cuatro fracciones arancelarias.

H. Todas las operaciones de 2006 a la fecha han sido costo, seguro y flete (CIF, por sus siglas en inglés) al puerto de Manzanillo y los precios de exportación obtenidos incluyen costo y flete.

Margen de discriminación de precios

I. TAMSA calculó el margen de discriminación de precios por diámetro a partir de los cuales obtuvo un margen promedio (ponderado en términos de volumen) para el conjunto de la mercancía investigada.

Daño y causalidad

J. Durante el periodo 2006 a 2008, los precios internacionales de la tubería sin costura presentaron una marcada tendencia a la alza que respondió a los incrementos registrados en el incremento de las materias primas, incluido un aumento en el precio del petróleo. Sin embargo, en el mercado local el precio de la tubería sin costura no reflejó el aumento de los precios internacionales debido a la presencia de importaciones de la mercancía objeto de la solicitud en condiciones de discriminación de precios.

K. Durante los periodos marzo a diciembre de 2007 y marzo a diciembre de 2008, los precios en el mercado de Estados Unidos crecieron 91 por ciento mientras que los precios internos sólo lo hicieron 27 por ciento. Si los precios internos no hubieran sido contenidos por las importaciones chinas en condiciones de discriminación de precios, habrían podido alinearse a los precios en el mercado de Estados Unidos.

L. La industria nacional sufrió un marcado deterioro a lo largo del periodo 2006 a 2008. En particular, la participación de mercado se contrajo en treinta puntos porcentuales, la producción destinada al mercado interno cayó 57 por ciento, las ventas internas se redujeron 39 por ciento, los inventarios aumentaron 69 por ciento, el uso de la capacidad instalada disminuyó en cinco puntos porcentuales, el empleo se contrajo 48 por ciento y los salarios decrecieron 57 por ciento.

M. En el periodo 2006 a 2008 los precios de las importaciones chinas fueron inferiores a los precios de la mercancía nacional entre 26 y 41 por ciento y se registró una contención de precios. Lógicamente, el abatimiento de las ventas internas incidió en forma adversa sobre el margen de utilidad, el flujo de caja y el rendimiento de las inversiones.

N. En el mismo periodo: i) Las importaciones chinas crecieron de manera extraordinaria: 103 por ciento en términos de volumen. Esto sugiere que en el futuro inmediato continuarán aumentando a un ritmo muy acelerado. ii) Dichas importaciones se efectuaron a precios muy bajos, inferiores entre el 26 y 41 por ciento a los precios internos, lo cual incentivó la demanda por esas importaciones. iii) La capacidad ociosa de China en la tubería de conducción, presión y de línea es de más de 2 millones de toneladas y, al ser un atractivo mercado que continúa abierto, México es susceptible de absorber mayores volúmenes de exportaciones chinas.

O. Por consiguiente, sobre la base de los criterios enunciados puede concluirse que existe una probabilidad basada en pruebas positivas, de que en el futuro inmediato tome lugar un aumento masivo de las importaciones chinas en condiciones de discriminación de precios que dañará a la industria nacional.

23.

23.

A. Respuesta al formulario oficial para solicitantes de inicio de investigación por discriminación de precios.

B. Copia certificada de la escritura pública 30,453 otorgada ante la fe del Notario Público número 19 del Estado de México del 12 de septiembre de 2008 en la que consta los estatutos sociales vigentes, e incluye la constitución de la empresa.

C. Copia del pasaporte del representante legal de TAMSA.

D. Copia certificada de la cédula profesional del representante legal de TAMSA.

E. Copia certificada de la escritura pública 31,026 otorgada ante la fe del Notario Público número 19 del Estado de México del 12 de marzo de 2009 en la que consta el poder general limitado para pleitos y cobranzas que otorga TAMSA a favor de su representante legal.

F. Copia simple de la credencial para votar de un autorizado de

G. Copia simple del pasaporte de un autorizado de

H. Copia certificada de la escritura pública 31,258 otorgada ante la fe del Notario Público número 19 del Estado de México del 8 de junio de 2009 mediante la que TAMSA confiere un poder general limitado para pleitos y cobranzas y para actos de administración a diversas personas.

I. Carta de

J. Norma de

K. Norma de

L. Norma de

M. Norma del Instituto Americano del Petróleo (API) relativa a las especificaciones para la tubería de acero.

N. Tablas de equivalencias de diámetros que contiene el diámetro nominal y real, espesor de la pared y el peso por longitud de la mercancía objeto de solicitud.

O. Diagrama del proceso productivo de la tubería objeto de la solicitud, obtenido de las páginas de Internet www.steel.org, www.tamsa.com.mx, www.tpcointernational.com y www.bsteel.com

P. Rango dimensional que incluye diámetro y espesor de la mercancía que produce TAMSA.

Q. Estructura de costos de producción de tubería sin costura de TAMSA.

R. Certificados de pruebas en fábrica, del 15 de enero y 17 de marzo de 2007 y 15 de enero de 2008, emitidos por el departamento de calidad de TAMSA.

S. Pedimento de importación de febrero de 2007 con su factura comercial, lista de empaque, certificado de inspección y pruebas, carta con la identificación individual de la mercancía importada y certificado de origen.

T. Documento denominado “Plantas de tubería sin costura SMS MEER”, obtenido de la página de Internet http://sms-meer.com

U. Lista de clientes de TAMSA y sus importaciones de China.

V. Cuatro cartas de los distribuidores de TAMSA, en las que manifiestan que la tubería de acero sin costura de China está desplazando a la fabricada por TAMSA.

W. Medidas arancelarias y no arancelarias

aplicables a las fracciones 7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99 de

X. Lista de importaciones declaradas con origen de Estados Unidos que podrían involucrar triangulación de China durante 2007 y 2008 y su metodología de elaboración.

Y. Lista de importaciones totales de tubería sin costura de Estados Unidos durante 2007 y 2008.

Z. Metodología que utilizó TAMSA para realizar la depuración de las importaciones de la mercancía objeto de la solicitud, así como un análisis de pedimentos del resto del mundo de 2006 a 2008.

AA. Listas de precios de fletes marítimos de China de 2006 a 2008.

BB. Documento intitulado Tratamiento de China como una economía de no mercado.

CC. Escrito sobre la información utilizada para estimar el valor normal en el país sustituto con base en la publicación Pipe Logix.

DD. Directorio 2007 de trabajos de hierro y acero en el mundo, publicado en diciembre de 2006 por Metal Bulletin plc.

EE. Glosario de términos comerciales publicado

en 2006 por World Scientific Publishing

Co. Pte. Ltd.

FF. Encuesta europea sobre la intensidad de capital de las industrias canadienses.

GG. Publicación titulada “¿Un tamaño único? Heckscher-Olin Especialización en Producción Global” elaborada por Peter K. Schott.

HH. Publicación intitulada Teoría y evidencia del comercio internacional, Editorial McGraw-Hill, Inc., de 1995.

II. Tabla relativa a la intensidad de capital de la industria del acero en México, obtenida del Banco de México.

JJ. Estadísticas e información sobre el mineral de hierro del 11 de mayo de 2009 de la página de Internet http://minerals.usgs.gov.

KK. Estadísticas de chatarra de hierro y acero de la encuesta geológica de Estados Unidos de 10 de diciembre de 2008.

LL. Datos estadísticos de la tubería de acero

sin costura mensuales de 2007 y anuales de 1999 a 2008 de

MM. Análisis de los mercados globales de tubo y tubería sin costura del Metal Bulletin Research 2008.

NN. Publicación del 12 de diciembre de 2008 realizada por Preston Publishing Company sobre a las medidas antidumping aplicadas a diversos países.

OO. Publicación del 8 de abril de 2009 en el

Diario Oficial de

PP. Determinación definitiva sobre el dumping y subsidios de las importaciones de tubos de revestimiento originarios de China del Gobierno de Canadá de 22 de febrero de 2008.

QQ. Precios en el mercado doméstico de tubería

del periodo 2007-2008, obtenidos de la página

Internet www.pipe-logix.com

RR. Ajustes

al valor normal (flete terrestre / comisión al distribuidor) durante el periodo

2007-2008.

SS. Análisis

prospectivo de las importaciones chinas de tubería sin costura y sus anexos.

TT. “Anuario

Estadístico de

UU. Publicación

de CANACERO titulada “Diez años de estadística siderúrgica 1999-2008”.

VV. Facturas

de venta de enero a diciembre de 2008.

WW. Base

de producción de TAMSA de diciembre de 2008.

XX. Informes

de indicadores operativos y de empleo de TAMSA enero 2006 a marzo de 2009.

YY. Base de

ventas de TAMSA de diciembre de 2008.

ZZ. Base de

inventarios de la mercancía nacional en diciembre de 2008.

AAA. Disco compacto que contiene en archivo

electrónico: a) la base de datos de

importaciones de CANACERO, b) base

de pedimentos de importación de TAMSA, c) anexos de daño de la respuesta a formulario oficial, d) muestra y listado de importaciones de China y resto del mundo

del 2006 a 2008, e) estados

financieros de TAMSA de 2005 a 2008 y f) margen de dumping.

BBB. Muestra de pedimentos de importación de 2006, 2007 y 2008 de China, Argentina e Italia con sus documentos anexos.

CCC. Estados financieros consolidados y dictaminados de

TAMSA de 2005 a 2008. Plan de inversión de TAMSA durante el periodo 2008-2011.

DDD. Resolución por la que se adiciona un capítulo 13 a

EEE. Acuerdo por el que se expiden términos y

condiciones para la entrega recepción de subproductos petrolíferos o

petroquímicos básicos publicada en el DOF del 25 de agosto de 2008.

FFF. Especificaciones de contenedor para almacenamiento

portátil obtenido de la página de Internet http://www.containers4you.co.uk/sitevault.

GGG. Documento de Bertling:

Global Logistic System, obtenido de la página de Internet http://www.bertling.com.

HHH. Indices de precios al consumidor por categoría

para 2008 y 2009 obtenido de la página de Internet http://www.stats.gov.cn.

III. Estado financiero del año 2008 de las empresas Shoungang Concord International y Enterprises Company Limited.

JJJ. Base de datos de las importaciones y exportaciones de tubería de diversos

países obtenida de la página de Internet http://comtrade.un.org/db/

KKK. Importaciones de mineral y hierro y chatarra en

términos porcentuales proveniente de diversos países durante 2007 y 2008

obtenido de la página de Internet http://comtrade.un.org/

LLL. Producción mundial de tubos de acero sin costura

para 2007 y de acero crudo de 1999 a 2008 obtenida de las

estadísticas mensuales del World Steel

Association.

MMM. Páginas de Internet http://www.tpcointernational.com y http://www.tianjinpipe.com/about.htm para acreditar que Baosteel y TPCO son las empresas productoras más importantes de China.

NNN. Indice de precios de los productores obtenido del Departamento de Estadísticas Laborales de los Estados Unidos.

OOO. Correos electrónicos de un transportista estadounidense de marzo de 2009.

PPP. Información relativa a la constitución y actividades sobre tubería de United States Steel Corporation obtenida de la página de Internet www.uss.com/corp/tubular/seamless-products-facilities.asp.

QQQ. Productos distribuidos por la empresa Mc Junkin Red Man obtenido de la página de Internet www.mcjunkinredman.com.

RRR. Reporte anual de Oil States International, Inc de 2008.

SSS. Carta de

TTT. Indicadores de la industria China obtenidos del Steel Statistical Yearbook 2008 de

UUU. Publicación denominada Certain

Oil Country Tubular Goods From China de

VVV. Estimaciones del mercado chino para 2008 obtenida de la página de Internet http://comtrade.un.org .

WWW. Listado de los productos programados para fabricar en el nuevo laminador.

XXX. Correlación entre los precios del petróleo y el consumo de tubería obtenida de las páginas de Internet www.banxico.org.mx, www3.diputados.gob.mx.

YYY. Consumo de tubería de 2006 a 2008 obtenida de la base de datos de TAMSA y CANACERO.

CONSIDERANDO

Competencia

24.

24.

Legitimación

25.

25.

TAMSA afirma que es fabricante de

tubería de acero sin costura y representa el 100 por ciento de la producción

nacional. Presentó carta de

Legislación aplicable

26.

26.

Para efectos de este procedimiento,

son aplicables

Protección de la información

confidencial

27.

27.

Requerimientos de información

28.

28.

El 30 de junio de 2009

Análisis de discriminación de precios

29.

29.

En la

respuesta al formulario de solicitud de inicio de investigación, TAMSA

proporcionó información para demostrar que las importaciones de tubos de acero

sin costura originarias de China que ingresaron a México por las fracciones

arancelarias 7304.19.02, 7304.19.99, 7304.39.06, 7304.39.99 de

30.

30.

Del estudio de los hechos y pruebas

que

Precio de exportación

31.

31.

32.

32.

CANACERO proporcionó a TAMSA la base

de datos con las importaciones totales realizadas durante el 2008 por las

cuatro fracciones que se utilizó para conformar la muestra. La información

estadística fue conciliada por TAMSA con el sistema de monitoreo de

importaciones de

33.

33.

Una vez obtenido el total de las

importaciones realizadas durante 2008, TAMSA separó las importaciones chinas y

presentó una segunda base de datos con una muestra aleatoria de 222 pedimentos

que representó el 91 por ciento del volumen total importado en ese año.

34.

34.

TAMSA presentó una tercera base de

datos en la que realizó una corrección en el volumen total. Manifestó que

encontró operaciones en las cuales el volumen declarado no era el correcto.

Llevó a cabo la corrección tomando en consideración el diámetro exterior (mm),

el espesor de la pared (mm) y un factor del peso métrico (0.0246615 kg/m). El

factor se obtuvo de la norma ASTM A53, que es una de las normas técnicas

aplicables. Una vez calculado el peso métrico, lo multiplicó por la longitud de

la tubería y obtuvo el peso real. TAMSA presentó tres ejemplos de dicha

corrección para pedimentos de 2007. Las correcciones observadas para el volumen

total arrojan una diferencia entre la segunda y tercera bases de datos de menos

0.2 por ciento.

de las variaciones en el tipo de cambio. También observó que en la tercera base

de datos el número de pedimentos era de 165 y no 222, como en la segunda base

de datos. TAMSA no explicó esta diferencia en su respuesta al formulario

oficial, por lo que

35.

35.

En su respuesta a la prevención,

TAMSA identificó las operaciones corregidas y aclaró que las correcciones sólo

abarcan el 4.5 por ciento de las importaciones. Explicó que agrupó los

pedimentos porque en muchos casos se hace referencia a una sola factura que

ampara diversas operaciones de importación (pedimentos). Presentó una tabla en

la que correlacionó los pedimentos de la segunda y tercera bases de datos.

Añadió que detectó un pedimento en la segunda base de datos que no tuvo

correspondencia con la tercera y corrigió esa situación, aunque ello no

representa un cambio importante en volumen pues la diferencia de menos 0.2 por

ciento se mantuvo.

36.

36.

TAMSA identificó el producto a

investigar por el diámetro. Presentó una tabla con las características de la

tubería de acero sin costura de acuerdo con el diámetro, espesor de pared y

peso por longitud. Estableció la equivalencia del diámetro nominal con el real

como sigue:

Diámetro

|

|

Nominal (pulgadas)

|

Real (milímetros)

|

5”

|

141.3

|

6”

|

168.3

|

8”

|

219.1

|

10”

|

273.0

|

12”

|

323.8

|

14”

|

355.6

|

16”

|

406.4

|

37.

37.

TAMSA calculó un precio promedio en

dólares por tonelada métrica para cada uno de los diámetros que no está

ajustado. Explicó que, hasta donde tiene conocimiento, el precio de exportación

obtenido de la documentación anexa a los pedimentos es neto de descuentos,

bonificaciones y reembolsos.

38.

38.

168.3 mm, correspondiente a uno nominal de 6 pulgadas.

39.

39.

Con fundamento en los artículos 39 y

40 del RLCE,

Ajustes al precio de exportación

Flete marítimo

40.

40.

TAMSA manifestó que todas las

operaciones de importación desde 2006 hasta la fecha han sido CIF puerto de

Manzanillo. Para ajustar el precio de exportación por concepto de flete

marítimo, TAMSA presentó un promedio en dólares por tonelada métrica que obtuvo

de 9 operaciones realizadas en 2006. Para actualizar la información a valores de

2008 presentó los costos de fletes para contenedores de 20 pies para 2006 y

2008, y aplicó la variación de los precios al promedio de 2006. Obtuvo esos

costos de una empresa consultora marítima que reportó los costos de fletes de

la costa sur de China a la costa oeste de los Estados Unidos. TAMSA afirma que

sería equivalente a trasportar tubería al puerto de Manzanillo. La información

presentada abarcó los meses de mayo, junio, septiembre y noviembre de 2006, y

enero, marzo, mayo, junio, septiembre y noviembre de 2008.

41.

41.

TAMSA propuso otro método para

calcular el flete marítimo y dejó a consideración de

42.

42.

43.

43.

TAMSA respondió que su afirmación es

conservadora porque el puerto de Manzanillo está ubicado a una mayor distancia

que el puerto de Los Angeles, California. Afirmó que, por lo tanto, los costos

de transporte para un embarque a México serían mayores. Propuso un tercer

método para el cálculo del flete marítimo. Calculó la distancia promedio entre

los dos puertos donde se encuentran los principales fabricantes de tubería en

China y los puertos de Los Angeles y Manzanillo. Afirma que la distancia a

Manzanillo es 19 por ciento mayor e incrementó el flete en esa proporción, a

partir del dato obtenido mediante el segundo método. TAMSA no presentó la

metodología de cómo calculó la distancia en millas náuticas (por ejemplo la

ruta marítima, por distancia lineal o vía Los Angeles).

44.

44.

TAMSA respondió que la tubería se

transporta en contenedores de 40 pies. Explicó que en su primera propuesta de

ajuste utilizó la de información de contenedores de 20 pies porque así se

expresó en los documentos de 2006, pero propuso de ajuste, actualizar la

información que había presentado de acuerdo con el primer método con los datos

de los contenedores de 40 pies. También declaró que el área de embarques de

TAMSA tiene un estimado de carga máxima por contenedor. Para el caso de

tuberías, lo normal es embarcar entre 18 y 22 toneladas. Presentó las especificaciones

de capacidad de carga de los contenedores de 20 y 40 pies, de acuerdo con la

página Internet http://www.containers4you.co.uk/sitevault/tech_specifications.html.

De acuerdo con ésta, el primero tiene una capacidad de 12,000 kg. y el segundo

de 20,000 kg.

45.

45.

Para esta etapa de la investigación,

Flete interno

46.

46.

En su respuesta al formulario, TAMSA

no presentó información para ajustar las transacciones por flete interno y

Ajustes por niveles de comercio

47.

47.

En su respuesta al formulario, TAMSA

señaló que la mayoría de los exportadores del producto investigado son comercializadores,

pero no proporcionó la información necesaria para ajustar los precios por este

concepto.

48.

48.

TAMSA presentó los estados

financieros de dos empresas que se dedican a la comercialización de productos

siderúrgicos de China en el mundo y cotizan en la bolsa de Hong Kong. Calculó

el margen de utilidad a partir de los datos de las ventas y utilidades en

dólares de Hong Kong de ambas empresas. Para una empresa presentó la

información de 2007 y 2008, y para la otra, datos de 2006, 2007 y 2008.

49.

49.

la pertinencia de los ajustes.

Valor normal

Selección del país sustituto

50.

50.

TAMSA argumentó que, de acuerdo con

el párrafo 15 del Protocolo de Adhesión de China a

51.

51.

TAMSA propuso dos enfoques para

seleccionar al país sustituto. Argumenta que el primero se basa en las

determinaciones respectivas de

52.

52.

TAMSA alega que en sus resoluciones

a) que el país sustituto sea

productor de la mercancía investigada; b) que el proceso de producción sea similar, por la utilización de los factores de

producción; c) que tengan un nivel

de desarrollo económico comparable; d) de los volúmenes de producción y porcentaje de exportaciones del producto

investigado; e) que tengan

disponibilidad de los principales insumos de producción; f) si en el sector del producto investigado hay distorsiones, por

ejemplo por intervención del gobierno; y g) si el país sustituto es investigado por países miembros de

53.

53.

TAMSA analizó los elementos

siguientes:

A. Afirma que China fabrica tubería sin

costura mediante tres procesos de producción: BOF, EAF y a partir de barras o

lingotes de acero (conocidos como “billets”).

B. TAMSA presentó información sobre la disponibilidad de los principales insumos para la producción de tubería de acero sin costura, el mineral de hierro y la chatarra, con base en información de los U.S. Geological Survey, Mineral Commodity Summaries de enero de 2008 y el COMTRADE. De acuerdo con esta información, Estados Unidos, al igual que China, tienen reservas locales de mineral de hierro y Japón no. Estados Unidos también tiene una mayor disponibilidad de chatarra que Japón.

C. TAMSA argumenta que, entre mayor sea la

producción del bien en cuestión, más apropiada será la selección del país como

sustituto. En consecuencia,

D. TAMSA argumenta que las exportaciones de

tubería de acero sin costura, estándar, en línea y de presión de Japón, están

sujetas a medidas antidumping de otros países y sugiere, por lo tanto, que los

precios de este país no son apropiados para calcular el valor normal. TAMSA

obtuvo la información de las notificaciones efectuadas al Comité sobre

Prácticas Antidumping de

E. Argumentó que resulta evidente que, entre mayor sea el número de productores en un país con economía de mercado, mayor será el grado de competencia y sugiere que ello también arrojará una mejor selección del país sustituto. TAMSA obtuvo los datos para su análisis del directorio de empresas Iron and Steel Works of the World de 2007 publicado por la empresa Metal Bulletin PLC. Afirma que en Estados Unidos hay más productores que en Japón.

F. TAMSA también afirma que otros miembros en

54. 54. TAMSA argumentó que además, en Estados Unidos existe información confiable y de carácter público sobre los precios internos de la tubería de acero sin costura, lo que refuerza su idoneidad como sustituto.

55. 55. TAMSA arguyó que en las investigaciones señaladas en el punto 51 de la presente Resolución la autoridad consideró los procesos productivos como uno de los factores para hacer una valoración de país sustituto apropiado, conforme a lo establecido en el artículo 48 del RLCE. TAMSA argumenta que la debería aceptar a Estados Unidos como país sustituto con base en la información aportada no obstante que China no tiene el mismo nivel de desarrollo económico que Estados Unidos y Japón, ya que utiliza los mismos procesos productivos en la producción de la mercancía en cuestión.

56. 56. TAMSA concluyó que Estados Unidos es el sustituto más apropiado de China.

57. 57. El segundo enfoque para la selección del país sustituto que TAMSA propone se basa, según explica, en el costo de los factores que se utilizan intensivamente en la producción del bien sujeto a investigación de acuerdo con el artículo 48 del RLCE. TAMSA argumenta que debe tomarse como sustituto un país con economía de mercado que tenga ventajas comparativas en la industria de la tubería de acero, que es intensiva en capital. Por lo tanto, debe ser un país que tenga abundancia de los factores que se utilizan intensivamente en fabricación de la tubería de acero y que, por ello, su costo sea relativamente bajo.

58. 58. De acuerdo con TAMSA, el país sustituto apropiado conforme a este criterio también es Estados Unidos, ya que es el país que tiene mayor abundancia de capital y, por lo tanto, el costo del factor que se utiliza intensivamente en la producción de la tubería de acero sin costura es relativamente bajo.

59. 59. TAMSA también considero otros criterios económicos: (i) abundancia relativa en capital como indicador del costo relativo del capital, (ii) disponibilidad para las empresas integradas de mineral de hierro de origen local, (iii) disponibilidad para las empresas integradas de chatarra de origen local, (iv) disponibilidad para las empresas integradas de mineral de hierro importado, (v) disponibilidad para las empresas integradas de chatarra importada, (vi) disponibilidad de acero crudo para las empresas no integradas, (vii) escala de producción, (viii) número de empresas en el mercado, (ix) ausencia de medidas antidumping en contra, y (x) disponibilidad de información confiable, detallada y públicamente accesible sobre precios internos.

60.

60.

61. 61. Calificó a cada uno de los 12 según mejor se adecuan a cada uno de los criterios apuntados en el punto 59 de esta Resolución. Los ordenó del 1 al 12, donde 1 es el que más de adecua y 12, el que menos.

62. 62. TAMSA otorgó la calificación más alta a Estados Unidos en cinco de los diez criterios: abundancia relativa en capital como indicador del costo relativo del capital, disponibilidad de chatarra de origen local, número de empresas en el mercado, ausencia de medidas antidumping en contra, y disponibilidad de información sobre precios internos. Le dio la segunda más alta en tres criterios más: disponibilidad de mineral de hierro de origen local, disponibilidad de mineral de hierro importado y disponibilidad de acero crudo.

63. 63. TAMSA argumenta que en esta investigación no es apropiado seleccionar al país sustituto con base en la similitud de los niveles de desarrollo económico comparado con China, medido en términos de ingreso per cápita, porque esta variable está fuertemente correlacionada con el costo de la mano de obra, de tal suerte que, entre mayor sea el costo de la mano de obra, mayor será el ingreso per cápita. Sin embargo, la industria de acero en general y la industria de la tubería de acero en particular son intensivas en capital, no en mano de obra y al tomar el ingreso per cápita como criterio se consideraría implícitamente el costo de la mano de obra.

64.

64.

65.

65.

De tal manera, aunque

Precios

internos en el mercado del país sustituto

66. 66. TAMSA propuso calcular el valor normal según la opción de precios internos de la tubería de acero sin costura en el mercado de los Estados Unidos. Argumentó que las ventas son representativas y corresponden al curso de operaciones comerciales normales.

67.

67.

Presentó los precios

mensuales de venta en Estados Unidos de producto originario de ese país, para

cada uno de los diámetros de tubería de acero sin costura objeto de la

solicitud (excepto para el diámetro de 5 pulgadas), señalados en el punto 36 de

esta Resolución, de acuerdo con información de la publicación Pipe Logix para

2008.

68. 68. Los precios reportados están expresados en dólares por tonelada corta. Son precios en términos FOB Houston, Texas, del distribuidor al consumidor final.

69. 69. Pipe Logix no reporta los precios para la tubería de diámetro de 5 pulgadas, porque, según TAMSA, ese diámetro es poco comercial. Por lo tanto, propuso calcular su precio, tomando como referencia el precio de la tubería de 6 pulgadas. Argumentó que los precios de las tuberías con diámetros semejantes son parecidos y que es un precio más bajo que el de la tubería de 4 pulgadas, por lo que este selección lleva a un resultado más conservador, pues arroja un valor normal más bajo.

70.

70.

Ajustes al valor normal

71. 71. TAMSA propuso ajustar el valor normal por términos y condiciones de venta, en particular, por concepto de flete terrestre y niveles de comercio.

72. 72. TAMSA propuso calcular el ajuste por flete terrestre con base en una cotización de una empresa transportista de los Estados Unidos para camiones de veinte toneladas para transportar la tubería de Lorain, Ohio a Houston, Texas, porque ahí está el mayor productor de tubería de acero sin costura en los Estados Unidos.

73.

73.

74. 74. TAMSA afirma que United States Steel Corporation es el mayor productor de tubería en los Estados Unidos. De acuerdo con su página de Internet, htpp://www.uss.com/corp/company/profile/about.asp., fabrica los diámetros de 5, 6 y 8 pulgadas en su planta de Fairfield, Alabama y fabrica el resto en la planta de Lorain, Ohio. Solicitó a la misma empresa transportista el costo de flete de Fairfield, Alabama a Houston, Texas y calculó nuevamente el ajuste para estos diámetros. Como ambas cotizaciones están fuera del periodo investigado propuesto, TAMSA propuso ajustarlas por inflación. Utilizó el índice del Bureau of Labor Statistics de los Estados Unidos para fletes generales para camiones en largas distancias. TAMSA aclaró que la restricción de veinte toneladas por camión es un dato general que podría variar dependiendo de los orígenes y destinos de la carga y que existen carreteras que admiten un volumen mayor.

75. 75. Para el ajuste por niveles de comercio, TAMSA propuso ajustar el precio conforme al margen de utilidad del distribuidor. Dicho margen es un porcentaje y lo obtuvo de la información financiera de uno de los principales distribuidores de tubería de acero sin costura en los Estados Unidos.

76. 76. Explica que lo obtuvo de los estados financieros de la empresa Mc Junkin Red Man, información que, sin embargo, ya no se está disponible públicamente. Por tanto, propuso considerar a otro distribuidor en los Estados Unidos. Presentó información de la empresa Sooner Pipe, L.L.C. que se ostenta en su página, http://oilstates.com/fw/main/Sooner_Locations-112.html, como el distribuidor más grande de tubería en el mundo. Tiene su sede en Texas, Estados Unidos. TAMSA señaló que, de acuerdo con los estados financieros de esta empresa, el margen de distribución es 13 por ciento.

77. 77. La información que TAMSA presentó proviene de los estados financieros consolidados de la empresa Oil States International,Inc. Sooner Pipe, L.L.C. es una subsidiaria que pertenece al segmento de negocios de Servicios Tubulares y distribuye tubos para la industria del petróleo y el gas. El margen de distribución propuesto por TAMSA corresponde a 2008 y se trata del margen bruto de utilidad del segmento de Servicios Tubulares.

78.

78.

Con fundamento en los

artículos 5.3 del Acuerdo Antidumping y 75 fracción XI del RLCE,

Margen de discriminación de precios

79.

79.

De conformidad con los

artículos 2.1 del Acuerdo Antidumping, 30 de

Análisis

de daño y causalidad

Similitud del producto

80.

80.

A partir de los resultados descritos en los puntos 6 al 19 de esta Resolución,

Análisis del Mercado Internacional

81.

81.

Para el análisis del mercado internacional,

A. Entre

los principales países productores de tubería sin costura figuran China,

seguido de Japón, Estados Unidos, Alemania, Francia, Italia, Argentina, México,

Rusia y Ucrania. En 1998 China participaba con el 20 por ciento de la

producción mundial, en 2005 representó el 50 por ciento y en 2007 llegó a

representar más del 60 por ciento (con 18 millones de toneladas) de la

producción total que fue 29 millones.

B. En

particular, la producción de tubería en línea (line pipe) aumentó 11 por ciento

entre 2004 y 2006, como resultado del aumento en el consumo (a raíz del aumento

en los precios del petróleo). El crecimiento de esta tubería, con alrededor del

20 por ciento, se concentró en Asia, fundamentalmente en China.

C. El

mercado de la tubería sin costura es altamente cíclico. La demanda de tubería

de línea depende fundamentalmente de los precios de la energía (petróleo y gas)

y el aumento en la actividad de perforación que requiere más líneas de

conducción para transportar gas y petróleo de los centros de producción a los

de consumo. La demanda de la tubería de gran diámetro depende de los grandes

proyectos de conducción.

D. Durante

el periodo 2006 a 2008 los precios internacionales de la tubería incrementaron

considerablemente por el aumento en los costos de las materias primas, aunque a

partir del segundo semestre de 2008 registraron una significativa caída hasta

llegar a los niveles registrados a principios

de 2007.

E. La

industria petrolera es el mayor consumidor de tubería de acero sin costura, de

modo que los principales países consumidores son Estados Unidos, Arabia

Saudita, Rusia, México, Irán, China, Noruega, Canadá, Venezuela, Reino Unido,

Emiratos Arabes Unidos, Nigeria, Irak y Kuwait.

F. El

COMTRADE identifica a Alemania, Rusia, Japón, México, República Checa, Italia,

Francia, Sudáfrica y Argentina como los principales exportadores por las

subpartidas 7304.10 y 7304.39. La misma fuente señala a Qatar, Alemania,

Italia, México, Rusia, Estados Unidos, España, Canadá, Turquía y China como los

mayores importadores.

Análisis del Mercado Nacional

Producción nacional

82.

82.

Conforme a lo

establecido en los artículos 40 y 50 de

83.

83.

TAMSA manifestó ser la única productora nacional de tubería de acero sin

costura. Así lo confirma

2006 a 2008.

84.

84.

Con base en estos resultados,

Canales de distribución y

comercialización

85.

85.

TAMSA argumentó que la tubería

objeto de la presente investigación, tanto la de fabricación nacional como la

importada de China se comercializa en el mercado mexicano por medio de grandes

distribuidores que venden el producto a subdistribuidores o directamente a los

usuarios finales. Los grandes distribuidores se concentran principalmente en la

ciudad de México, Guadalajara y Monterrey, y los subdistribuidores en todo el

país. Esta mercancía se distribuye para consumo en los sectores petroquímico,

industrial y comercial del país. Algunos clientes de

Análisis de Daño y Causalidad

86.

86.

Con fundamento en lo

dispuesto en los artículos 41 y 42 de

87. 87. TAMSA manifestó que a partir de octubre de 2005 han ingresado al mercado nacional importaciones crecientes de tubería de acero sin costura originarias de China en condiciones de discriminación de precios, lo que se reflejó en un deterioro en los principales indicadores económicos y financieros de la rama de producción nacional, incluidos la producción, ventas, inventarios, participación de mercado, uso de la capacidad instalada, utilidades, flujo de caja y el rendimiento de las inversiones.

Importaciones objeto de dumping

88.

88.

89.

89.

TAMSA afirma que a

través de las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.06 y

7304.39.99 de

A. Consideró

la base de datos de operaciones de importación por las fracciones arancelarias

citadas que

B. Examinó muestras de pedimentos físicos y factura de importación de 2006 a 2008. Las muestras de pedimentos cubrieron importaciones de todos los orígenes: China, Italia, Argentina y los demás países. El número de pedimentos que examinó se indican en la siguiente tabla:

Tabla 1. Número de pedimentos revisados por TAMSA

Importaciones

|

2006

|

2007

|

2008

|

Total

|

-

|

248 |

269 |

222 |

739 |

- Resto del mundo |

507 |

550 |

378 |

1,435 |

- TAMSA |

55 |

157 |

191 |

403 |

Total |

810 |

976 |

791 |

2,577 |

Fuente:

TAMSA.

C. Las

muestras de pedimentos fueron representativas, ya que cubrieron volúmenes

significativos de total importado por las fracciones 7304.19.02, 7304.19.99,

7304.39.06 y 7304.39.99.

Tabla 2. Porcentaje del volumen cubierto (revisión

efectuada) sobre el total

Importaciones

|

2006

|

2007

|

2008

|

China |

95% |

99% |

91% |

Resto del mundo |

40% |

36% |

32% |

TAMSA |

100% |

100% |

100% |

Total |

58% |

57% |

57% |

Fuente:

Solicitante y estimaciones propias.

D. En la base de datos de CANACERO identificó las importaciones cuyos pedimentos tuvo a la vista. Para cada operación precisó el diámetro de la tubería importada (principal característica). Como se señaló anteriormente, las importaciones que efectuó de Italia y Argentina correspondieron a tubería de diámetros menores 5 pulgadas.

E. TAMSA apreció algunos volúmenes erróneos de transacciones a partir del diámetro y el espesor de la tubería especificados en las facturas de importación, y del factor de peso métrico (Kg/metro), aunque dichas desviaciones fueron poco significativas (menos del 1 por ciento de lo registrado en las estadísticas de aduanas).

90. 90. Con base en la metodología anterior, TAMSA estimó los volúmenes de tubería objeto de la solicitud sobre el total importado por las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99, los cuales se indican en la siguiente tabla:

Tabla 3. Porcentaje de tubería a investigar / total

importado

Fracciones 7304.19.02, 7304.19.99, 7304.39.06 y

7304.39.99

Importaciones

|

2006

|

2007

|

2008

|

2006-2008

|

China |

63% |

61% |

69% |

65% |

Resto del Mundo |

60% |

77% |

69% |

69% |

TAMSA |

0% |

0% |

0% |

0% |

Total |

55% |

62% |

60% |

59% |

Fuente:

Solicitante.

91.

91.

Con objeto de verificar la exactitud y pertinencia de la estimación realizada por

A. Solicitó a

B. Previno a

92.

92.

El SAT aportó copias

certificadas de aproximadamente 2,000 pedimentos y facturas (1,935, de acuerdo

con lo señalado por la propia autoridad aduanera). Un análisis preliminar de

esta documentación confirmó que TAMSA identificó correctamente la tubería y, en

consecuencia,

93.

93.

A partir de la

metodología aportada por TAMSA y el listado oficial de operaciones de

importación del SIC-MEX por las fracciones 7304.19.02, 7304.19.99, 7304.39.06 y

7304.39.99 de

Tabla 4. Importaciones de

tubería objeto de investigación (toneladas)

Fracciones 7304.19.02,

7304.19.99, 7304.39.06 y 7304.39.99

Cifras preliminares

Fuente: Estimaciones a partir del listado de pedimentos del SIC-MEX, y la metodología de

94. 94. Los resultados indican que las importaciones totales de las mercancías de interés aumentaron 39 por ciento en 2007 y 19 por ciento en 2008. Acumularon un crecimiento de 65 por ciento a lo largo del periodo 2006 a 2008.

95. 95. Las importaciones chinas disminuyeron 9 por ciento en 2007, pero aumentaron 122 por ciento en 2008, que se reflejó en un crecimiento acumulado de 101 por ciento en los tres años. Las importaciones de otros países aumentaron 56 por ciento en 2007 y disminuyeron 2 por ciento en 2008. Acumularon un crecimiento del orden de 53 por ciento en el periodo 2006 a 2008.

96.

96.

97.

97.

Durante 2006 y 2007 las importaciones chinas representaron el 5.5 por ciento del CNA, pero aumentaron su

participación a 16 por ciento en 2008, lo que significó un aumento acumulado de

10.4 puntos porcentuales de penetración en el mercado en los tres años

considerados. En relación con la producción nacional, estas importaciones

representaron 6 por ciento en 2006, 3 por ciento en 2007 y 7 por ciento en

2008. Las importaciones de otras fuentes de abastecimiento

(países distintos de China) aumentaron su participación en el mercado nacional

en 19.4 puntos porcentuales durante el periodo 2006 a 2008. Representaron 16.1 por ciento en 2006, 27.6 por ciento en 2007 y 35.5 por ciento en 2008.

98. 98. La información que consta en el expediente administrativo indica que el aumento de la participación de las importaciones en el periodo 2006 a 2008 ocurrió al tiempo en que la producción nacional disminuyó su participación en el mercado interno en prácticamente 30 puntos porcentuales en el mismo lapso. De esta pérdida de mercado, 10.4 puntos serían atribuibles a las importaciones originarias de China en presuntas en condiciones de dumping, en términos de lo previsto en el artículo 3.5 del Acuerdo Antidumping.

99. 99. Los resultados descritos en los puntos 94 al 98 de esta Resolución indican que las importaciones de tubería china incrementaron durante el periodo 2006 a 2008, tanto en términos absolutos como en relación con el CNA, en tanto que la producción nacional perdió participación en el mismo lapso, atribuible, en parte, a las importaciones investigadas.

Efectos sobre los

precios

100.

100.

De conformidad con lo

dispuesto en los artículos 41 de

101. 101. Los resultados indican que los precios promedio de las importaciones originarias de países distintos al investigado (principalmente de los Estados Unidos) disminuyeron 22 por ciento en 2007, pero aumentaron 28 por ciento en 2008.

102.

102.

Los precios promedio de las importaciones en presuntas condiciones de

dumping registraron un aumento acumulado de 21 por ciento en el periodo 2006 a 2008 (cayeron 5 por ciento en 2007

e incrementaron 27 por ciento en 2008). No obstante el precio

de estas importaciones se ubicó por debajo del precio de otras fuentes de

abastecimiento, con márgenes de subvaloración que oscilaron entre 47 por ciento en 2006 y 37 por ciento en 2008.

103.

103.

El precio promedio de la producción nacional

(medido en dólares) incrementó 10 por ciento en 2007 y 31 por ciento en 2008.

Acumuló un aumento de 44 por ciento en el periodo 2006 a 2008.

104.

104.

Con el objeto de

evaluar los niveles de competencia de los productos investigados,

105. 105. TAMSA manifestó que el bajo precio que registraron las importaciones objeto de dumping propició una contención en los precios nacionales. Argumentó que el incremento del precio nacional de la tubería sin costura no reflejó el aumento que registraron los precios internacionales de esta mercancía en los Estados Unidos, publicados por el Pipe Logix ni fue suficiente para absorber el total del aumento del costo de ventas.

106. 106. Manifestó que en el periodo marzo a diciembre de 2008 con respecto al mismo lapso de 2007 los precios en Estados Unidos de tubería sin costura de diámetros de 5 a 16 pulgadas registrados en Pipe Logix crecieron 91 por ciento, en tanto que los precios nacionales sólo aumentaron 37 por ciento. Agregó que si los precios internos no hubieran sido contenidos por las importaciones en condiciones de discriminación de precios y hubieran podido alinearse a los precios en el mercado de los Estados Unidos, el incremento de los precios internos debió haber sido muy superior a 37 por ciento. Agregó que durante el periodo 2006 a 2008 el costo de ventas se incrementó 36 por ciento, mientras que las ventas netas registraron un crecimiento de 32 por ciento, lo que indica que el incremento que registró el precio nacional no fue suficiente para absorber el aumento total de los costos de ventas.

107. 107. Por los resultados descritos en el punto 79 de esta Resolución, se presume que los bajos precios de las mercancías investigadas y, en consecuencia, los altos niveles de subvaloración que registraron, se explican por las condiciones de dumping en que incurrieron más que por factores netamente competitivos. A su vez, el bajo nivel de precios de las importaciones chinas con respecto a los precios nacionales y también con respecto a otras fuentes de abastecimiento podría explicar los volúmenes crecientes de dichas mercancías y su mayor participación en el mercado nacional. Por el tipo de empresas que adquirieron el producto (básicamente distribuidoras) y las características del producto considerado (bienes similares y directamente competidores), se presume que el precio habría sido factor determinante para la importación de tubería china.

Efectos (reales o potenciales) sobre la producción nacional

108.

108.

Con fundamento en lo

dispuesto por los artículos 41 y 42 de

109.

109.

En cumplimiento al

artículo 5.3 del Acuerdo Antidumping, se analizó la información aportada por

110. 110. La información disponible indica que el mercado nacional de tubería de acero sin costura registró un descenso acumulado de 31 por ciento a lo largo del periodo 2006 a 2008: disminuyó 9 por ciento en 2007 y 24 por ciento en 2008.

111. 111. Las importaciones originarias de China en presuntas condiciones de dumping representaron el 5.5 por ciento del CNA tanto en 2006 como en 2007, pero aumentaron a 16 por ciento su participación en 2008, lo que significó un aumento acumulado de 10.4 puntos porcentuales de penetración de mercado en los tres años considerados. Las importaciones de otras fuentes de abastecimiento (países distintos de China) aumentaron 19.4 puntos su participación en el mercado nacional en este lapso.

112. 112. La producción nacional disminuyó su participación en el mercado interno en 29.8 puntos porcentuales durante el periodo 2006 a 2008. Los resultados del punto anterior sugieren que de esta pérdida de mercado, alrededor de 10 puntos porcentuales, sería atribuible a las importaciones chinas.

113.

113.

El volumen de

producción de

114. 114. Los datos disponibles indican que el volumen de la producción orientada al mercado interno (producción menos exportaciones) registró un descenso acumulado de 57 por ciento entre 2006 y 2008 (disminuyó 23 por ciento en 2007 y 45 por ciento en 2008).

115. 115. Las ventas internas de la rama de producción nacional también registraron un comportamiento decreciente durante el periodo 2006 a 2008: disminuyeron 38 por ciento en 2007 y 1 por ciento en 2008. Acumularon una reducción de 39 por ciento en el periodo referido. Esta caída de ventas internas se explica en buena medida –aunque no de manera exclusiva– por los precios y los volúmenes de las importaciones chinas:

A. Un análisis sobre las posibles causas de estos resultados muestra que el 54 por ciento de la caída en las ventas internas entre 2006 y 2008 se relaciona con la contracción del mercado y un 28 por ciento con el aumento en las importaciones de países distintos a China. No obstante, el 18 por ciento de esta reducción estaría asociada al incremento que registraron las adquisiciones de tubería en presuntas condiciones de dumping.

B. Los resultados de 2008 indican que, a diferencia de la reducción en el volumen de otros países (disminuyó 1.9 por ciento) y la caída en las ventas internas (disminuyó 1.2 por ciento), las importaciones chinas aumentaron 121.6 por ciento.

C. Los seis principales importadores de tubería china en el periodo 2006 a 2008 (que concentraron 80 por ciento de este país) no realizaron importaciones de los Estados Unidos (principal fuente alterna de abastecimiento). Mientras que en 2006 y 2007 adquirieron 2,386 y 1,790 toneladas de tubería china, en 2008 importaron 4,626 toneladas. De acuerdo con TAMSA, dichas empresas distribuyen la mercancía importada a subdistribuidores o directamente a sus clientes.

D. Cifras relativas a la línea de producción donde se obtiene el producto similar (puntos 116 y 117 de esta Resolución) muestran que la rama de producción nacional tenía capacidad para atender la parte de mercado abastecida por la mercancía que ingresó en condiciones de dumping, además de que tenía inventarios disponibles.

116. 116. La mercancía objeto de investigación se produce en el “laminador a mandril retenido”, donde también se obtienen tuberías que no son objeto de esta Resolución. En consecuencia, TAMSA estimó la capacidad que correspondería exclusivamente a tubería objeto de la solicitud a partir del volumen de producción de la tubería de 5 a 16 pulgadas de diámetro nominal: esta capacidad incrementó 70 por ciento en 2007 y 5 por ciento en 2008 (como resultado del mayor volumen de exportaciones, más que por una ampliación en la línea de producción). En contraste, la capacidad para producir tubería destinada al mercado interno que TAMSA calculó (aislando el desempeño exportador) registró una disminución de 54 por ciento en el periodo 2006 a 2008: disminuyeron 15 por ciento en 2007 y 44 por ciento en 2008.

117.

117.

La utilización de la

capacidad instalada relacionada con la tubería similar a la investigada

disminuyó 4 puntos porcentuales entre 2006 y 2008 (disminuyeron 3 y 1 puntos

porcentuales en 2007 y 2008, respectivamente).

118. 118. TAMSA también calculó el nivel de empleo y los salarios vinculados con la producción de tubería objeto de su solicitud, así como con la destinada al mercado interno (separando el efecto de las exportaciones):

A. El empleo de toda la línea incrementó 102 por ciento entre 2006 y

2008. De acuerdo con

B. La magnitud de los salarios (expresados en moneda nacional) incrementó 66 por ciento entre 2006 y 2008. No obstante, los salarios estimados por TAMSA relacionados con la producción de la tubería objeto de análisis destinada al mercado interno disminuyeron 57 por ciento en el periodo 2006 a 2008.

119.

119.

Los inventarios promedio

aumentaron 37 por ciento en 2007 y 23 por ciento en 2008, lo que se tradujo en

un aumento acumulado de 69 por ciento en el periodo 2006 a 2008. La

productividad de

120. 120. Con el objeto de ponderar de manera más precisa la posible contribución del producto investigado en la utilización de la capacidad, el empleo y los salarios, se solicitó a TAMSA información completa sobre la línea de producción. Los resultados confirmaron que:

A. La producción total disminuyó 11 por ciento entre 2006 y 2008, en mayor proporción que la capacidad instalada (disminuyó 5 por ciento). En consecuencia, la línea de producción reflejó niveles crecientes de capacidad ociosa (disminuyó 4.3 puntos en el periodo 2006 a 2008) que, en otras circunstancias, podría haberse utilizado para abastecer la demanda de mercancía china si éstas no hubiesen incurrido en dumping.

B. El desempeño del producto objeto de la solicitud (tubería de 5 a 16 pulgadas de diámetro nominal) destinado al mercado interno contribuyó negativamente en la línea de producción: su peso relativo bajó 2 puntos porcentuales de 2006 a 2008. En consecuencia, su contribución al empleo y los salarios de la línea también fue negativa (en ambos casos, su participación relativa se redujo 2.9 puntos porcentuales).

C. Estos resultados permiten presumir que el desempeño adverso del producto destinado al mercado interno no obedeció a una decisión de la empresa de orientar la línea hacia otros productos, sino a las condiciones de competencia prevalecientes en el mercado de tubería objeto de investigación.

121.

121.

Las exportaciones de

TAMSA aumentaron 609 por ciento en 2007 y 36 por ciento en 2008, de tal forma

que acumularon un incremento de 865 por ciento durante el periodo 2006 a 2008.

Evidentemente, ello incidió positivamente en el volumen de producción como se

señaló en el punto 113 (aumentó 67 por ciento). El coeficiente de exportación

del producto investigado de

122. 122. El desempeño adverso de los volúmenes de ventas internas también se reflejó en una tendencia decreciente en los ingresos internos de la rama de producción nacional. En 2007 disminuyeron 34 por ciento y aumentaron 23 por ciento en 2008, con lo cual acumularon una reducción de 19 por ciento a lo largo del periodo analizado propuesto. Los costos de operación total (costos de venta y gastos de operación) registraron un descenso de 29 por ciento en 2007 y aumentaron 15 por ciento en 2008. Se redujeron 19 por ciento en el periodo 2006 a 2008.

123.

123.

El comportamiento de

los ingresos y los costos de operación se reflejó en un descenso de las

utilidades operativas de la rama de producción nacional: descendieron 40 por

ciento en 2007 y aumentaron 33 por ciento en 2008. Acumularon una caída de 20

por ciento a lo largo del periodo 2006 a 2008. Estos resultados se reflejaron

en una caída de 4.0 puntos porcentuales en el margen operativo de la rama de

producción nacional en 2007, un aumento de 3.7 puntos en 2008 y una caída

acumulada de 0.3 puntos entre 2006 y 2008.

124. 124. El rendimiento sobre la inversión (ROA, por las siglas en inglés de return of the investment in assets) calculado a nivel operativo registró el siguiente comportamiento: aumentó 5 puntos porcentuales en 2007 y disminuyó 22 puntos en 2008. Acumuló una reducción de 16.5 puntos en el periodo 2006 a 2008.

125. 125. La contribución del producto similar al rendimiento sobre la inversión disminuyó un punto porcentual en 2007 y aumentó medio punto porcentual en 2008. Acumuló una reducción de 0.5 puntos en el periodo 2006 a 2008.

126.

126.

El flujo de caja de TAMSA aumentó 45 por ciento en 2007 (como consecuencia del aumento de capital de trabajo) y disminuyó 173 por ciento en 2008, a tal grado que éste se tornó negativo, aun cuando se registró un

aumento en la utilidad operativa. Este indicador acumuló una reducción de 205 por ciento entre 2006 y 2008.

127.

127.

La capacidad de reunir

capital de TAMSA, medida a partir de la razón de circulante (cociente entre

activos y pasivos circulantes), se ubicó en 2.8 pesos en 2006, en 2.4 en 2007 y

en 2.2 en 2008. En estos años, la prueba del ácido (cociente de activo

circulante menos inventario y pasivo circulante) se ubicó en 1.9, 1.7 y 1.6,

respectivamente. La razón de deuda de

128. 128. Los resultados descritos en los puntos 109 al 127 de esta Resolución reflejan que durante el periodo 2006 a 2008 los indicadores relevantes de la industria nacional de tubería similar a la investigada, incluidos producción orientada al mercado interno, participación de mercado, ventas al mercado interno, inventarios, productividad, utilización de la capacidad instalada e ingresos, así como las utilidades de operación registraron un comportamiento desfavorable, al tiempo que las importaciones de China en presuntas condiciones de dumping crecieron significativamente.

129. 129. Además de lo anterior, la tendencia decreciente de las ventas internas en un contexto recesivo del mercado, no permite inferir expectativas favorables de crecimiento para la rama de producción nacional en el mercado interno ante el ingreso de importaciones de China en supuestas condiciones dumping.

Elementos adicionales

130. 130. TAMSA manifestó que la rama de producción nacional también enfrenta una amenaza de daño por las importaciones en condiciones de discriminación de precios, ya que sus principales indicadores registraron un deterioro durante el periodo 2006 a 2008; las importaciones chinas registraron una tendencia creciente (103 por ciento) y éstas se efectuaron con márgenes de subvaloración significativos con respecto a los precios nacionales (entre 26 por ciento y 41 por ciento). Ello permite presumir que continuará la demanda por dichas importaciones en el futuro inmediato.

131.

131.

132.

132.

Indicó que esta

información proviene de las publicaciones World Steel Association, Anuario Estadístico del Acero 2008 (Steel

Statistical Yearbook 2008) y del sitio de Internet del COMTRADE, así como de

empresas chinas que participaron en la investigación antidumping en Estados

Unidos (publicación

No. 4081 de

133. 133. La información disponible indica que la producción en China creció 135 por ciento de 2006 a 2008, en tanto que la capacidad instalada aumentó 130 por ciento. La capacidad libremente disponible (diferencia entre capacidad instalada y producción) incrementó 110 por ciento en este lapso. En términos absolutos, la capacidad ociosa de la industria china es significativamente superior al tamaño del mercado mexicano y la producción nacional de tubería similar a la investigada (más de 34 y 19 veces, respectivamente).

134. 134. En el periodo 2006 a 2008 las exportaciones chinas aumentaron 328 por ciento. Por tanto, se desprende que de 2006 a 2008 China incrementó sus volúmenes de exportaciones como proporción de la producción de 16 por ciento a 30 por ciento, lo que confirma el perfil exportador del país investigado. El volumen de sus exportaciones en 2008 también fue significativamente mayor al tamaño del mercado mexicano de tubería similar a la investigada de 2008. La siguiente gráfica ilustra las asimetrías entre estos indicadores y sugiere que una desviación marginal de las exportaciones chinas podría ser significativa para la producción y el mercado mexicano.

Mercado y producción nacional vs exportaciones de China (toneladas)

2008

Fuente: Solicitante

135.

135.

Los argumentos y la

información que