|

CIRCULAR CONSAR

15-22, modificaciones a las reglas generales que establecen el régimen de

inversión al que deberán sujetarse las sociedades de inversión especializadas

de fondos para el retiro. |

|

Lunes 15 de

junio de 2009 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional del Sistema de Ahorro para el Retiro.

CIRCULAR CONSAR 15-22

MODIFICACIONES A LAS REGLAS

GENERALES QUE ESTABLECEN EL REGIMEN DE INVERSION AL QUE DEBERAN SUJETARSE LAS

SOCIEDADES DE INVERSION ESPECIALIZADAS DE FONDOS PARA EL RETIRO.

8o. fracción IV, 43 y 47 de

CONSIDERANDO

Que el artículo 43 de

Que con fundamento en lo previsto en el artículo 43 de

MODIFICACIONES A LAS REGLAS GENERALES QUE

ESTABLECEN EL REGIMEN DE INVERSION AL QUE DEBERAN SUJETARSE

LAS SOCIEDADES DE INVERSION ESPECIALIZADAS DE FONDOS PARA EL RETIRO

UNICO.-

Se modifica el “Anexo G”, denominado “Metodología

para el cálculo del Valor en Riesgo (VaR) a un día usando datos históricos”,

de

TRANSITORIO

UNICO.- Las presentes

modificaciones entrarán en vigor el día siguiente al de su publicación en el

Diario Oficial de

México, D.F., a 3 de junio de 2009.- Con fundamento en lo dispuesto por los artículos 11 y 12 fracciones VIII

y XIII de

ANEXO G

Metodología para el cálculo del Valor en Riesgo (VaR) a

un día usando datos históricos.

Para calcular el VaR de cada Sociedad de Inversión usando datos

históricos,

Información proporcionada por

el Proveedor de Precios:

Los Instrumentos, Valores Extranjeros, Derivados, operaciones de

reporto y préstamo de valores que son factibles de ser adquiridos u operados

por

Cada día hábil anterior a la fecha de cálculo del VaR representa un posible escenario para el valor de los factores que determinan el precio de los Activos Permitidos. Se les llamará Escenarios a los 1,000 días hábiles anteriores al día de cálculo del VaR. A partir de la información obtenida en los Escenarios, se puede obtener una estimación de la distribución de los precios.

El precio de cada uno

de los Activos Permitidos es determinado por una fórmula de valuación de acuerdo

con la metodología del Proveedor de Precios certificada por ![]() como pueden ser

inflación, tasas de interés, tipos de cambio, etc. dependiendo de cada uno de

los Activos Permitidos a ser evaluado. El precio del Activo Permitido j en el

día h se expresa en términos de estos factores como la fórmula f de valuación:

como pueden ser

inflación, tasas de interés, tipos de cambio, etc. dependiendo de cada uno de

los Activos Permitidos a ser evaluado. El precio del Activo Permitido j en el

día h se expresa en términos de estos factores como la fórmula f de valuación:

![]()

Para calcular el VaR del día h usando datos históricos, el Proveedor de

Precios deberá enviar a

1. Estimar las variaciones porcentuales diarias que tuvieron los factores de riesgo, que influyen en la valuación de los Activos Permitidos, a lo largo de los últimos 1,000 días hábiles.

2. Al multiplicar las variaciones porcentuales de un factor de riesgo por el valor del factor de riesgo en el día h, se obtiene una muestra de 1,000 posibles observaciones del valor del factor de riesgo. Por ejemplo, para el factor de riesgo F1 se tiene:

|

Factor

de Riesgo |

Variación |

Observación

Generada |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. A partir de las observaciones generadas para los factores de riesgo, se obtienen observaciones para los precios de los Activos Permitidos utilizando la fórmula de valuación correspondiente.

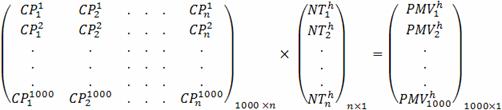

4. Con estos precios se construye la matriz de diferencias de precios de 1000 x n, donde n es el número de Activos Permitidos. El elemento (i, j) de esa matriz será el siguiente:

![]() para i=1,2,...,1000 y

j=1,2,...,n

para i=1,2,...,1000 y

j=1,2,...,n

Donde:

![]() Es

el precio del Activo Permitido j en el escenario i.

Es

el precio del Activo Permitido j en el escenario i.

![]() Es

el precio del Activo Permitido j en el día h.

Es

el precio del Activo Permitido j en el día h.

![]() Es

la diferencia entre el precio del Activo Permitido j en el escenario i y el

precio del mismo instrumento en el día h.

Es

la diferencia entre el precio del Activo Permitido j en el escenario i y el

precio del mismo instrumento en el día h.

Cálculo del VaR (Realizado

por

Donde:

![]() es el número de títulos o contratos del Activo

Permitido j en el día h.

es el número de títulos o contratos del Activo

Permitido j en el día h.

![]() es

la plusvalía o minusvalía en el monto de la cartera en el escenario i para la

cartera del día h.

es

la plusvalía o minusvalía en el monto de la cartera en el escenario i para la

cartera del día h.

Este vector se dividirá

entre el valor de mercado de la cartera de Activos Netos ![]() , administrada por

, administrada por ![]() con respecto al

portafolio actual. En símbolos,

con respecto al

portafolio actual. En símbolos,

Los posibles rendimientos así obtenidos se ordenan de menor a mayor,

con lo que se obtiene una estimación de la distribución de los rendimientos y a

partir de ella,

Para observar el límite máximo de Valor en Riesgo sobre el total de sus Activos Netos que corresponda a cada sociedad de inversión, el vigésimo sexto escenario se expresará en términos positivos. En el caso de que el vigésimo sexto escenario sea originalmente un valor positivo, no se considerará que es superior al límite expresado en las citadas reglas.

|

|