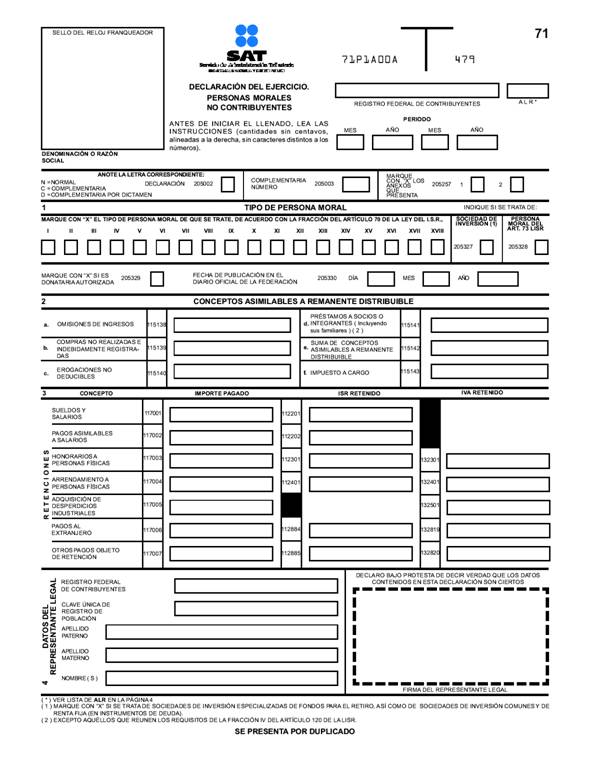

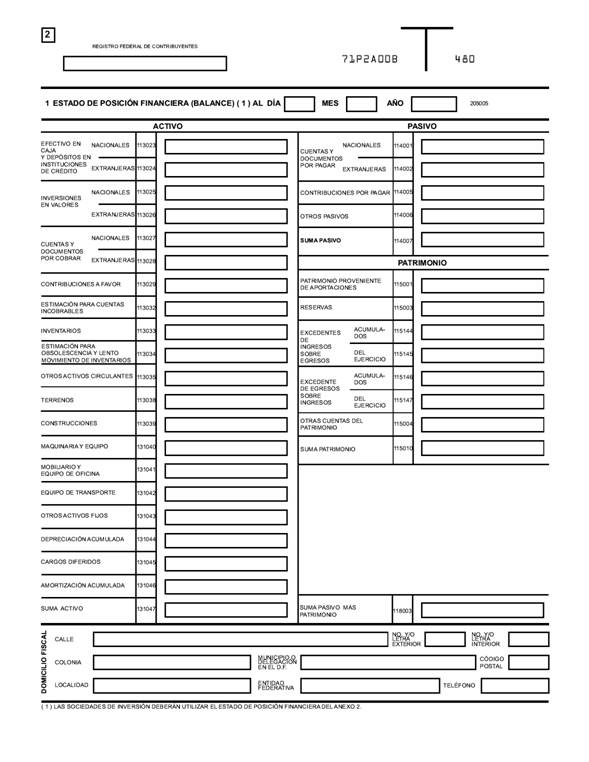

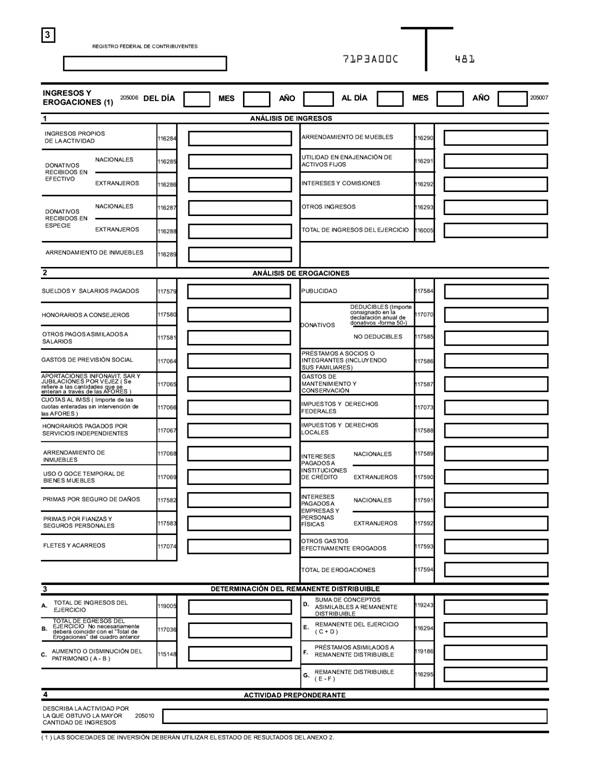

4. Ley

Federal del ISAN

C. Formatos,

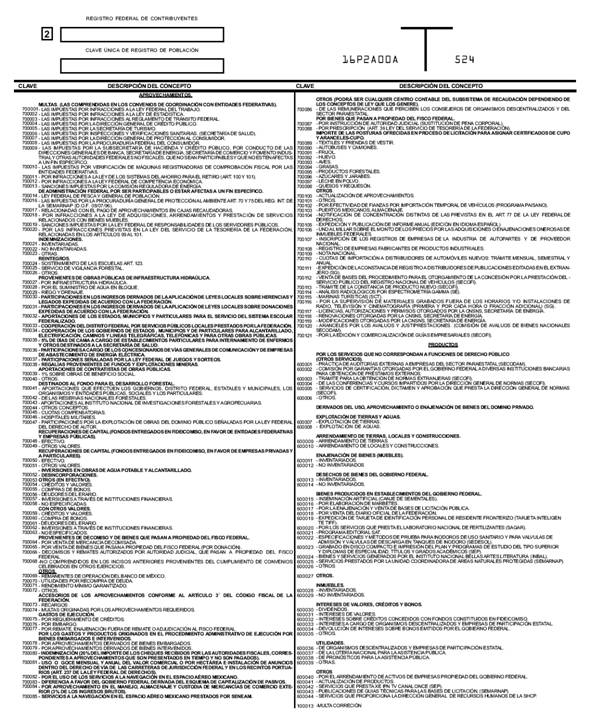

cuestionarios, instructivos y catálogos aprobados.

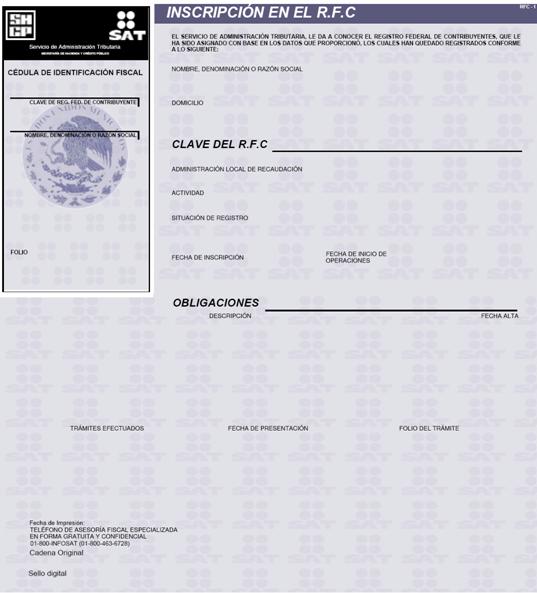

1. Cédula de Identificación Fiscal.

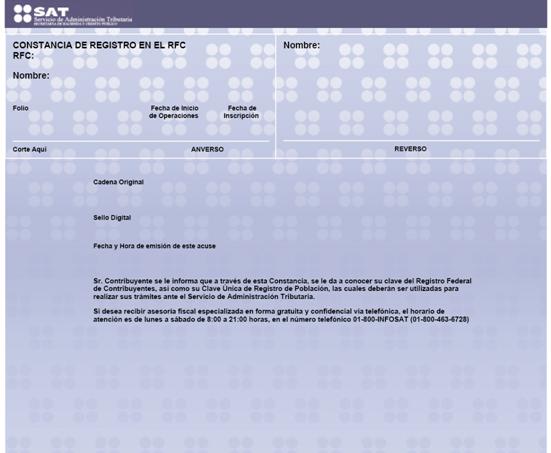

2. Constancia de Registro en el RFC.

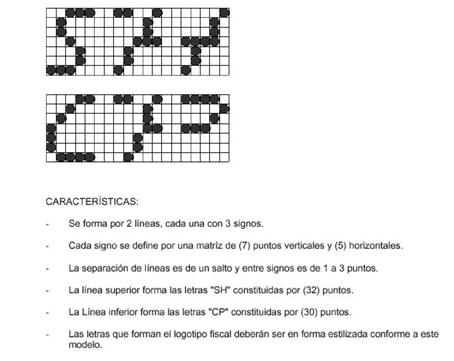

3. Logotipo Fiscal (máquinas registradoras de

comprobación fiscal).

4. Catálogo de claves de

instituciones de crédito para efecto de que sean señaladas en las solicitudes

de devolución, y en su caso, en las declaraciones respectivas por parte de las

personas físicas.

5. Información que adicionalmente se debe

acompañar a la forma 45 y sus anexos.

·

Especificar las ciudades, regiones o zonas

geográficas, en las cuales el donante prohíba o limite a las donatarias la

distribución de los bienes, cuando así lo estime necesario.

·

En caso de bienes perecederos o sujetos a

caducidad, se deberá señalar la fecha de caducidad.

·

Cuando los bienes no estén sujetos a caducidad,

de conformidad con las disposiciones sanitarias, así deberá indicarse. En este

caso, el contribuyente deberá informar la fecha máxima en la que pueden ser

consumidos.

·

Indicar las condiciones especiales que se

requieran para la conservación del producto, en su caso.

·

En caso de que los productos ya no puedan ser

consumidos de conformidad con las disposiciones sanitarias, se deberá

manifestar tal situación.

·

El número telefónico, fax o correo

electrónico al que podrán dirigirse las donatarias autorizadas para recibir los

bienes.

6. Instructivo para la presentación de

información en medios magnéticos.

Características generales

Cuando

en las disposiciones fiscales se hiciera referencia a declaraciones, avisos o

cualquier información que deba presentarse mediante medios magnéticos, se

estará a lo siguiente:

a) Información

generada a través del Sistema de Declaraciones Informativas por Medios

Magnéticos (D.I.M.M.)

Los contribuyentes que tienen la

obligación de presentar mediante medios magnéticos la siguiente información:

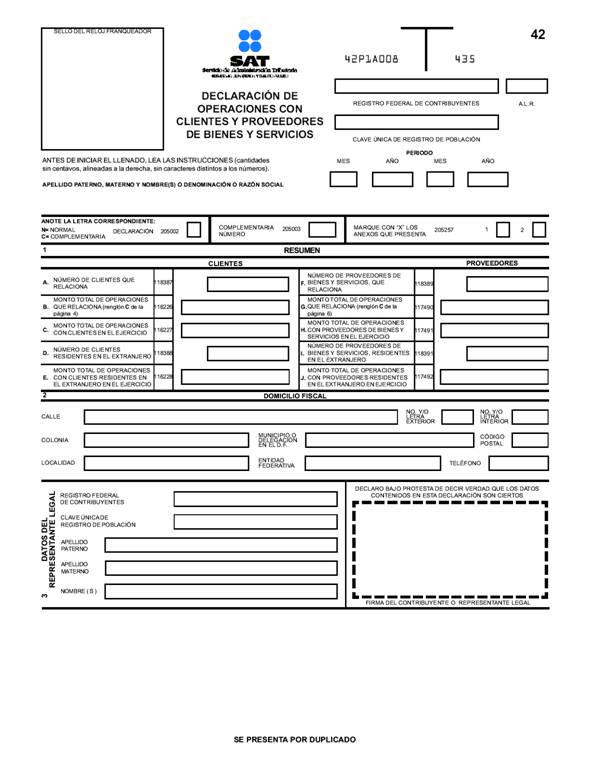

operaciones con clientes y proveedores, forma 42; precio de enajenación al

consumidor de cada unidad vendida en territorio nacional, de conformidad con lo

establecido en los artículos 86, fracción VIII; 101, fracción V, VI segundo

párrafo y 133, fracción VII de la

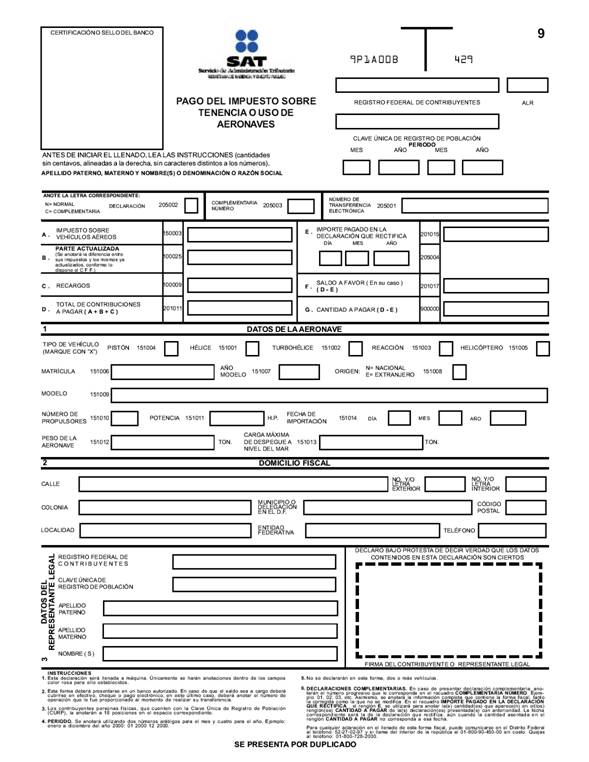

Ley del Impuesto sobre la Renta; y 17, primer párrafo de la Ley del Impuesto sobre Tenencia

o Uso de Vehículos, respectivamente, deberán utilizar únicamente el Sistema de

Declaraciones Informativas por Medios Magnéticos (D.I.M.M.), observando lo

siguiente:

·

El sistema D.I.M.M., deberá ser utilizado por

los contribuyentes que estén obligados de conformidad con las disposiciones

fiscales respectivas, o por aquellos que opten por presentar su información en

medios magnéticos.

·

El sistema D.I.M.M., estará disponible en las

Administraciones Locales de Servicios al Contribuyente, para lo cual deberán acudir

al módulo de atención fiscal para obtener el programa relativo, y sus

actualizaciones inherentes, presentando para ello once discos flexibles útiles

de 3.5”,

de doble cara y alta densidad; así como en la dirección electrónica

www.sat.gob.mx.

·

Los contribuyentes que cuenten con un sistema

propio para la obtención de la información, podrán transferirla al sistema

D.I.M.M., a través de la opción de Carga Batch.

·

El sistema D.I.M.M., genera el(los) disco(s)

flexible(s), así como el escrito de presentación, mismos que el contribuyente

deberá presentar en la Administración Local de Servicios al

Contribuyente que corresponda a su domicilio fiscal.

b) Información

generada por los programas electrónicos proporcionados por el SAT, para su

presentación en medios magnéticos.

·

Los programas deberán ser utilizados por los

contribuyentes que estén obligados de conformidad con las disposiciones

fiscales respectivas, así como por aquellos que opten por presentar su

información en medios magnéticos.

·

Los programas estarán disponibles en la

dirección electrónica del SAT www.sat.gob.mx o en las Administraciones Locales

de Servicios al Contribuyente, para lo cual deberán acudir al módulo de

atención fiscal para obtener el programa correspondiente.

·

Los contribuyentes que cuenten con un sistema

propio para la obtención de la información, podrán transferir dichos programas

a través de la opción de Carga Batch.

·

Los programas generarán el archivo

correspondiente, el cual deberán presentar los contribuyentes en la Administración Local

de Servicios al Contribuyente, mediante el(los) dispositivo(s) magnético(s)

siguiente(s): Disco flexible de 3.5”

de doble cara y alta densidad, Disco Compacto (CD) o Cinta de Almacenamiento de

Datos (DAT).

c) Información de libre

presentación

La información

que deba presentarse en medios magnéticos, en cuya presentación no se indiquen

características específicas, deberá contenerse en discos flexibles de 3.5”, de doble cara y alta

densidad, procesados en Código Estándar Americano para Intercambio de Información

(ASCII) y en sistema operativo DOS, versión 3.0 o posterior, con etiquetas

externas que señalen cuando menos los siguientes datos:

·

R.F.C. del contribuyente.

·

Nombre, denominación o razón social.

·

Declaraciones que incluye.

·

Números de discos que presenta.

·

Periodo que comprende la información.

·

Fecha de entrega.

d) Información de

presentación específica

Los

contribuyentes obligados a presentar: información relativa al calendario

de destrucción o donación de mercancías que han perdido su valor y/o la relación

de mercancías a destruir o a donar, forma 45; información de la solicitud de

devolución o el aviso de compensación de saldos a favor del impuesto al valor

agregado establecida en reglas de carácter general; así como la información

para la inscripción de asalariados; así como Información relativa a los

créditos fiscales que las Autoridades Federales remitan al SAT para su cobro a

través del Procedimiento Administrativo de Ejecución, estarán a lo siguiente:

(i) Introducción.

A fin de que los contribuyentes

puedan presentar en medios magnéticos la información relativa al calendario de

destrucción o donación de mercancías que han perdido su valor, la relación de

mercancías a destruir o a donar, bienes de activo fijo e inversiones que dejaron

de ser útiles, se establece el procedimiento a seguir para el llenado de la

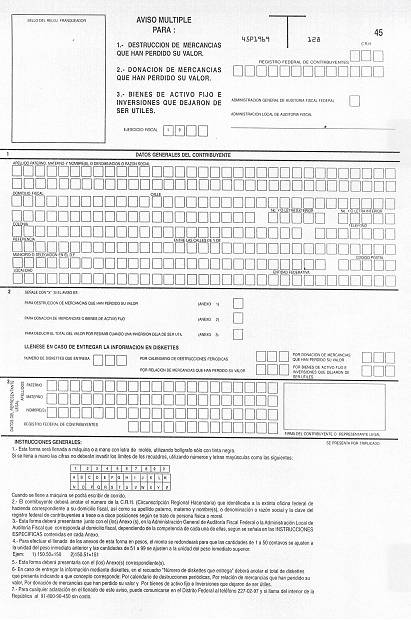

forma oficial 45 “Aviso múltiple para: 1. Destrucción de mercancías que han

perdido su valor. 2. Donación de mercancías que han perdido su valor”.

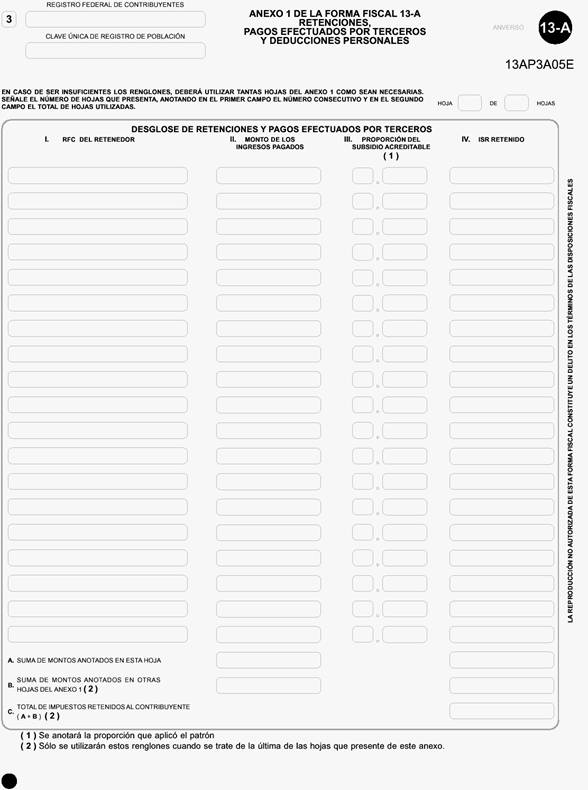

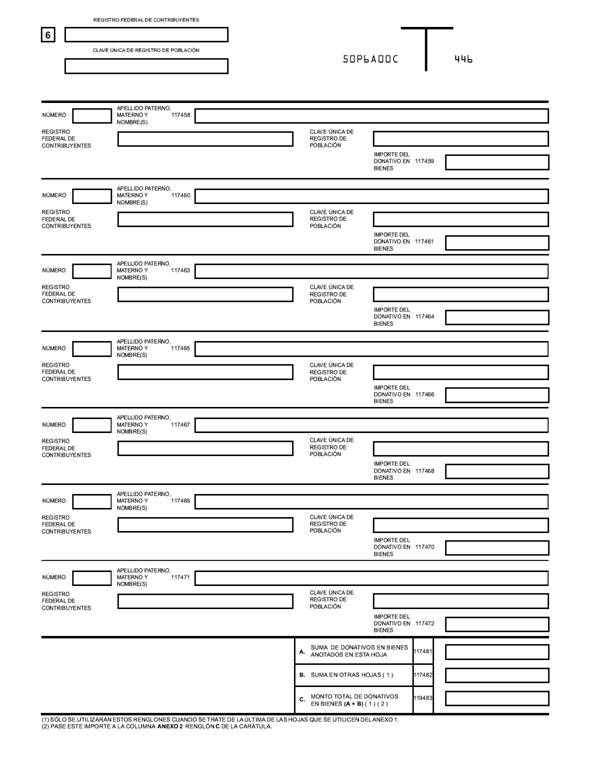

El contribuyente deberá proporcionar

la descripción de los archivos que deben contener los discos flexibles, en cada

uno de los casos siguientes:

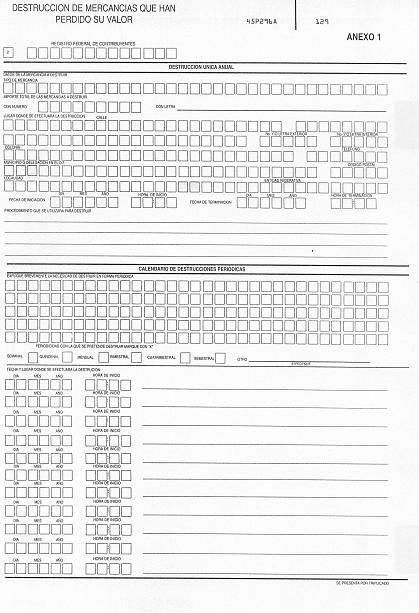

- Destrucción

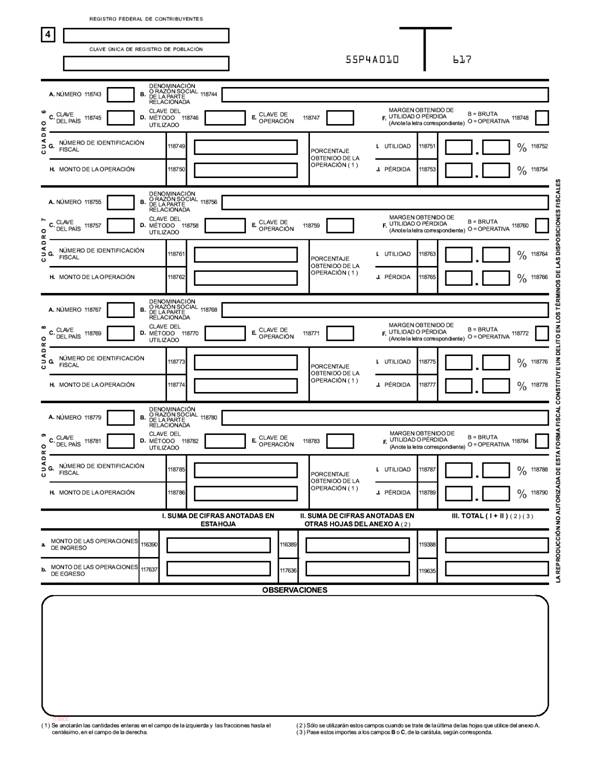

de mercancías que han perdido su valor (Anexo 1).

- Destrucción

única anual.

- Calendario

de destrucciones periódicas.

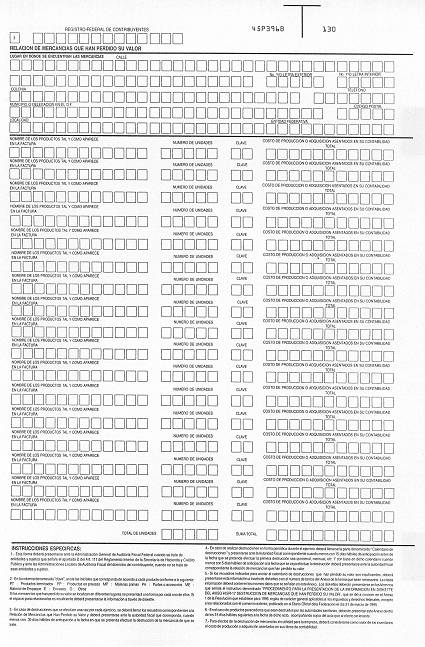

- Relación

de mercancías que han perdido su valor, lugar donde se encuentran las

mercancías, nombre de los productos tal y como aparecen en la factura, número

de unidades, clave, costo de producción o adquisición asentados en la

contabilidad del contribuyente.

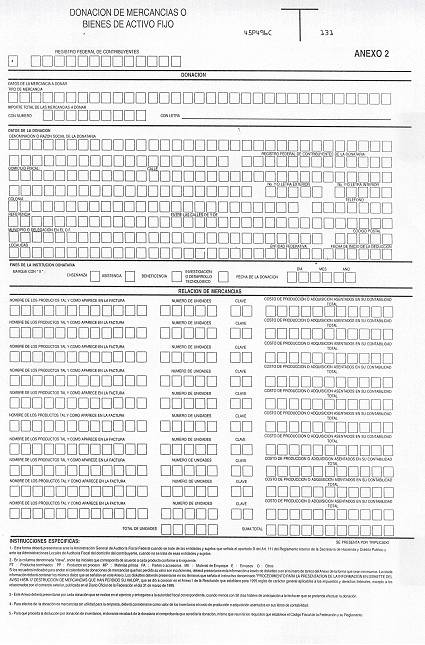

- Donación

de mercancías o bienes de activo fijo (Anexo 2).

- Datos

de la mercancía a donar.

- Datos

de la donación.

- Relación

de mercancías a donar, nombre de los productos tal y como aparecen en la

factura, número de unidades, clave, costo de producción o adquisición asentados

en la contabilidad del contribuyente.

(ii) Procedimiento para

proporcionar información en medios magnéticos relativa a la forma oficial 45

desglosada por anexos.

·

Los discos flexibles que entregue el

contribuyente, deberán llevar una etiqueta externa donde estén anotados los

datos de identificación siguientes:

·

Domicilio fiscal.

·

Mencionar los archivos y extensiones grabados en

el dispositivo, así como, los números de registros contenidos en cada uno de

ellos.

·

Número de serie del medio magnético que envía,

se refiere al número que asigna el fabricante al disco el cual se encuentra en

el reverso, parte externa del disco.

(iii) La información en medios magnéticos debe

reunir las características siguientes:

·

Las cifras indicativas de importes se capturarán

sin centavos, en moneda nacional, en pesos. Estas cifras se captarán sin signos

ni puntuaciones (signos de pesos, comas y puntos).

·

Los campos que no contengan información se

dejarán en blanco siempre y cuando respeten la descripción de archivos

solicitada.

·

Los campos numéricos deberán justificarse a la

derecha.

·

Los campos alfanuméricos se justificarán a la

izquierda.

·

Medios magnéticos:

a) La

información deberá ser almacenada por medio del comando copy para los archivos

generados respetando los nombres y extensiones de los mismos.

Ejemplo:

copy

C:\AM45\*.* A:

(iv) Con el objeto de cubrir las diferentes

causas que pueden provocar errores de lectura en los dispositivos magnéticos,

es necesario considerar los casos siguientes:

- No incluir la Ñ.

En su caso sustituirla por un &.

- No incluir montos

de cifras negativas.

- No incluir el

carácter diagonal invertida ( \ ).

- Si originalmente

los archivos fueron generados en Lotus 1-2-3 o Dbase, en ambos casos éstos

contienen utilerías para convertir esos archivos en formato ASCII, por lo que

se recomienda que los archivos cumplan con las especificaciones indicadas.

- La información

contenida en los campos cuando sean letras deberán ser mayúsculas.

(v) En caso de ocupar más de un medio magnético

por archivo, se tendrá que repetir el R.F.C. del contribuyente e indicar qué

número secuencial le corresponde a ese archivo.

(vi) Los nombres de los archivos deben reunir las

características siguientes:

·

Para cada archivo, la primera o las dos primeras

letras deberán corresponder a las iniciales de aviso múltiple y a continuación

el anexo que corresponda.

·

Los siguientes caracteres corresponden al tipo

de información que contiene el archivo, de conformidad a las claves siguientes:

|

AM45I.TXT

|

--

|

Archivo de datos generales y anexo 1

|

|

AM45IB.TXT

|

--

|

Continuación

anexo 1

|

|

AM45II.TXT

|

--

|

Anexo 2

|

(vii) Desglose de la forma oficial 45 para la

captura en medio magnético.

Nombre del archivo: AM45I.TXT

Información que deberá proporcionarse en el Primer Registro

solamente.

Datos generales.

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-3

|

3

|

N

|

C.R.H.

|

|

2

|

4-16

|

13

|

A

|

R.F.C. del contribuyente.

|

|

3

|

17-18

|

2

|

N

|

Clave de A.G.A.F.F. o A.L.A.F.

|

|

4

|

19-20

|

2

|

N

|

Ejercicio fiscal.

|

|

5

|

21-60

|

40

|

A

|

Nombre, denominación o razón social.

|

|

6

|

|

|

|

Domicilio fiscal.

|

|

6.1

|

61-140

|

80

|

A

|

(Calle, número exterior, número interior,

colonia).

|

|

6.5

|

141-147

|

7

|

N

|

Teléfono.

|

|

6.6

|

148-180

|

33

|

A

|

Referencia entre las calles.

|

|

6.7

|

181-207

|

27

|

A

|

Municipio o delegación.

|

|

6.8

|

208-212

|

5

|

A

|

Código postal.

|

|

6.9

|

213-232

|

20

|

A

|

Localidad.

|

|

7

|

233-234

|

2

|

N

|

Clave de entidad federativa.

|

|

8

|

|

|

|

Datos generales.

|

|

8.1

|

235-235

|

1

|

N

|

Número 1 en caso de anexo 1, 0 cero en caso

contrario.

|

|

8.2

|

236-236

|

1

|

N

|

Número 2 en caso de anexo 2, 0 cero en caso

contrario.

|

|

8.3

|

237-237

|

1

|

N

|

Número 3 en caso de anexo 3, 0 cero en caso

contrario.

|

|

8.4

|

238-238

|

1

|

N

|

Número de discos flexibles que entrega.

|

|

9

|

|

|

|

Datos del representante legal.

|

|

9.1

|

239-251

|

13

|

A

|

R.F.C. del representante.

|

1

Destrucción de mercancías

Nombre

del archivo: AM45I.TXT

Información que deberá proporcionarse en el Segundo Registro

solamente.

Anexo 1

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

|

|

|

Destrucción única anual.

|

|

1.1

|

1-33

|

33

|

A

|

Tipo de mercancía.

|

|

1.2

|

34-43

|

10

|

A

|

Importe de las mercancías

a destruir.

|

|

1.3

|

44-123

|

80

|

A

|

Lugar donde se efectuará

la destrucción. (calle, número exterior, número interior, colonia).

|

|

1.3.1

|

124-130

|

7

|

N

|

Teléfono.

|

|

1.3.2

|

131-157

|

27

|

A

|

Municipio o delegación.

|

|

1.3.3

|

158-162

|

5

|

N

|

Código postal.

|

|

1.3.4

|

163-186

|

24

|

N

|

Localidad.

|

|

2

|

187-188

|

2

|

N

|

Entidad federativa.

|

|

3

|

189-194

|

6

|

N

|

Fecha de iniciación

(DDMMAA).

|

|

4

|

195-198

|

4

|

N

|

Hora de inicio.

|

|

5

|

199-204

|

6

|

N

|

Fecha de terminación

(DDMMAA).

|

|

6

|

205-208

|

4

|

N

|

Hora de terminación.

|

|

7

|

209-252

|

44

|

A

|

Procedimiento que se

utilizará en la destrucción.

|

Información que deberá proporcionarse del Tercer Registro

solamente.

Anexo 1

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-165

|

165

|

A

|

Explicación breve de la

necesidad de destruir periódicamente.

|

|

|

|

|

|

|

|

2

|

166-166

|

1

|

A

|

Periodicidad con la que

se pretende destruir (1 - Semanal, 2 - Quincenal, 3 - Mensual, 4 - Bimestral,

5 - Cuatrimestral, 6 - Semestral, 7 - Otro)

|

|

3

|

167-186

|

20

|

A

|

Especificación de otro.

|

Información que deberá proporcionarse del Cuarto Registro en

adelante.

Anexo 1

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

4

|

1-6

|

6

|

N

|

Fecha en que se efectuará

la destrucción.

|

|

5

|

7-10

|

4

|

N

|

Hora de inicio de la

destrucción.

|

|

6

|

11-236

|

50

|

A

|

Lugar donde se efectuará

la destrucción.

|

Nombre

del archivo: AM45IB.TXT

Información que deberá proporcionarse en el Primer Registro

solamente.

Relación de mercancías que han perdido su valor.

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-13

|

13

|

A

|

R.F.C. del contribuyente.

|

|

2

|

14-93

|

80

|

A

|

Lugar donde se encuentran

las mercancías.

|

|

3

|

94-100

|

7

|

N

|

Teléfono.

|

|

4

|

101-127

|

27

|

A

|

Municipio o delegación.

|

|

5

|

128-132

|

5

|

N

|

Código postal.

|

|

6

|

133-156

|

24

|

A

|

Localidad.

|

|

7

|

157-158

|

2

|

N

|

Clave de entidad

federativa.

|

|

8

|

159-171

|

13

|

N

|

Total de unidades.

|

|

9

|

172-182

|

11

|

N

|

Suma total (en pesos).

|

Información que deberá proporcionarse del Segundo Registro en

adelante.

Anexo 1

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-12

|

12

|

A

|

Nombre de los productos

tal y como aparece en la factura.

|

|

2

|

13-17

|

5

|

N

|

Número de unidades.

|

|

3

|

18-19

|

2

|

A

|

Clave

PT=Producto terminado.

|

|

|

|

|

|

PP=Producto en proceso.

|

|

|

|

|

|

MP=Materia prima.

|

|

|

|

|

|

PA=Partes o accesorios.

|

|

|

|

|

|

ME=Material de empaque.

|

|

|

|

|

|

E=Envases.

|

|

|

|

|

|

O=Otros.

|

|

4

|

20-30

|

11

|

N

|

Total de costo de

producción o adquisición contable (en pesos).

|

Nombre

del archivo: AM45II.TXT

Información que deberá proporcionarse en el Primer Registro

solamente.

Anexo 2.

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-13

|

13

|

A

|

R.F.C. del contribuyente.

|

|

2

|

14-46

|

33

|

A

|

Dato de la mercancía a

donar.

|

|

3

|

47-56

|

10

|

N

|

Importe total de las

mercancías a donar.

|

|

4

|

57-96

|

40

|

A

|

Denominación o razón

social.

|

|

5

|

97-109

|

13

|

A

|

R.F.C. de la donataria.

|

|

6

|

110-189

|

80

|

A

|

Domicilio fiscal (calle,

número exterior, número interior, colonia).

|

|

7

|

190-196

|

7

|

A

|

Teléfono.

|

|

8

|

197-229

|

33

|

A

|

Referencia entre las

calles.

|

Nombre del archivo: AM45II.TXT

Información que deberá proporcionarse en el Segundo Registro

solamente.

Anexo 2.

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-13

|

13

|

A

|

R.F.C. del contribuyente.

|

|

2

|

14-40

|

27

|

A

|

Municipio o delegación.

|

|

3

|

41-45

|

5

|

N

|

Código postal.

|

|

4

|

46-60

|

15

|

A

|

Localidad.

|

|

5

|

61-62

|

2

|

N

|

Clave de entidad

federativa.

|

|

6

|

63-63

|

1

|

A

|

Letra E para fines de

enseñanza.

|

|

7

|

64-64

|

1

|

A

|

Letra A para fines de

asistencia.

|

|

8

|

65-65

|

1

|

A

|

Letra B para fines de

beneficencia.

|

|

9

|

66-66

|

1

|

A

|

Letra Y para

investigación y desarrollo tecnológico.

|

|

10

|

67-72

|

6

|

N

|

Fecha de la donación.

|

|

11

|

73-77

|

5

|

N

|

Total de unidades.

|

|

12

|

78-89

|

12

|

N

|

Suma total de costo de

producción o adquisición contable.

|

Información

que deberá proporcionarse del Tercer Registro en adelante.

Anexo

2.

|

No. Campo

|

Posiciones

|

Longitud

|

Tipo

|

Descripción

|

|

1

|

1-12

|

12

|

A

|

Nombre de los productos.

|

|

2

|

13-17

|

5

|

N

|

Número de unidades.

|

|

3

|

18-19

|

2

|

A

|

Clave

PT=Producto terminado.

|

|

|

|

|

|

PP=Producto en proceso.

|

|

|

|

|

|

MP=Materia prima.

|

|

|

|

|

|

PA=Partes o accesorios.

|

|

|

|

|

|

ME=Material de empaque.

|

|

|

|

|

|

E=Envases.

|

|

|

|

|

|

O=Otros.

|

|

4

|

20-30

|

11

|

N

|

Total de costo de producción contable.

|

|

5

|

31-35

|

5

|

N

|

Total de unidades.

|

|

6

|

36-47

|

12

|

N

|

Suma total de costo de producción.

|

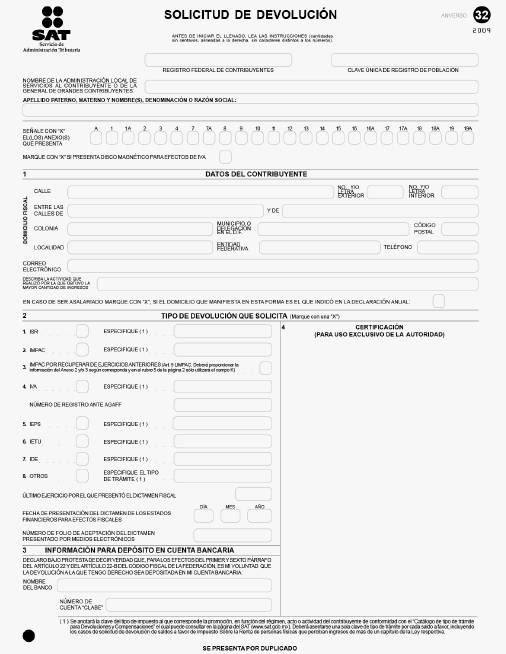

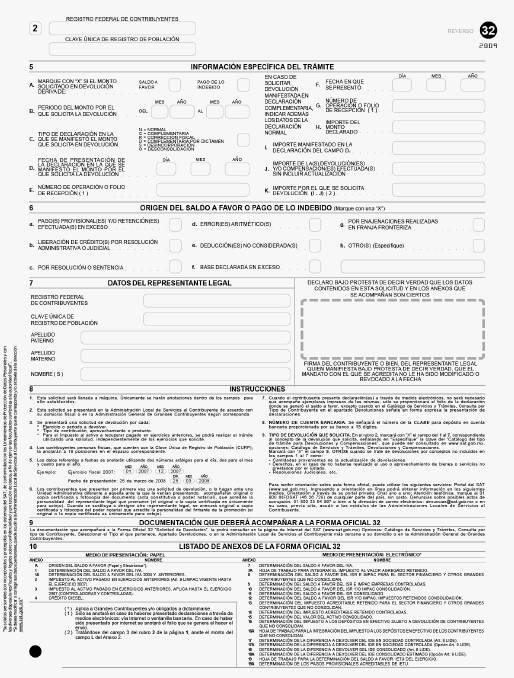

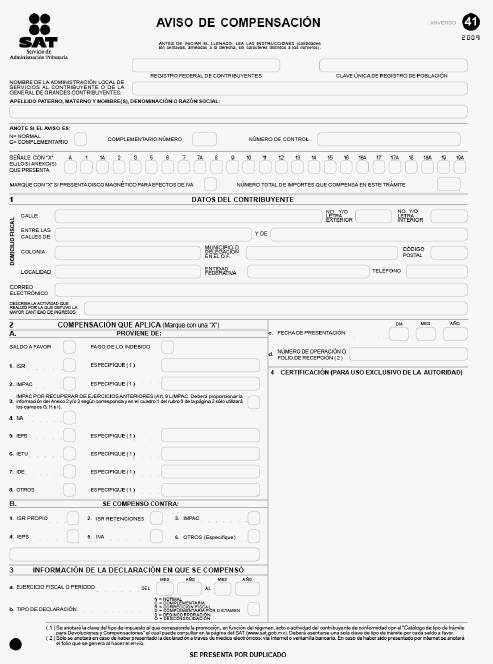

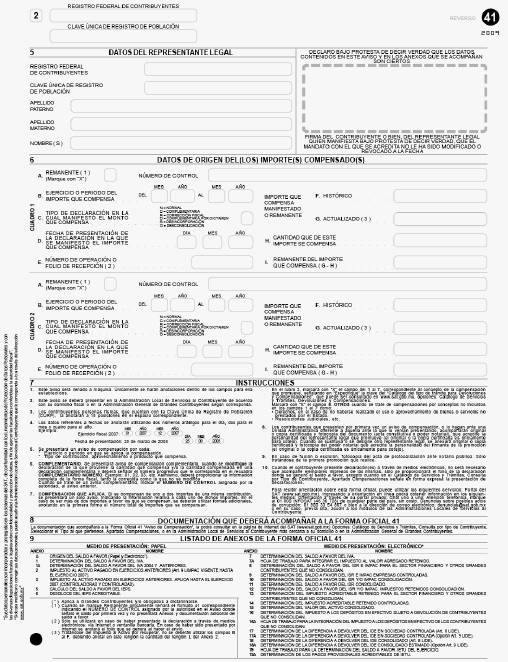

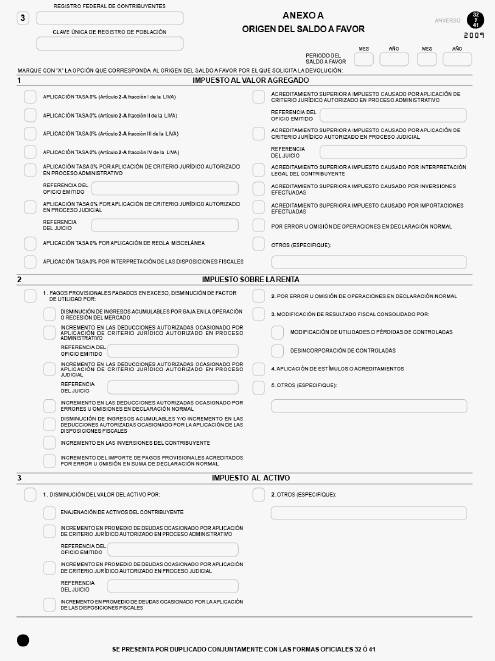

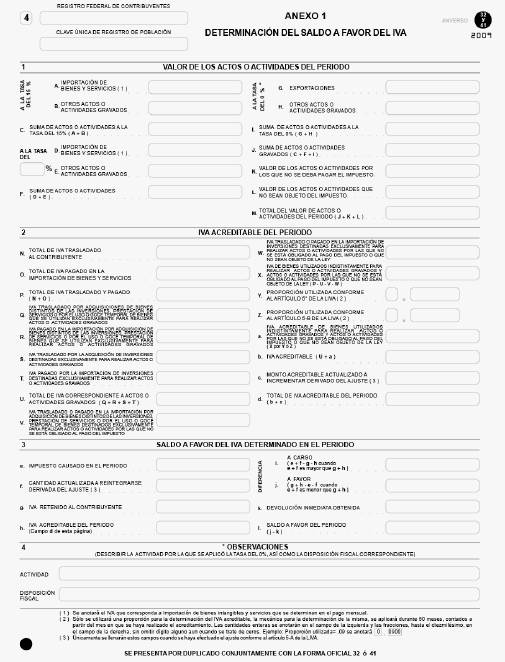

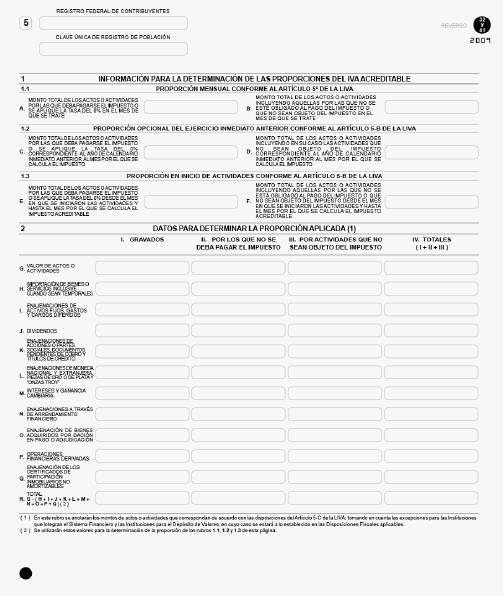

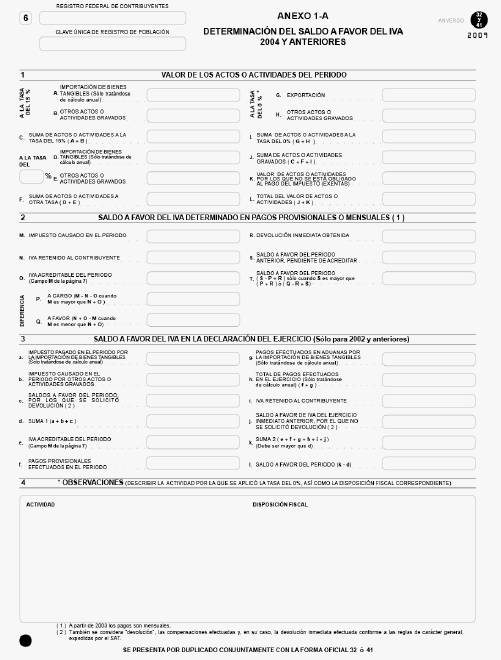

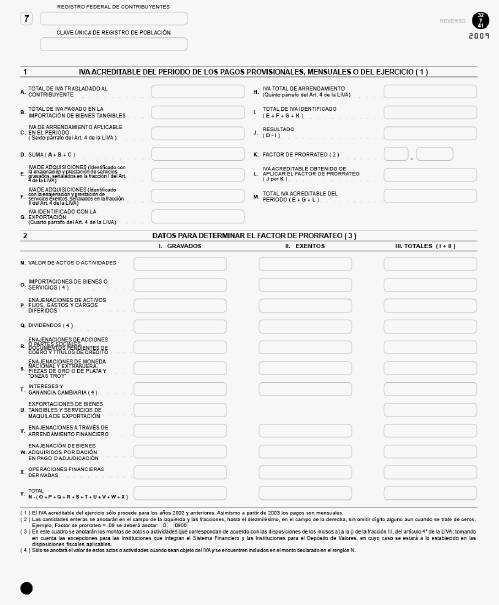

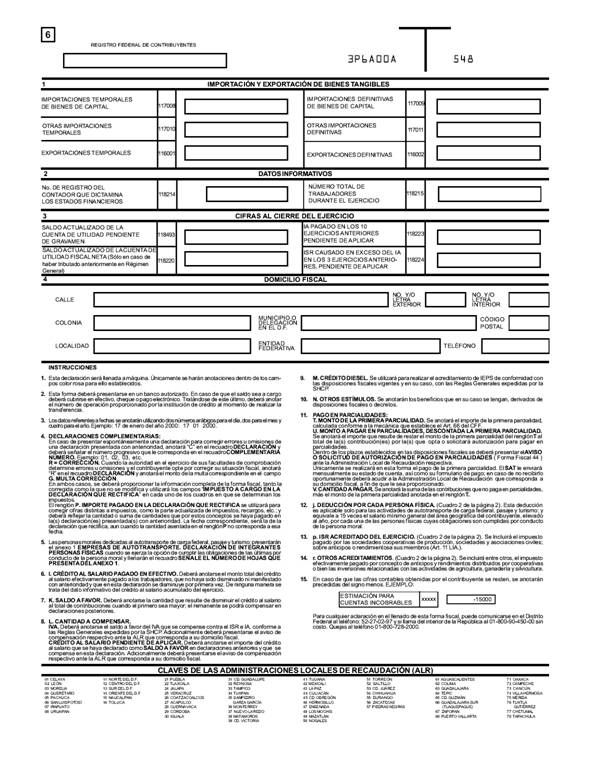

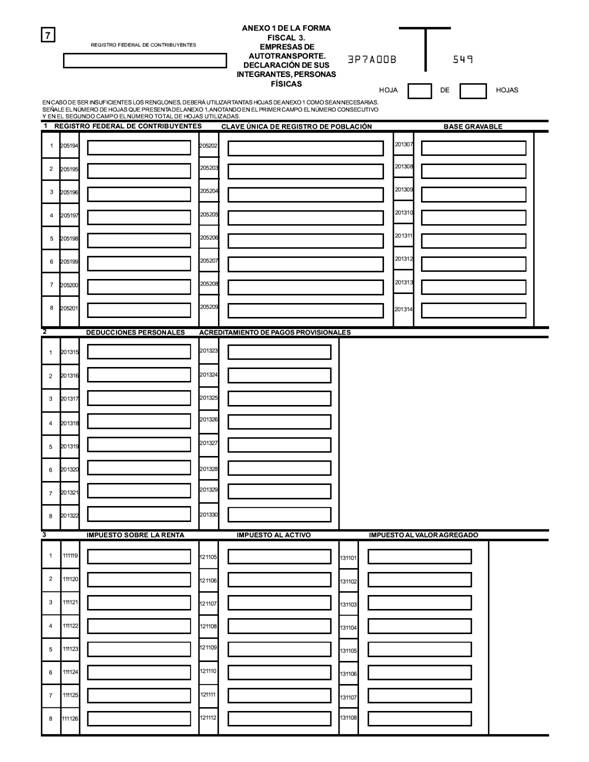

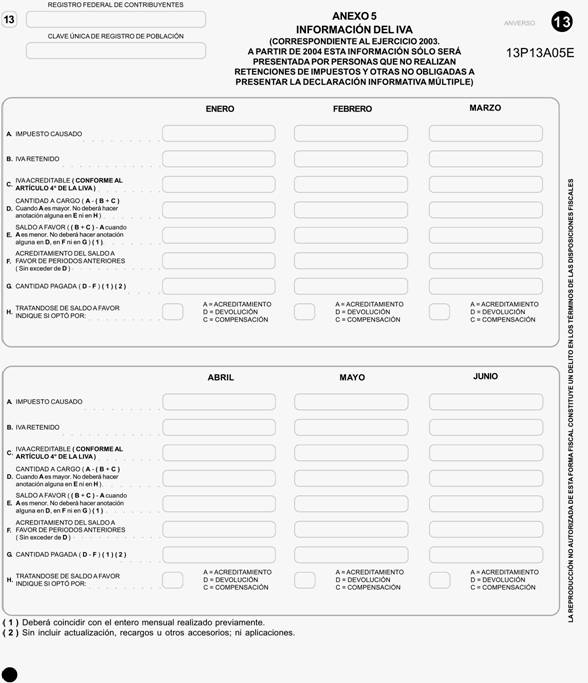

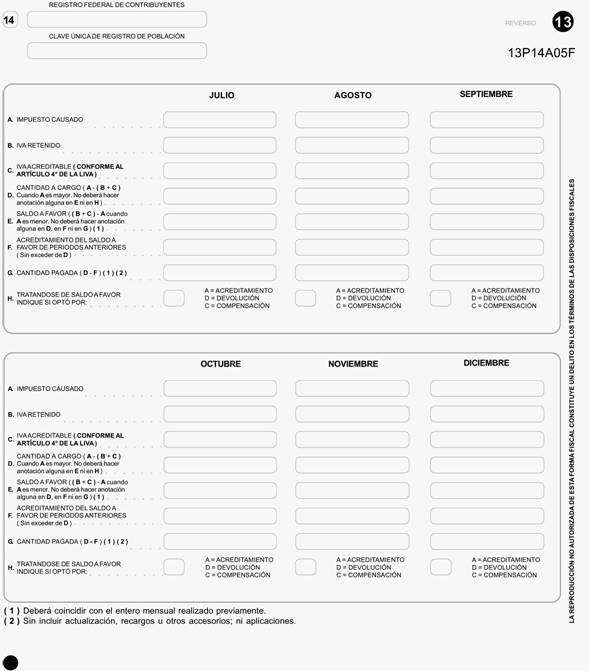

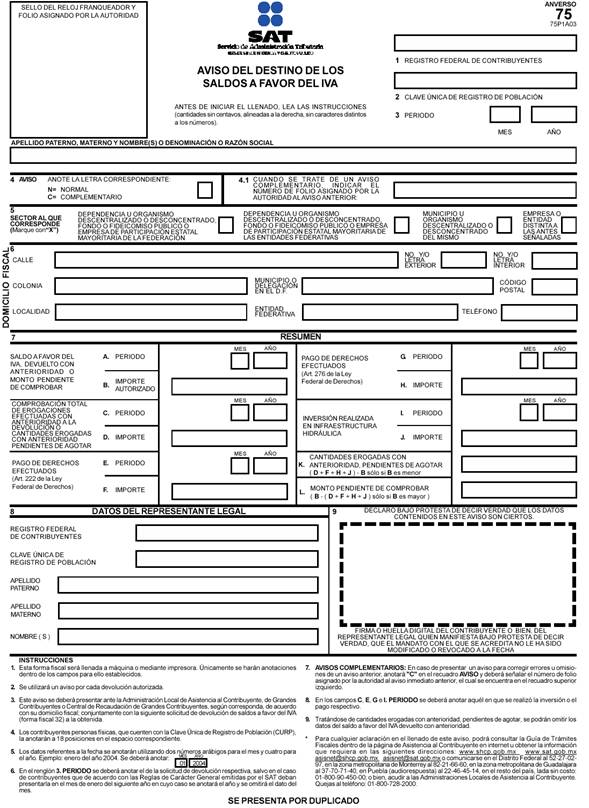

(2) Información de la

solicitud de devolución o el aviso de compensación de saldos a favor del

impuesto al valor agregado establecida en reglas de carácter general.

Características

de los medios magnéticos:

- Los

señalados en el inciso c), del numeral 6 de este instructivo.

-

Deberá generarse sin encabezados.

El

medio o medios magnéticos deberán venir identificados con una etiqueta externa,

con la siguiente información:

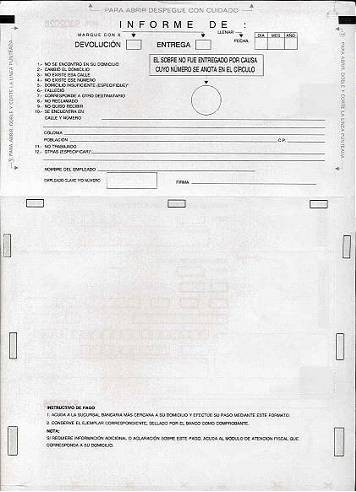

Para

devolución:

Leyenda: Solicitud

de devolución de I.V.A.

R.F.C.

y Núm. de disco _____________________

No. disco______

Nombre

del contribuyente _____________________________________

Periodo de operaciones de _______________ a_______________

día mes año día mes año

Nombre(s)

de archivo(s) _______________ _______________

Cantidad

de registros _______________ _______________

Fecha de entrega _________________

día mes año

Para compensación:

Leyenda: Aviso

de compensación de I.V.A.

R.F.C.

y Núm. de disco _____________________

No. disco______

Nombre

del contribuyente _____________________________________

Periodo de operaciones de _______________ a______________

día mes año día mes año

Nombre(s)

de archivo(s) ________________ _______________

Cantidad

de registros _______________ _______________

Fecha de entrega _________________

día mes año

Los

contribuyentes que presenten la información en unidad de memoria extraíble

(USB) quedarán relevados de identificarlos con la etiqueta externa mencionada

anteriormente.

La

información en el medio o medios magnéticos, debe reunir las siguientes

características:

1. Las cifras indicativas de importes se

captan en moneda nacional, en pesos, sin centavos ni signos especiales (signo

de pesos, comas o puntos).

2. Los campos numéricos que no contengan

información se llenarán con ceros en todas sus posiciones.

3. Los campos numéricos que contengan

información serán justificados a la derecha, rellenados con ceros las

posiciones a la izquierda.

4. Los campos de día deberán tener el rango

de 01 a

31.

5. Los campos de mes deberán tener el rango

de 01 a

12.

6. Los campos de año deberán tener los cuatro

dígitos del año respectivo, excepto el de R.F.C.

7. Los Sub-campos de la parte alfabética del

R.F.C. deberán justificarse a la derecha.

8. El medio o medios magnéticos deberán

contener los siguientes archivos:

Para devoluciones:

“IVADEV1.TXT” (un solo registro de

identificación del contribuyente y datos de la solicitud de devolución).

“IVADEV2.TXT” (registros de relación de

operaciones con proveedores, arrendadores y prestadores de servicios).

“IVADEV3.TXT” (registros de relación de

operaciones de comercio exterior, importaciones y exportaciones).

Para compensaciones:

“IVACOM1.TXT” (un solo registro de

identificación del contribuyente y datos del aviso de compensación).

“IVACOM2.TXT” (registros de relación de

operaciones con proveedores, arrendadores y prestadores de servicios).

“IVACOM3.TXT” (registros de relación de

operaciones de comercio exterior, importaciones y exportaciones).

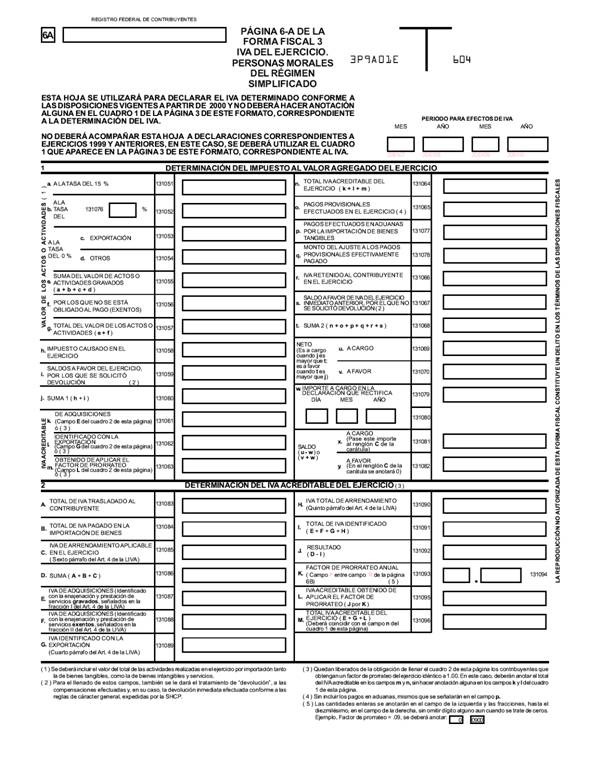

ARCHIVO

“IVADEV1.TXT”

Formato

de registro de identificación del contribuyente, datos del saldo a favor

solicitado y número de registros que presenta en los archivos “IVADEV2.TXT”

(formato de registro de operaciones con proveedores, arrendadores y prestadores

de servicios) e “IVADEV3.TXT” (formato de registro de operaciones de comercio

exterior, importaciones y exportaciones).

|

No. Campo.

|

Sub. Campo.

|

Posiciones

|

Longitud

|

Tipo de campo

|

Nombre del campo

|

|

1

|

|

001 a 004

|

4

|

Numérico

|

Control

del medio en caso de no utilizar el programa proporcionado por el SAT, este

campo se llenará con ceros.

|

|

2

|

2.1

2.2

2.3

|

005 a 017

005 a 008

009 a 014

015 a 017

|

13

4

6

3

|

Alfanumérico

Alfabético

Numérico

Alfanumérico

|

R.F.C.

del contribuyente

Parte

alfabética del R.F.C.

Parte

numérica del R.F.C.

Homonimia

y D.V. del R.F.C.

|

|

3

|

|

018 a 092

|

75

|

Alfabético

|

Nombre,

denominación o razón social del contribuyente.

|

|

4

|

|

093 a 095

|

3

|

Numérico

|

Clave

del banco para el depósito de su devolución

|

|

5

|

|

096 a 100

|

5

|

Numérico

|

Número

de sucursal.

|

|

6

|

|

101 a 118

|

18

|

Numérico

|

Número

de cuenta.

|

|

7

|

|

119 a 138

|

20

|

Alfanumérico

|

Localidad

del banco.

|

|

8

|

|

139 a 139

|

1

|

Numérico

|

Tipo

de declaración en la que manifestó el saldo a favor:

1

Normal.

2

Complementaria.

|

|

9

|

9.1

9.2

9.3

9.4

|

140 a 151

140 a 141

142 a 145

146 a 147

148 a 151

|

12

2

4

2

4

|

Numérico

Numérico

Numérico

Numérico

Numérico

|

Periodo

de la declaración en el que se generó el saldo a favor:

Mes

inicial.

Año

inicial.

Mes

final.

Año

final.

|

|

10

|

10.1

10.2

10.3

|

152 a 159

152 a 153

154 a 155

156 a 159

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de presentación de la declaración en la que se manifestó el saldo a favor:

Día

de presentación.

Mes

de presentación.

Año

de presentación.

|

|

11

|

|

160 a 171

|

12

|

Numérico

|

I.V.A.

trasladado.

|

|

12

|

|

172 a 183

|

12

|

Numérico

|

I.V.A.

retenido.

|

|

13

|

|

184 a 195

|

12

|

Numérico

|

I.V.A.

acreditable.

|

|

14

|

|

196 a 207

|

12

|

Numérico

|

I.V.A.

pendiente de acreditar.

|

|

15

|

|

208 a 219

|

12

|

Numérico

|

I.V.A.

saldo a favor.

|

|

16

|

|

220 a 231

|

12

|

Numérico

|

Saldo

a favor del I.V.A. solicitado.

|

|

17

|

|

232 a 235

|

4

|

Numérico

|

Número

de registros del archivo IVADEV2.TXT.

|

|

18

|

|

236 a 239

|

4

|

Numérico

|

Número

de registros del archivo IVADEV3.TXT.

|

|

19

|

|

240 a 240

|

1

|

Numérico

|

Declaración:

1

Provisional.

2

Ejercicio.

|

En el

campo 4 “clave del banco para el depósito de su devolución”, anotará la clave

que corresponda a la institución de crédito en la cual mantiene la cuenta de

cheques en la que se depositará el importe de su devolución, conforme el

catálogo anexo. En caso de no contar con cuenta de cheques, los campos 4 “clave

del banco para el depósito de su devolución”, 5 “número de sucursal”, 6 “número

de cuenta” deberán llenarse con ceros y el campo 7 “localidad del banco” se

rellenará con espacios.

La

información de los campos 11 I.V.A. trasladado, 12 I.V.A. retenido, 13 I.V.A.

acreditable, 14 I.V.A. pendiente de acreditar y 15 I.V.A. saldo a favor,

corresponden al periodo del saldo a favor.

Nota:

La

información del campo 11 I.V.A. trasladado, deberá ser el resultado de

la suma (en su caso), de los

conceptos Impuesto Causado en el

Periodo + Devolución

Inmediata Obtenida + Cantidad

Actualizada a reintegrarse derivada del Ajuste, conforme a la Ley vigente según el ejercicio

al que corresponda

el saldo a favor.

En el

caso de saldos a favor manifestados en declaraciones del ejercicio, las

posiciones correspondientes a los campos 11 I.V.A. trasladado, 12 I.V.A.

retenido, 13 I.V.A. acreditable, 14 I.V.A. pendiente de acreditar se llenarán

con ceros y en el campo 15 I.V.A. saldo a favor se grabará la información del

“Saldo a Favor del Ejercicio” correspondiente a la sección del IVA, de la

declaración del ejercicio.

ARCHIVO “IVACOM1.TXT”

Formato de registro de identificación del contribuyente, datos

del saldo a favor compensado y número de registros que presenta en los archivos

“IVACOM2.TXT” e “IVACOM3.TXT”.

|

No. Campo.

|

Sub. Campo.

|

Posiciones

|

Longitud

|

Tipo de campo

|

Nombre del campo

|

|

1

|

|

001 a 004

|

4

|

Numérico

|

Control

del medio en caso de no utilizar el programa proporcionado por el SAT, este

campo se llenará con ceros.

|

|

2

|

2.1

2.2

2.3

|

005 a 017

005 a 008

009 a 014

015 a 017

|

13

4

6

3

|

Alfanumérico

Alfabético

Numérico

Alfanumérico

|

R.F.C.

del contribuyente

Parte

alfabética del R.F.C.

Parte

numérica del R.F.C.

Homonimia

y D.V. del R.F.C.

|

|

3

|

|

018 a 092

|

75

|

Alfabético

|

Nombre,

denominación o razón social del contribuyente.

|

|

4

|

4.1

4.2

4.3

|

093 a 100

093 a 094

095 a 096

097 a 100

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de presentación de la declaración en la que compensó.

Día

de presentación.

Mes

de presentación.

Año

de presentación.

|

|

5

|

5.1

5.2

5.3

5.4

|

101 a 112

101 a 102

103 a 106

107 a 108

109 a 112

|

12

2

4

2

4

|

Numérico

Numérico

Numérico

Numérico

Numérico

|

Periodo

de la declaración en la que compensó:

Mes

inicial.

Año

inicial.

Mes

final.

Año

final.

|

|

6

|

6.1

6.2

6.3

6.4

|

113 a 124

113 a 114

115 a 118

119 a 120

121 a 124

|

12

2

4

2

4

|

Numérico

Numérico

Numérico

Numérico

Numérico

|

Periodo

de la declaración en el que se generó el saldo a favor:

Mes

inicial.

Año

inicial.

Mes

final.

Año

final.

|

|

7

|

|

125 a 125

|

1

|

Numérico

|

Tipo

de declaración en la que manifestó el saldo a favor:

1

Normal.

2

Complementaria.

|

|

8

|

8.1

8.2

8.3

|

126 a 133

126 a 127

128 a 129

130 a 133

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de presentación de la declaración en la que se manifestó el saldo a favor:

Día

de presentación.

Mes

de presentación.

Año

de presentación.

|

|

9

|

|

134 a 145

|

12

|

Numérico

|

I.V.A.

trasladado.

|

|

10

|

|

146 a 157

|

12

|

Numérico

|

I.V.A.

retenido.

|

|

11

|

|

158 a 169

|

12

|

Numérico

|

I.V.A.

acreditable.

|

|

12

|

|

170 a 181

|

12

|

Numérico

|

I.V.A.

pendiente de acreditar.

|

|

13

|

|

182 a 193

|

12

|

Numérico

|

I.V.A.

saldo a favor.

|

|

14

|

|

194 a 205

|

12

|

Numérico

|

Importe

compensado.

|

|

15

|

|

206 a 209

|

4

|

Numérico

|

Número

de registros del archivo IVACOM2.TXT.

|

|

16

|

|

210 a 213

|

4

|

Numérico

|

Número

de registros del archivo IVACOM3.TXT.

|

|

17

|

|

214 a 214

|

1

|

Numérico

|

Declaración:

1

Provisional.

2

Ejercicio.

|

La información de los campos 9 I.V.A. trasladado, 10 I.V.A.

retenido, 11 I.V.A. acreditable, 12 I.V.A. pendiente de acreditar y 13 I.V.A.

saldo a favor, corresponden al periodo del saldo a favor.

Nota:

La información del campo 9 I.V.A. trasladado, deberá ser

el resultado de la suma (en su caso),

de los conceptos Impuesto Causado en

el Periodo + Devolución

Inmediata Obtenida + Cantidad

Actualizada a reintegrarse derivada del Ajuste, conforme a la Ley vigente según el ejercicio

al que corresponda

el saldo a favor.

En el

caso de saldos a favor manifestados en declaraciones del ejercicio, las

posiciones correspondientes a los campos 9 I.V.A. trasladado, 10 I.V.A. retenido,

11 I.V.A. acreditable y 12 I.V.A. pendiente de acreditar se llenarán con ceros

y en el campo 13 I.V.A. saldo a favor, se grabará la información de “Saldo a

Favor del Ejercicio” correspondiente a la sección de IVA, de la declaración del

ejercicio en la que se manifestó

el saldo a favor.

ARCHIVO

“IVADEV2.TXT” o “IVACOM2.TXT”

Formato

de registro de operaciones con proveedores, arrendadores y prestadores de

servicios.

|

No. Campo.

|

Sub. Campo.

|

Posiciones

|

Longitud

|

Tipo de campo

|

Nombre del campo

|

|

1

|

|

001 a 004

|

4

|

Numérico

|

Control

del medio.

|

|

2

|

2.1

2.2

2.3

|

005 a 017

005 a 008

009 a 014

015 a 017

|

13

4

6

3

|

Alfanumérico

Alfabético

Numérico

Alfanumérico

|

R.F.C.

del contribuyente:

Parte

alfabética del R.F.C.

Parte

numérica del R.F.C.

Homonimia

y D.V. del R.F.C.

|

|

3

|

3.1

3.2

3.3

3.4

|

018 a 029

018 a 019

020 a 023

024 a 025

026 a 029

|

12

2

4

2

4

|

Numérico

Numérico

Numérico

Numérico

Numérico

|

Periodo

de la declaración en el que se generó el saldo a favor:

Mes

inicial.

Año

inicial.

Mes

final.

Año

final.

|

|

4

|

4.1

4.2

4.3

|

030 a 037

030 a 031

032 a 033

034 a 037

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de presentación de la declaración en la que manifestó el saldo a favor:

Día

de presentación.

Mes

de presentación.

Año

de presentación.

|

|

5

|

|

038 a 038

|

1

|

Numérico

|

Tipo

de declaración en la que manifestó el saldo a favor:

1

Normal.

2

Complementaria.

|

|

6

|

|

039 a 039

|

1

|

Numérico

|

Tipo

de operación:

1

Proveedor.

2

Arrendador.

3

Prestador de servicios.

|

|

7

|

7.1

7.2

|

040 a 045

040 a 041

042 a 045

|

6

2

4

|

Numérico

Numérico

Numérico

|

Periodo

de la última operación que relaciona de este proveedor arrendador o prestador

de servicios:

Mes

de la última operación.

Año

de la última operación.

|

|

8

|

|

046 a 048

|

3

|

Numérico

|

Número

de operaciones que relaciona de este proveedor, arrendador o prestador de

servicios.

|

|

9

|

9.1

9.2

9.3

|

049 a 061

049 a 052

053 a 058

059 a 061

|

13

4

6

3

|

Alfanumérico

Alfabético

Numérico

Alfanumérico

|

R.F.C.

del proveedor, arrendador o prestador de servicios:

Parte

alfabética del R.F.C.

Parte

numérica del R.F.C.

Homonimia

y D.V. del R.F.C.

|

|

10

|

|

062 a 136

|

75

|

Alfabético

|

Nombre,

denominación o razón social del proveedor, arrendador o prestador de

servicios.

|

|

11

|

|

137 a 148

|

12

|

Numérico

|

Importe

de los bienes o servicios.

|

|

12

|

|

149 a 160

|

12

|

Numérico

|

Importe

del I.V.A. acreditable.

|

ARCHIVO “IVADEV3.TXT” o

“IVACOM3.TXT”

Formato de registro de operaciones de comercio exterior

(Importaciones y Exportaciones).

|

No. Campo.

|

Sub. Campo.

|

Posiciones

|

Longitud

|

Tipo de campo

|

Nombre del campo

|

|

1

|

|

001 a 004

|

4

|

Numérico

|

Control

del medio.

|

|

2

|

2.1

2.2

2.3

|

005 a 017

005 a 008

009 a 014

015 a 017

|

13

4

6

3

|

Alfanumérico

Alfabético

Numérico

Alfanumérico

|

R.F.C.

del contribuyente:

Parte

alfabética del R.F.C.

Parte

numérica del R.F.C.

Homonimia

y D.V. del R.F.C.

|

|

3

|

3.1

3.2

3.3

3.4

|

018 a 029

018 a 019

020 a 023

024 a 025

026 a 029

|

12

2

4

2

4

|

Numérico

Numérico

Numérico

Numérico

Numérico

|

Periodo

de la declaración en el que se generó el saldo a favor:

Mes

inicial.

Año

inicial.

Mes

final.

Año

final.

|

|

4

|

4.1

4.2

4.3

|

030 a 037

030 a 031

032 a 033

034 a 037

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de presentación de la declaración en la que manifestó el saldo a favor:

Día

de presentación.

Mes

de presentación.

Año

de presentación.

|

|

5

|

|

038 a 038

|

1

|

Numérico

|

Tipo

de declaración en la que manifestó el saldo a favor:

1

Normal.

2

Complementaria.

|

|

6

|

|

039 a 039

|

1

|

Numérico

|

Tipo

de operación:

1

Importación.

2

Exportación.

|

|

7

|

7.1

7.2

7.3

|

040 a 047

040 a 041

042 a 043

044 a 047

|

8

2

2

4

|

Numérico

Numérico

Numérico

Numérico

|

Fecha

de pedimento de importación o exportación:

Día

del pedimento.

Mes

del pedimento.

Año

del pedimento.

|

|

8

|

|

048 a 051

|

4

|

Numérico

|

Número

de agente.

|

|

9

|

|

052 a 058

|

7

|

Numérico

|

Número

de documento (pedimento).

|

|

10

|

|

059 a 061

|

3

|

Numérico

|

Clave

de la aduana y la sección.

|

|

11

|

|

062 a 136

|

75

|

Alfabético

|

Nombre

del proveedor o cliente.

|

|

12

|

|

137 a 148

|

12

|

Numérico

|

Importe

de la operación.

|

|

13

|

|

149 a 160

|

12

|

Numérico

|

Importe

de I.V.A. pagado por la importación (en caso de exportaciones, este campo

deberá contener ceros).

|

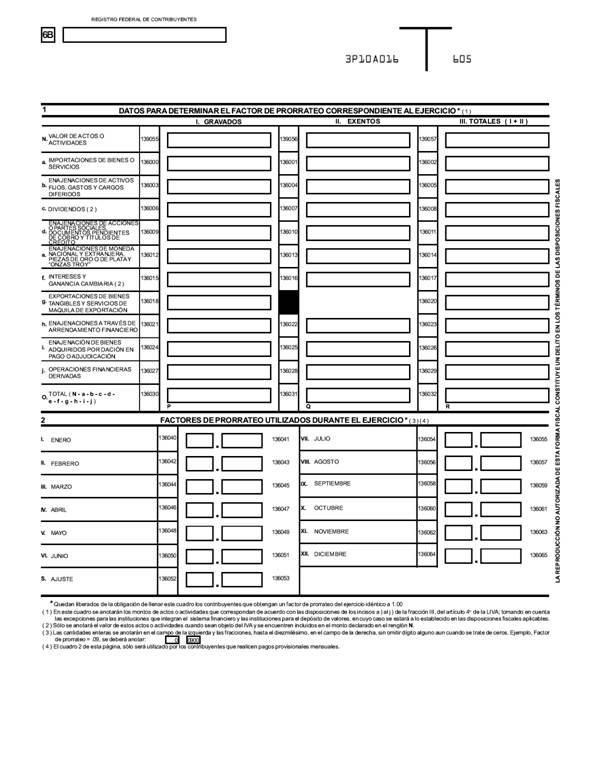

(3) Información

para la inscripción de asalariados.

Características

que deberán contener tanto los dispositivos magnéticos como la información que

se presente:

1. Disco

flexible de 3.5”,

de doble cara y alta densidad, cuyas etiquetas externas contengan cuando menos

los siguientes datos:

·

R.F.C. del contribuyente.

·

Nombre, Denominación o Razón Social.

·

Número de discos que presenta.

2. Formateo

en sistema operativo MS-DOS versión 3.0 o posterior.

3. Sin

tabuladores.

4. Unicamente

mayúsculas.

5. El

formato del archivo debe ser en Código Estándar Americano para Intercambio de

Información (ASCII), sin importar el nombre de dicho archivo.

6. La

información de los archivos deberá contener cuatro campos delimitados por

comas, exceptuando el primer registro del archivo en cuestión, de acuerdo a lo

siguiente.

Primer registro del

archivo,

Debe

ser la clave de R.F.C. del patrón a 12 o 13 posiciones, según corresponda,

Persona

Moral o Persona Física.

Registros subsecuentes.

Deberá

contener 4 columnas delimitadas por comas:

·

Primera

columna. CLAVE C.U.R.P. A 18 POSICIONES del asalariado.

·

Segunda

columna. Fecha de Inscripción o Suspensión de la relación del asalariado,

debe ser en formato DD/MM/AAAA.

·

Tercera

columna. Marca del indicador de los Ingresos del asalariado de acuerdo a

los valores siguientes: (únicamente pueden ser los valores 1, 2, 3, 4, 5 o 6.)

1. Asalariados

con ingresos mayores a $400,000.00.

2. Asalariados

con ingresos menores o iguales a $400,000.00.

3. Asimilables

a salarios con ingresos mayores a $400,000.00.

4. Asimilables

a salarios con ingresos menores o iguales a $400,000.00.

5. Ingresos

por actividades empresariales asimilables a salarios conforme al artículo 110,

fracción VI de la Ley

del ISR con ingresos mayores a $400,000.00.

6. Ingresos

por actividades empresariales asimilables a salarios conforme al artículo 110,

fracción VI de la Ley

del ISR con ingresos menores o iguales a $400,000.00.

·

Cuarta

columna. Tipo de aviso para el asalariado en cuestión de acuerdo a los

valores siguientes: (únicamente pueden ser los valores 1 o 2).

1. Inscripción

2. Suspensión

Las

columnas no deberán contener títulos o estar vacías.

(4) Información

relativa a los créditos fiscales que las Autoridades Federales remitan al SAT

para su cobro a través del Procedimiento Administrativo de Ejecución.

Introducción.

A fin de que las autoridades federales

puedan presentar en medios o dispositivos magnéticos, excepto en disco flexible de 3.5”, la información relativa a los

créditos fiscales que las Autoridades Federales remitan al SAT para su cobro a través del Procedimiento Administrativo de

Ejecución, se establecen las características que debe reunir dicha información.

|

Campo requerido

|

cve del dato en sistema

|

Descripción

|

Tipo de

campo

|

Número de caracteres

|

Formato

|

|

Obligatorio

|

rfc_morales

|

rfc (personas

morales)

|

Alfanumérico

|

12

|

|

|

no obligatorio

|

rfc_físicas

|

rfc (personas

físicas)

|

Alfanumérico

|

13

|

|

|

no obligatorio

|

curp_físicas

|

Curp (personas

físicas)

|

Alfanumérico

|

18

|

|

|

obligatorio

para morales

|

razon _social

|

Razón Social

|

Alfanumérico

|

120

|

|

|

obligatorio

para morales

|

cv_tpsociedad

|

Tipo de

sociedad (SA, SA de CV, etc)

|

Catálogo

|

anexo 1

|

|

|

obligatorio

para Físicas

|

nombre

|

Nombre

|

Alfanumérico

|

60

|

|

|

obligatorio

para Físicas

|

ap_paterno

|

Apellido

paterno

|

Alfanumérico

|

60

|

|

|

obligatorio

para Físicas

|

ap_materno

|

Apellido

materno

|

Alfanumérico

|

60

|

|

|

Obligatorio

|

Calle

|

calle

|

Alfanumérico

|

60

|

|

|

Obligatorio

|

no_exterior

|

Número

exterior

|

Alfanumérico

|

60

|

|

|

no obligatorio

|

no_interior

|

Número

interior

|

Alfanumérico

|

60

|

|

|

obligatorio

zona urbana

|

colonia

|

Colonia

|

Alfanumérico

|

60

|

|

|

obligatorio zona rural

|

localidad

|

Localidad

|

Alfanumérico

|

60

|

|

|

Obligatorio

|

cv_municipio

|

Clave del

municipio

|

Catálogo

|

anexo 2

|

|

|

Obligatorio

|

cv_entidad

|

Clave de

entidad

|

Catálogo

|

anexo 3

|

|

|

Obligatorio

|

cv_colonia

|

Clave de

colonia

|

Alfanumérico

|

8

|

|

|

Obligatorio

|

Cp

|

Código postal

|

Catálogo

|

anexo 4

|

|

|

no obligatorio

|

teléfono

|

Teléfono

|

Alfanumérico

|

10

|

|

|

Obligatorio

|

Num. Documento

|

Número de

documento que genera el crédito

|

Alfanumérico

|

14

|

|

|

Obligatorio

|

Fecha

documento

|

Fecha del

documento que genera el crédito

|

fecha

|

8

|

dd/mm/aaaa

|

|

Obligatorio

|

Concepto Ley

|

Concepto Ley

|

Catálogo

|

6

|

|

|

no obligatorio

|

Ejercicio

|

Ejercicio

|

Numérico

|

2

|

|

|

no obligatorio

|

Fecha_imp

|

Fecha de

imposición

|

fecha

|

8

|

dd/mm/aaaa

|

|

no obligatorio

|

Periodo

|

Periodo

|

Numérico

|

2

|

|

|

sólo para entidades federativas

|

Fecha_oblig

|

Fecha de

obligación

|

fecha

|

8

|

dd/mm/aaaa

|

|

Obligatorio

|

Fecha_cad

|

Fecha de

caducidad o vencimiento

|

fecha

|

8

|

dd/mm/aaaa

|

|

Obligatorio

|

Importe

|

Importe del

crédito

|

Numérico

|

16

|

sin decimales

|

|

no obligatorio

|

Fue notificado

|

|

|

|

|

|

|

Si

|

|

|

|

|

|

Obligatorio

|

Fecha_not

|

Fecha de notificación

|

fecha

|

8

|

dd/mm/aaaa

|

|

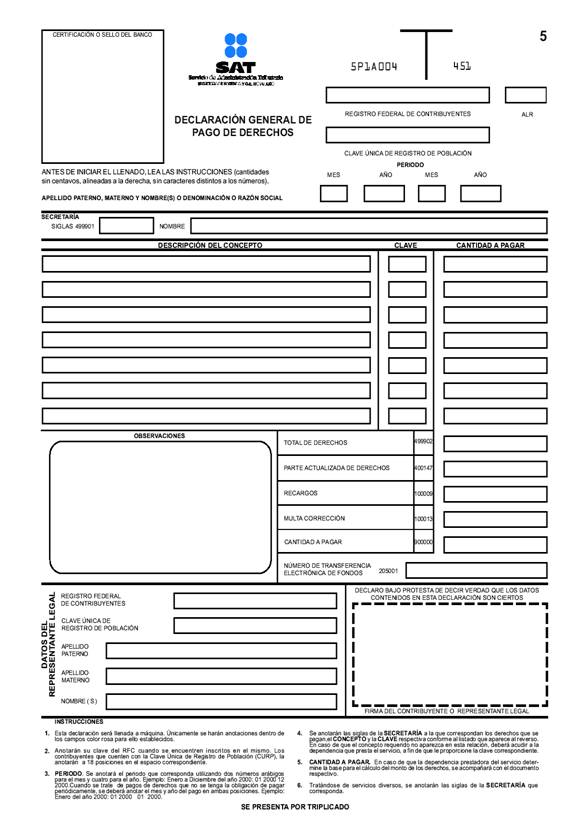

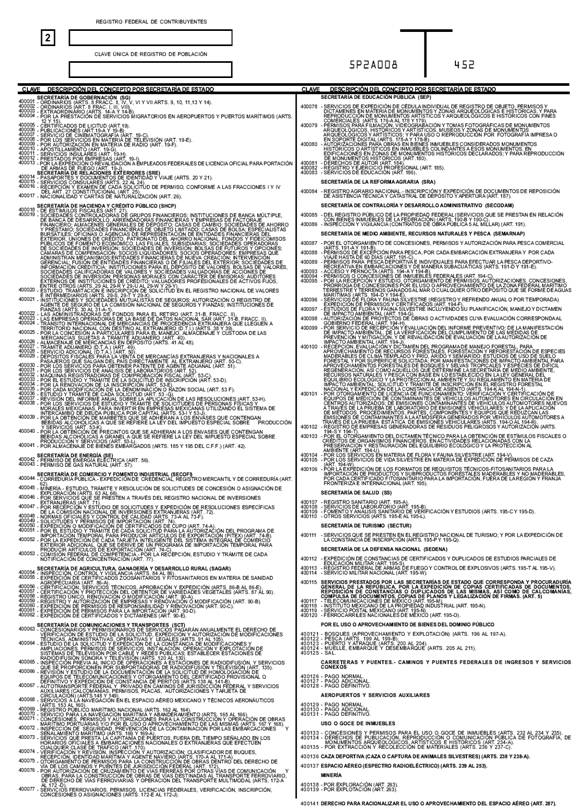

7. Catálogo de claves de derechos.

|

|

DESCRIPCION DEL CONCEPTO POR SECRETARIA

DE ESTADO

|

|

SERVICIOS QUE PRESTA EL ESTADO EN FUNCIONES DE

DERECHO PUBLICO

|

|

SECRETARIA DE GOBERNACION

|

CLAVES DE COMPUTO

|

|

|

ORDINARIOS (ART. 8, FRACCS. II, IV, V, VI Y VII;

ARTS. 9, 10, 11, 13 Y 14).

|

400001

|

|

|

ORDINARIOS (ART. 8, FRACCS. III Y VIII).

|

400002

|

|

|

ORDINARIO (ART. 8, FRACC. I).

|

400159

|

|

|

EXTRAORDINARIO (ART. 14-A).

|

400003

|

|

|

POR LA PRESTACION DE SERVICIOS MIGRATORIOS EN

AEROPUERTOS (ART. 12).

|

400004

|

|

|

SERVICIOS POR VERIFICACION DEL CUMPLIMIENTO DE LAS

DISPOSICIONES EN MATERIA MIGRATORIA, EMPRESAS DE TRANSPORTE DE EMBARCACIONES

TURISTICAS COMERCIALES QUE ARRIBEN A LOS PUERTOS DEL PAIS (ART. 14-B).

|

400216

|

|

|

CERTIFICADOS DE LICITUD (ART. 19).

|

400005

|

|

|

POR LA EXPEDICION DE LA CONSTANCIA DE

REGISTRO A DISTRIBUIDORES DE PUBLICACIONES EDITADAS E IMPRESAS EN EL

EXTRANJERO (ART. 19-1).

|

400006

|

|

|

POR LOS SERVICIOS DE PUBLICACIONES QUE SE PRESTEN EN

DIARIO OFICIAL DE LA

FEDERACION (ART. 19-A).

|

400174

|

|

|

SERVICIOS DE CINEMATOGRAFIA. POR EL TRAMITE, ESTUDIO,

AUTORIZACION Y CLASIFICACION DE PELICULAS (ART. 19-C, FRACC. I, INCISO a, b Y

c).

|

400007

|

|

|

SERVICIOS DE CINEMATOGRAFIA. EXPEDICION DE

CERTIFICADOS Y AUTORIZACION DE DOBLAJES DE PELICULAS (ART. 19-C, FRACCS. II Y

III).

|

400178

|

|

|

POR LOS SERVICIOS EN MATERIA DE TELEVISION (ART.

19-E).

|

400008

|

|

|

POR LOS SERVICIOS EN MATERIA DE RADIO (ART. 19-F).

|

400009

|

|

|

POR EL APOSTILLAMIENTO (ART. 19-G).

|

400010

|

|

|

SERVICIOS INSULARES (ART. 19-H).

|

400011

|

|

|

SECRETARIA DE RELACIONES EXTERIORES

|

CLAVES DE COMPUTO

|

|

|

PASAPORTES Y DOCUMENTOS DE IDENTIDAD Y VIAJE (ARTS.

20 Y 21)

|

400014

|

|

|

SERVICIOS CONSULARES (ARTS. 22 AL 24).

|

400015

|

|

|

RECEPCION Y EXAMEN DE CADA SOLICITUD DE PERMISO,

CONFORME A LAS FRACCIONES I Y IV DEL ART. 27 CONSTITUCIONAL (ART. 25).

|

400016

|

|

|

NACIONALIDAD Y CARTAS DE NATURALIZACION (ART. 26).

|

400017

|

|

|

SECRETARIA DE LA DEFENSA NACIONAL

|

CLAVES DE COMPUTO

|

|

|

EXPEDICION DE CONSTANCIAS DE CERTIFICADOS Y

DUPLICADOS DE ESTUDIOS PARCIALES DE EDUCACION MILITAR (ART. 195-S).

|

400112

|

|

|

SERVICIOS RELACIONADOS CON EL REGISTRO FEDERAL DE

ARMAS DE FUEGO Y CONTROL DE EXPLOSIVOS (ARTS. 195-T AL 195-V).

|

400113

|

|

|

SERVICIO MILITAR NACIONAL (ART. 195-W).

|

400114

|

|

|

SECRETARIA DE MARINA

|

CLAVES DE COMPUTO

|

|

|

POR LA EXPEDICION DE CARTAS NAUTICAS, DIGITALES Y

ELECTRONICAS (ART. 195-Z).

|

400167

|

|

|

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

|

CLAVES DE COMPUTO

|

|

|

DE ESTIMULOS

FISCALES (ART. 27).

|

400018

|

|

|

SERVICIOS QUE

PRESTA LA COMISION

NACIONAL BANCARIA Y DE VALORES (ARTS. 29, 29-A, 29-B, 29-D

AL 29-L).

|

400019

|

|

|

INSPECCION Y

VIGILANCIA QUE REALICE LA COMISION NACIONAL DE SEGUROS Y FIANZAS (ARTS.

30 AL 31-A-2).

|

400021

|

|

|

LAS

ADMINISTRADORAS Y LAS SOCIEDADES DE INVERSION ESPECIALIZADAS DE FONDOS PARA

EL RETIRO (ART. 31-B, FRACCS. I Y II).

|

400022

|

|

|

LAS EMPRESAS

OPERADORAS DE LA BASE DE

DATOS NACIONAL SAR. (ART. 31-B,

FRACC. III).

|

400023

|

|

|

POR EL ESTUDIO

DE LA SOLICITUD,

REGISTRO O REVALIDACION DEL REGISTRO DE CADA AGENTE PROMOTOR; PRESENTACION DE

EXAMEN DE POSTULACION A AGENTE PROMOTOR; ESTUDIO DE LA SOLICITUD Y, EN SU

CASO, AUTORIZACION PARA ORGANIZARSE Y OPERAR COMO AFORE O SIEFORE (ARTS. 32,

33, 34 Y 35).

|

400160

|

|

|

POR EL TRAMITE

Y OTORGAMIENTO ADUANERO DE INSCRIPCIONES, CONCESIONES, AUTORIZACIONES, AL

REGIMEN DE RECINTO FISCALIZADO, PROCESAMIENTO ELECTRONICO Y MERCANCIAS

ALMACENADAS (ART. 40).

|

400025

|

|

|

ALMACENAJE DE

MERCANCIAS EN DEPOSITO (ARTS. 41 Y DEL 44 AL 48).

|

400026

|

|

|

POR ALMACENAJE

DE BIENES EMBARGADOS (SEGUN ART. 42 DE LA LFD, DE CONFORMIDAD CON LOS ARTS. 185 Y 195 DEL

CFF).

|

400041

|

|

|

TRAMITE

ADUANERO (D.T.A.) (ART. 49).

|

400027

|

|

|

POR LOS SERVICIOS

PARA OBTENER PATENTE DE AGENTE ADUANAL (ART. 51).

|

400030

|

|

|

POR LOS

SERVICIOS DE ANALISIS DE LABORATORIOS (ART. 52).

|

400031

|

|

|

POR EL ESTUDIO

Y TRAMITE DE LA

SOLICITUD DE INSCRIPCION (ART. 53-D).

|

400033

|

|

|

POR LA RENOVACION DE LA INSCRIPCION (ART.

53-E).

|

400034

|

|

|

POR CADA

MODIFICACION DE LA

DENOMINACION O RAZON SOCIAL (ART. 53-F).

|

400035

|

|

|

ESTUDIO Y

TRAMITE DE CADA SOLICITUD (ART. 53-G).

|

400036

|

|

|

REVISION DEL

INFORME ANUAL SOBRE LA

APLICACION DE LAS RESOLUCIONES (ART. 53-H).

|

400037

|

|

|

POR LOS

SERVICIOS DE ESTUDIO Y TRAMITE DE SOLICITUDES DE PERSONAS FISICAS Y MORALES

MEXICANAS, PARA INVERTIR EN EMPRESAS MEXICANAS UTILIZANDO EL SISTEMA DE

INTERCAMBIO DE DEUDA PUBLICA POR CAPITAL (ARTS. 53-I Y 53-J).

|

400038

|

|

|

POR LA OBTENCION DE

MARBETES QUE SE ADHIERAN A LOS ENVASES QUE CONTENGAN BEBIDAS ALCOHOLICAS A

QUE SE REFIERE LA LEY DEL

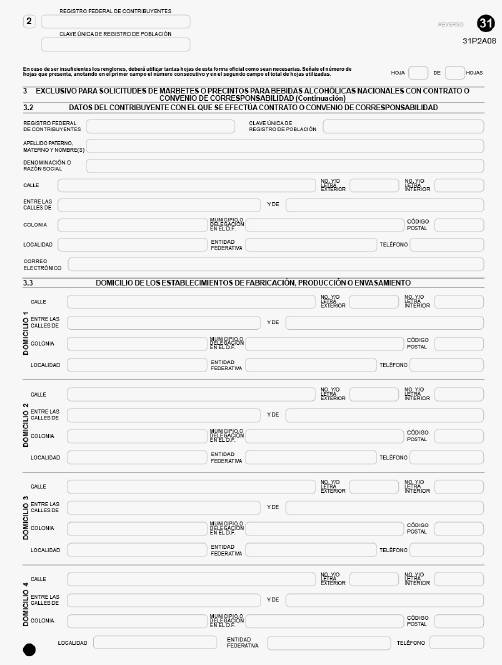

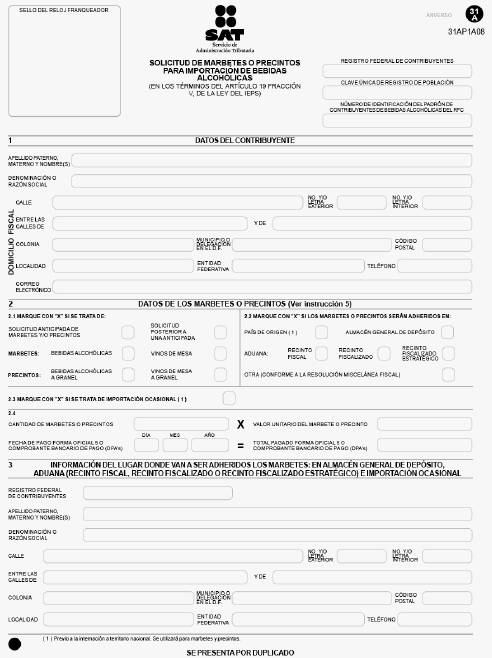

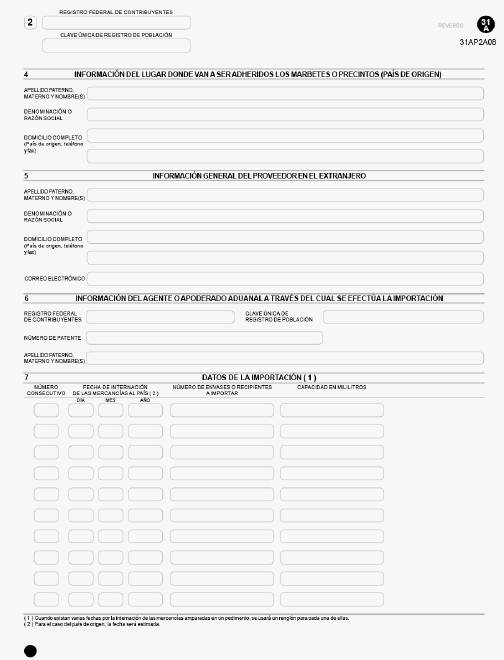

IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS (ART. 53-K).

|

400039

|

|

|

POR LA OBTENCION DE

PRECINTOS QUE SE ADHIERAN A LOS ENVASES QUE CONTENGAN BEBIDAS ALCOHOLICAS A

GRANEL A QUE SE REFIERE LA

LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS

(ART. 53-L).

|

400040

|

|

|

SECRETARIA DE LA FUNCION PUBLICA

|

CLAVES DE COMPUTO

|

|

|

DEL REGISTRO

PUBLICO DE LA

PROPIEDAD FEDERAL.- SERVICIOS QUE SE PRESTAN EN RELACION

CON BIENES INMUEBLES DE LA

FEDERACION, ENTIDADES Y DE INSTITUCIONES PUBLICAS DE

CARACTER FEDERAL CON AUTONOMIA (ARTS. 190-B Y 190-C).

|

400085

|

|

|

INSPECCION Y

VIGILANCIA.- CONTRATOS DE OBRA PUBLICA CINCO AL MILLAR (ART. 191).

|

400086

|

|

|

SECRETARIA DE ENERGIA

|

CLAVES DE COMPUTO

|

|

|

PERMISO DE

ENERGIA ELECTRICA (ARTS. 56 Y 56-BIS).

|

400042

|

|

|

PERMISO DE GAS

NATURAL (ART. 57).

|

400043

|

|

|

EN MATERIA DE

GAS LICUADO DE PETROLEO, POR LOS SERVICIOS QUE PRESTA LA COMISION REGULADORA

DE ENERGIA (ART. 58).

|

400155

|

|

|

POR LOS

SERVICIOS QUE PROPORCIONA LA DIRECCION GENERAL DE GAS L.P. (ARTS. 59 AL

61-C).

|

400175

|

|

|

SECRETARIA DE ECONOMIA

|

CLAVES DE COMPUTO

|

|

|

CORREDURIA

PUBLICA.- REGISTRO MERCANTIL Y DE CORREDURIA (ART. 62).

|

400044

|

|

|

MINERIA.-

ESTUDIO, TRAMITE Y RESOLUCION DE SOLICITUDES DE CONCESION O ASIGNACION MINERA

Y EXPEDICION DE PLANOS DE LA CARTOGRAFIA MINERA

(ARTS. 63 AL 66).

|

400045

|

|

|

POR SERVICIOS

QUE SE PRESTEN A TRAVES DEL REGISTRO NACIONAL DE INVERSIONES EXTRANJERAS

(ART. 71).

|

400046

|

|

|

POR RECEPCION Y ESTUDIO DE SOLICITUDES

Y EXPEDICION DE RESOLUCIONES ESPECIFICAS DE LA COMISION NACIONAL

DE INVERSIONES EXTRANJERAS Y DE AUTORIZACIONES (ART. 72).

|

400047

|

|

|

NORMAS OFICIALES Y CONTROL DE CALIDAD

(ARTS. 73-A AL 73-F).

|

400048

|

|

|

COMISION FEDERAL DE COMPETENCIA.- POR LA RECEPCION, ESTUDIO Y

TRAMITE DE CADA NOTIFICACION DE CONCENTRACION (ART. 77).

|

400053

|

|

|

SERVICIOS DE CERTIFICACION DE FIRMA

ELECTRONICA EN ACTOS DE COMERCIO (ART. 78).

|

400189

|

|

|

SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO

RURAL, PESCA Y ALIMENTACION

|

CLAVES DE COMPUTO

|

|

|

POR EL OTORGAMIENTO DE CONCESIONES,

PERMISOS Y AUTORIZACION PARA PESCA O ACTIVIDADES ACUICOLAS (ARTS. 191-A Y

191-B).

|

400087

|

|

|

PERMISOS DE EXCEPCION PARA PESCA, POR

CADA EMBARCACION EXTRANJERA Y POR CADA VIAJE HASTA DE 60 DIAS (ART. 191-C).

|

400088

|

|

|

PERMISOS PARA PESCA DEPORTIVA E

INDIVIDUALES PARA EFECTUAR LA PESCA DEPORTIVO-RECREATIVA

EN EMBARCACIONES Y DE MANERA SUBACUATICAS (ARTS. 191-E Y 191-F).

|

400089

|

|

|

INSPECCION, CONTROL Y VIGILANCIA

(ARTS. 84 AL 86).

|

400054

|

|

|

EXPEDICION DE CERTIFICADOS

ZOOSANITARIOS Y FITOSANITARIOS EN MATERIA DE SANIDAD AGROPECUARIA (ART.

86-A).

|

400055

|

|

|

SERVICIOS TECNICOS, APROBACION Y

EXPEDICION (ARTS. 86-C, 86-D Y 86-E).

|

400056

|

|

|

POR INSPECCION VETERINARIA OFICIAL

REALIZADA A ESTABLECIMIENTOS TIPO INSPECCION FEDERAL DEDICADOS A LA EXPORTACION DE

CARNE Y PRODUCTOS CARNICOS (ART. 86-G).

|

400161

|

|

|

CERTIFICACION Y PROTECCION DEL

OBTENTOR DE VARIEDADES VEGETALES

(ARTS. 87 AL 90).

|

400057

|

|

|

SECRETARIA DE COMUNICACIONES Y TRANSPORTES

|

CLAVES DE COMPUTO

|

|

CONCESIONARIOS, PERMISIONARIOS O

ASIGNATARIOS POR VERIFICACION E INSPECCION; ESTUDIOS DE SOLICITUDES, EXPEDICION

DE TITULO Y PRORROGA DE CONCESIONES; AUTORIZACIONES DE SOLICITUDES DE

MODIFICACIONES TECNICAS, ADMINISTRATIVAS, OPERATIVAS Y LEGALES, CAMBIO DE

RAZON SOCIAL Y APORTACIONES DE CAPITAL E INSCRIPCION EN EL REGISTRO DE

TELECOMUNICACIONES (ARTS. 91 AL 105).

|

400063

|

|

ESTUDIO DE SOLICITUDES, EXPEDICION DE

CONSTANCIAS DE MODIFICACIONES O AMPLIACIONES A PERMISOS, AUTORIZACIONES O

REGISTROS DE SERVICIOS DE TELECOMUNICACIONES (ARTS. 120, 123 AL 126 Y 130).

|

400064

|

|

INSPECCION PREVIA AL INICIO DE

OPERACIONES A ESTACIONES Y SUBPORTADORAS DE RADIODIFUSION SONORA Y DE

TELEVISION (ART. 135).

|

400065

|

|

REVISION Y ESTUDIO DE SOLICITUD DE

HOMOLOGACION; CONSTANCIAS DE PERITOS; SERVICIOS DE LA RED NACIONAL DE

RADIOMONITOREO Y MEDICION (ARTS. 138, 141-A Y 141-B).

|

400066

|

|

SERVICIOS QUE SE PRESTEN POR LA OPERACION DEL

AUTOTRANSPORTE FEDERAL Y TRANSPORTE PRIVADO EN CAMINOS DE JURISDICCION

FEDERAL (ARTS. 148 Y 149).

|

400067

|

|

SERVICIOS A LA NAVEGACION EN EL

ESPACIO AEREO MEXICANO (ARTS. 150-C AL 161).

|

400068

|

|

REGISTRO PUBLICO MARITIMO NACIONAL

(ARTS. 162 AL 164).

|

400069

|

|

SERVICIOS PARA LA NAVEGACION MARITIMA

Y ABANDERAMIENTO (ARTS. 165 AL 166).

|

400070

|

|

POR EL ESTUDIO, TRAMITE Y EN SU CASO,

EXPEDICION DE CONCESIONES, PERMISOS O AUTORIZACIONES PARA EL USO O

APROVECHAMIENTO DE OBRAS MARITIMO PORTUARIAS (ARTS. 167 Y 168).

|

400071

|

|

SECRETARIA DE COMUNICACIONES Y TRANSPORTES

|

CLAVES DE COMPUTO

|

|

POR LOS SERVICIOS RELATIVOS A LAS

TARIFAS DE LOS SERVICIOS DE TRANSPORTE POR AGUA EN LAS VIAS GENERALES DE

COMUNICACION (ART. 168-A).

|

400162

|

|

POR OTORGAR PERMISOS, RENOVACION,

PRORROGA DE PERMISOS PARA LA

PRESTACION DE SERVICIOS DE NAVEGACION INTERIOR Y DE

CABOTAJE (ARTS. 168-B Y 168-C).

|

400176

|

|

INSPECCION DE SEGURIDAD, PREVENCION DE

LA CONTAMINACION

POR LAS EMBARCACIONES Y SEÑALAMIENTO MARITIMO (ARTS. 169 Y

169-A).

|

400072

|

|

SERVICIOS QUE PRESTA LA CAPITANIA DE

PUERTOS, A EMBARCACIONES NACIONALES O EXTRANJERAS EN HORARIO ORDINARIO DE

OPERACION, QUE EFECTUEN CUALQUIER CLASE DE NAVEGACION DE ALTURA O CABOTAJE (ART.

170).

|

400073

|

|

SERVICIO EMBARCACION; REVISION

EMBARCACION; ESTACION DE SERVICIO; AUTORIZACION PROYECTO DE CONSTRUCCION;

REPARACION O MODIFICACION; IDENTIDAD MARITIMA, AGENTE NAVIERO ART. 170-A AL

170-F, 171-A.

|

400074

|

|

CUMPLIMIENTO DEL CODIGO INTERNACIONAL

DE PROTECCION, GESTION DE LA

SEGURIDAD DE BUQUES Y DE REVISION DE MEDIOS DE SALVAMENTO

(ARTS. 170-G, 170-H, 170-I Y 170-J).

|

400194

|

|

POR LA ACTUALIZACION,

TECNICA Y NOMBRAMIENTO; REGISTRO DE INSTITUCIONES PRIVADAS; AUTORIZACION DE

PLANES, PROGRAMAS DE ESTUDIO Y REGISTRO PARA INSTRUCTORES (ARTS. 171-B AL

171-E).

|

400148

|

|

OTORGAMIENTO DE PERMISOS PARA LA CONSTRUCCION DE

OBRAS DENTRO DEL DERECHO DE VIA DE LOS CAMINOS Y PUENTES DE JURISDICCION

FEDERAL (ART. 172).

|

400075

|

|

POR AUTORIZACION DE CRUZAMIENTO DE

VIAS FERREAS POR OTRAS VIAS DE COMUNICACION Y OBRAS, PARA LA CONSTRUCCION DE

OBRAS DE VIAS DESTINADAS AL TRANSPORTE FERROVIARIO; DE DERECHO DE VIAS

FERROVIARIAS Y OPERACION DEL TRANSPORTE MULTIMODAL (ARTS. 172-A AL 172-D).

|

400076

|

|

SERVICIOS FERROVIARIOS; PERMISOS;

LICENCIAS FEDERALES; VERIFICACION; INSCRIPCION; CONCESIONES O ASIGNACIONES, OTORGAMIENTO

Y REGISTRO O APROBACION Y AUTORIZACIONES (ARTS. 172-E AL 172-N).

|

400077

|

|

SECRETARIA DE MEDIO AMBIENTE Y RECURSOS NATURALES

|

CLAVES DE COMPUTO

|

|

OTORGAMIENTO DE PERMISO, PRORROGA,

SUSTITUCION, TRANSFERENCIA O CONCESION PARA EL USO O APROVECHAMIENTO DE

RECURSOS EN AREAS NATURALES PROTEGIDAS, POR LA EXPEDICION DE

CONSTANCIA O CERTIFICADO (ARTS. 194-C Y 194-C-1).

|

400094

|

|

POR LA RECEPCION, ESTUDIO,

OTORGAMIENTO DE PERMISOS, AUTORIZACIONES, CONCESIONES, ACUERDOS DE DESTINO,

DESINCORPORACIONES, PRORROGA DE CONCESIONES O PERMISOS, CESION DE DERECHOS,

PARA EL USO, GOCE O APROVECHAMIENTO DE LAS PLAYAS, ZONA FEDERAL MARITIMO

TERRESTRE Y TERRENOS GANADOS AL MAR O A CUALQUIER OTRO DEPOSITO DE AGUAS

MARITIMAS (ART. 194-D).

|

400095

|

|

SERVICIOS DE VIDA SILVESTRE (ARTS.

194-F Y 194-F-1).

|

400096

|

|

ESTUDIOS DE FLORA Y FAUNA SILVESTRE

INCLUYENDO SU PLANIFICACION, MANEJO Y DICTAMEN DE IMPACTO AMBIENTAL (ART.

194-G).

|

400097

|

|

IMPACTO AMBIENTAL DE OBRAS O

ACTIVIDADES CUYA EVALUACION CORRESPONDA AL GOBIERNO FEDERAL (ART. 194-H).

|

400098

|

|

RECEPCION, EVALUACION Y DICTAMEN DEL

PROGRAMA DE MANEJO FORESTAL PARA OBTENER AUTORIZACION DE APROVECHAMIENTOS DE

RECURSOS FORESTALES, FORESTACION Y REFORESTACION, ASI COMO LO RELACIONADO CON

EL PROGRAMA DE MANEJO DE PLANTACION FORESTAL Y CERTIFICADOS DE INSCRIPCION O

MODIFICACION DE REGISTRO FORESTAL NACIONAL (ARTS. 194-K AL 194-N-1).

|

400100

|

|

SERVICIOS QUE PRESTA LA SECRETARIA DE

MEDIO AMBIENTE Y RECURSOS NATURALES, EN MATERIA DE SANIDAD FORESTAL (ARTS.

194-N-2 AL 194-N-5).

|

400106

|

|

POR OTORGAMIENTO DE LICENCIA AMBIENTAL

UNICA PARA LA

PREVENCION Y CONTROL DE LA CONTAMINACION DE

LA ATMOSFERA;

VERIFICACION Y CERTIFICACION DE EQUIPOS DE MEDICION DE CONTAMINANTES DE

VEHICULOS AUTOMOTORES EN CIRCULACION EN CENTROS AUTORIZADOS; DE EMISIONES

CONTAMINANTES DE VEHICULOS AUTOMOTORES NUEVOS A TRAVES DE LA PRUEBA DE LABORATORIO

DE EMISIONES VEHICULARES; Y DE LA APLICACION DE METODOS, PROCEDIMIENTOS, PARTES,

COMPONENTES Y EQUIPOS QUE REDUZCAN LAS EMISIONES DE CONTAMINANTES A LA ATMOSFERA GENERADOS

POR VEHICULOS AUTOMOTORES A TRAVES DE LA PRUEBA ESTATICA

DE EMISIONES VEHICULARES (ARTS. 194-O AL 194-R).

|

400101

|

|

SECRETARIA DE MEDIO AMBIENTE Y RECURSOS NATURALES

|

CLAVES DE COMPUTO

|

|

POR LA EVALUACION DE CADA SOLICITUD Y AUTORIZACION DE

LAS ACTIVIDADES EN MATERIA DE RESIDUOS PELIGROSOS DE PREVENCION Y CONTROL DE LA CONTAMINACION

(ART. 194-T).

|

400149

|

|

POR LA

RECEPCION, ESTUDIO DE SOLICITUD Y AUTORIZACION PARA

IMPORTAR Y EXPORTAR RESIDUOS PELIGROSOS (ART. 194-T-1).

|

400150

|

|

POR LA EVALUACION Y APROBACION DE LOS PROGRAMAS PARA LA PREVENCION DE

ACCIDENTES, PARA QUIENES REALICEN ACTIVIDADES ALTAMENTE RIESGOSAS

(ART. 194-T-2).

|

400151

|

|

POR LA EVALUACION Y EMISION DE LA RESOLUCION DEL

ESTUDIO DE RIESGO AMBIENTAL, PREVENCION Y CONTROL DE LA CONTAMINACION

(ART. 194-T-3).

|

400157

|

|

POR LA

RECEPCION, ANALISIS Y AUTORIZACION DE LA SOLICITUD PARA

EXPORTAR MATERIALES PELIGROSOS (ART. 194-T-4).

|

400196

|

|

POR LA

RECEPCION, ANALISIS, REGISTRO DE PLAN Y CONDICIONES

PARTICULARES DE MANEJO DE RESIDUOS PELIGROSOS Y DE GRANDES GENERADORES (ART.

194-T-5).

|

400213

|

|

POR LA

RECEPCION, ANALISIS Y APROBACION DE LA PROPUESTA DE

REMEDIACION (ART. 194-T-6).

|

400214

|

|

POR EL REGISTRO DE VERIFICACION, CONSTANCIA DE

CUMPLIMIENTO, REVISION, EVALUACION Y CERTIFICACION (ART. 194-U FRACCS. I, II,

III, VI, VII Y VIII) (PROFEPA).

|

400103

|

|

POR LA EXPEDICION DE ACTAS Y CONSTANCIAS (ART. 194-U

FRACCS. IV Y V) (PROFEPA).

|

400180

|

|

INFRACCION A LA LEY GENERAL DEL

EQUILIBRIO ECOLOGICO Y LA

PROTECCION AL AMBIENTE (ART. 194-V).

|

400177

|

|

SECRETARIA DE EDUCACION PUBLICA

|

CLAVES DE COMPUTO

|

|

SERVICIOS DE PERMISOS PARA LA REPRODUCCION DE

MONUMENTOS ARTISTICOS CON FINES COMERCIALES; EXPEDICION DE CEDULA INDIVIDUAL

DE REGISTRO DE OBJETO, PERMISOS Y DICTAMENES; MONUMENTOS ARQUEOLOGICOS E

HISTORICOS MUEBLES E INMUEBLES; REGISTRO, PERMISOS Y DICTAMENES (ARTS. 176-A,

177 Y 179).

|

400078

|

|

AUTORIZACIONES PARA OBRAS EN BIENES INMUEBLES

CONSIDERADOS MONUMENTOS HISTORICOS O ARTISTICOS EN INMUEBLES COLINDANTES A

ESOS MONUMENTOS, EN EDIFICACIONES EN ZONAS DE MONUMENTOS HISTORICOS

DECLARADOS (ART. 180).

|

400080

|

|

DERECHOS DE AUTOR (ART. 184).

|

400081

|

|

SERVICIOS QUE PRESTA LA SECRETARIA DE

EDUCACION PUBLICA EN MATERIA DE REGISTRO Y EJERCICIO PROFESIONAL (ART.185).

|

400082

|

|

POR EJERCICIO PROFESIONAL EN TERMINO DE LOS TRATADOS

INTERNACIONALES

(ART. 185-A).

|

400169

|

|

SERVICIOS DE EDUCACION (ART.186).

|

400083

|

|

SECRETARIA DE SALUD

|

CLAVES DE COMPUTO

|

|

AUTORIZACIONES EN MATERIA SANITARIA (ARTS. 195 Y

195-A).

|

400107

|

|

SERVICIOS DE LABORATORIO (ART. 195-B).

|

400108

|

|

FOMENTO Y ANALISIS SANITARIO DE VERIFICACION Y

ESTUDIOS (ARTS. 195-C Y 195-D).

|

400109

|

|

OTROS SERVICIOS (ARTS. 195-E, 195-G AL 195-L).

|

400110

|

|

POR EL REGISTRO UNICO, ANTE LA COMISION

INTERSECRETARIAL PARA EL CONTROL DEL PROCESO Y USO DE

PLAGUICIDAS, NUTRIENTES VEGETALES Y SUSTANCIAS TOXICAS (ART. 195-L-1).

|

400152

|

|

POR LA EXPEDICION DE PERMISOS PARA LA IMPORTACION DE

NUTRIENTES VEGETALES Y SUSTANCIAS TOXICAS (ART. 195-L-2).

|

400153

|

|

POR LA EXPEDICION DE CERTIFICADOS Y DICTAMENES DE

PLAGUICIDAS, NUTRIENTES VEGETALES Y SUSTANCIAS TOXICAS (ART. 195-L-3).

|

400154

|

|

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL